Downloaden Sie, um offline zu lesen

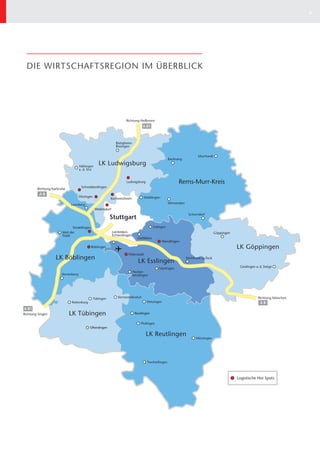

Das Dokument bietet eine umfassende Analyse des Industrie- und Logistikimmobilienmarktes in der Region Stuttgart, einschließlich aktueller Bodenrichtwerte, Mietpreise und Flächenverfügbarkeiten. Es hebt den Anstieg des Flächenumsatzes im Jahr 2010 hervor, bedingt durch eine verbesserte wirtschaftliche Lage, und diskutiert die Auswirkungen globaler Krisen auf die Logistikbranche sowie Trends zum Outsourcing. Zudem wird die Investitionssituation dargestellt, wobei die Nachfrage nach hochwertigen Logistikimmobilien weiterhin hoch ist, während das Angebot begrenzt bleibt.