Downloaden Sie, um offline zu lesen

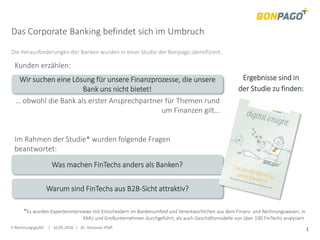

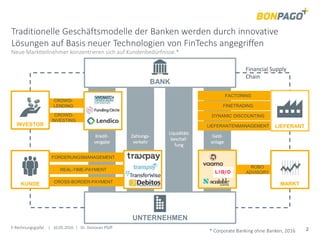

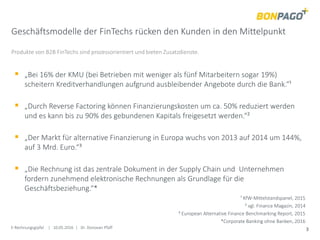

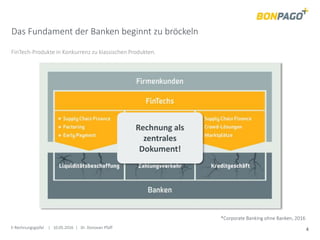

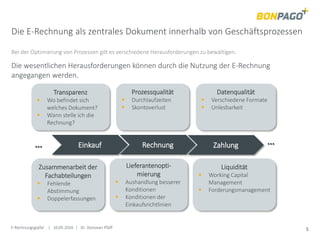

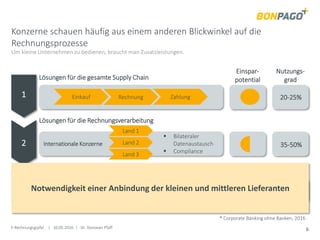

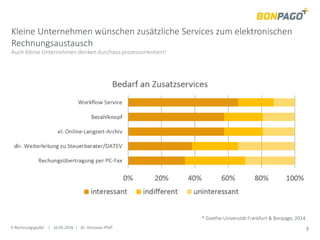

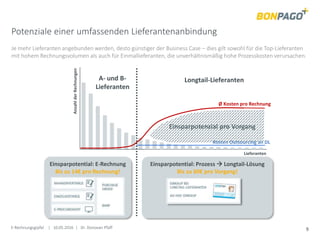

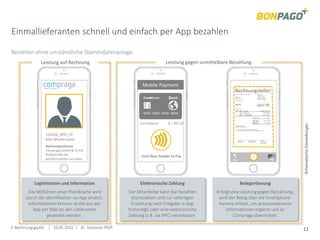

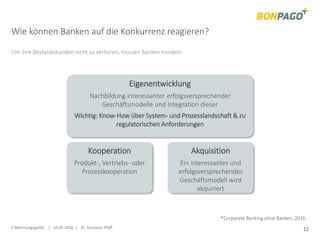

Der e-Rechnungsgipfel 2016 diskutiert die Transformation des Corporate Banking, beeinflusst durch innovative FinTech-Lösungen, welche die Bedürfnisse der Kunden in den Mittelpunkt rücken. Die Studie identifiziert Herausforderungen auf dem Rechnungs- und Finanzierungsbereich sowie die zentrale Rolle der elektronischen Rechnung in der Supply Chain, um Effizienz zu verbessern. Banken müssen sich anpassen und strategisch reagieren, um im Wettbewerb mit FinTechs wettbewerbsfähig zu bleiben.

![5 types of social interaction[1].ppt](https://cdn.slidesharecdn.com/ss_thumbnails/5typesofsocialinteraction1-161227043212-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DE] Die E-Rechnung ist nur eine kleine Komponente im digitalisierten Geschäf...](https://cdn.slidesharecdn.com/ss_thumbnails/20190320keynotecomarchkff-190408153254-thumbnail.jpg?width=640&height=640&fit=bounds)

![[DE] Elektronische Rechnung als Komponente digitaler Transformation | Dr. Ulr...](https://cdn.slidesharecdn.com/ss_thumbnails/neopostvortragelektronischerechnungv4-170520131136-thumbnail.jpg?width=640&height=640&fit=bounds)