Downloaden Sie, um offline zu lesen

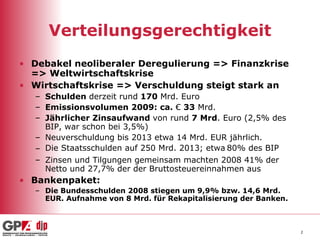

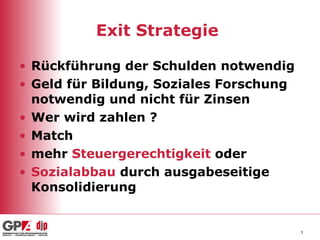

Das Dokument analysiert die Herausforderungen der Verteilungsgerechtigkeit in Österreich, insbesondere im Kontext der steigenden Verschuldung und der neoliberalen Deregulierung, die zur Finanzkrise führten. Es kritisiert die unzureichende Steuerlast von Vermögen und die soziale Ungleichheit, die durch eine regressive Steuerstruktur verstärkt wird, und plädiert für eine Reform hin zu gerechteren Steuermodellen wie Vermögenssteuern. Gleichzeitig wird auf die Notwendigkeit hingewiesen, soziale Ausgaben zu sichern und Ungleichheiten im Bildungssystem zu bekämpfen.