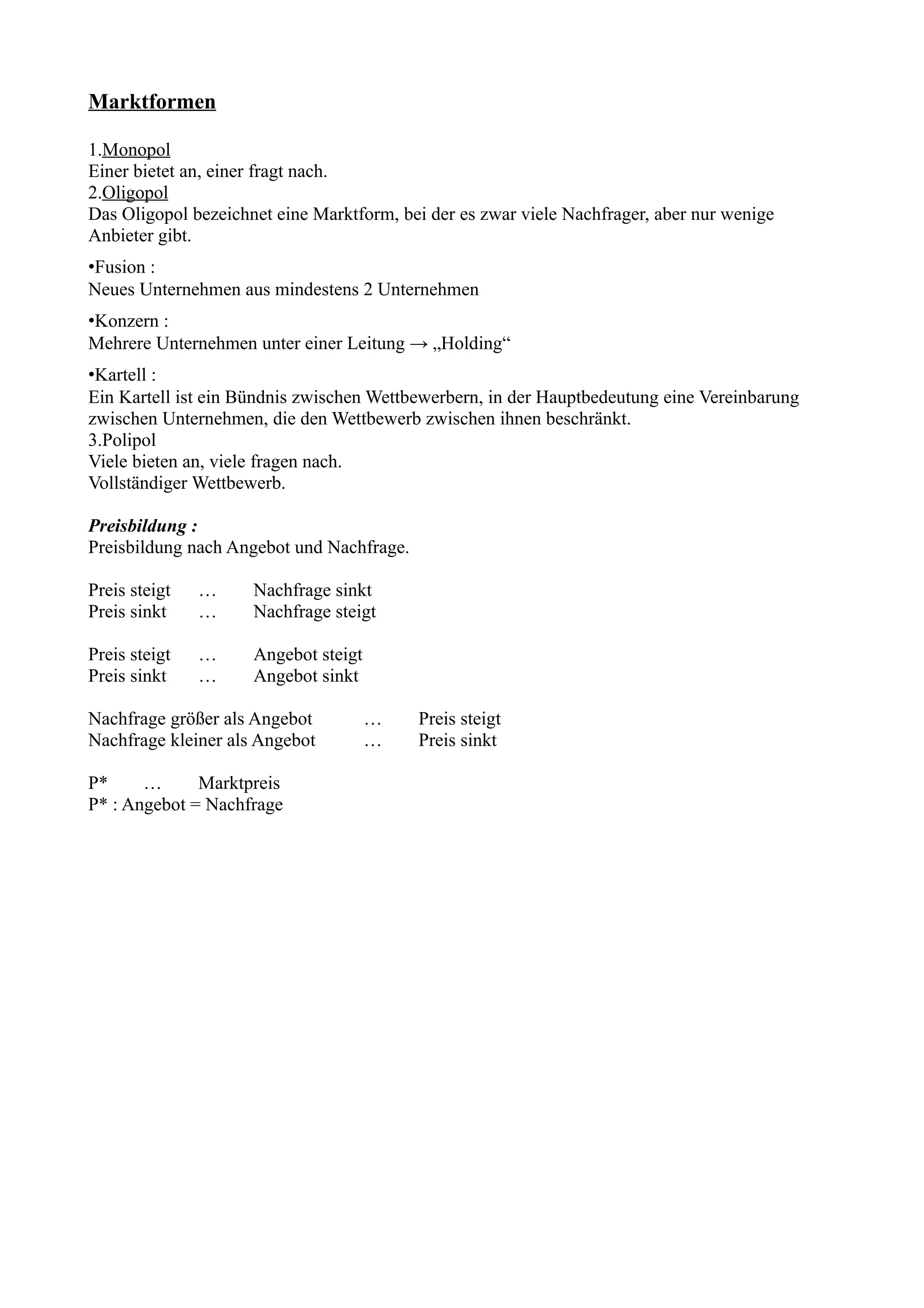

Das Dokument behandelt verschiedene Marktformen wie Monopol, Oligopol und Polipol, sowie deren Einfluss auf Preisbildung und Wettbewerb. Es erläutert wirtschaftspolitische Ziele, einschließlich Wirtschaftswachstum, Vollbeschäftigung und Einkommensverteilung, und beschreibt den Prozess der Preisbildung in Abhängigkeit von Marktbedingungen und Präferenzen. Zusätzlich werden Konzepte des Rechnungswesens, wie die Gewinn- und Verlustrechnung sowie die Bilanzierung von Vermögen und Schulden, besprochen.

![Bsp.: Kauf einer Maschine, Überweisung. 10.000 €

Soll Maschine Haben

10.000 €

Soll Bank H

10.000 €

Buchungssatz : Sollkonto / Habenkonto Betrag

/Maschine / Bank 10.000 €

04 .... / 27... 10.000 €

Kontenlehre : Bilanzposition, Bilanzierung

1 ) Anlagevermögen ( AV )

a ) Sachanlagevermögen

•Gebäude, Maschine, Büro-, Geschäftsausstattung

b ) immaterialles AV

•Rechte, Patente, Firmenwert

c ) Finanzanlagevermögen

•Beteiligung

Bewertung :

Abnutzbar Nicht abnutzbar

Bsp.: Maschine Bsp.: Grundstück

AW oder Herstellkosten AW

- Abschreibung

Buchwert

Bei dauernden und wesentlicher Abwertung → niedriger Teilwert = Buchwert

2 ) Umlaufvermögen

V Bilanz K

AV EK

UV FK

Umlaufvermögen : a) Vorräte → Mat., Halb, Fertigteile, Handelswaren, …

Bewertung : AW oder niedriger Teilwert

→ strenges Niederwertsprinzip !

b) Finanz UV :

•Bargeld ( „Kassa“ )

•Buchgeld ( Bankguthaben )

•Forderungen ( geg. Kunden )

[ Kto. : Lieferforderung ]](https://image.slidesharecdn.com/wirskriptum-100228150711-phpapp01/85/Wir-Skriptum-13-320.jpg)

![•Eigenverbrauch Kleinunternehmerregelung

= Verkauf an sich selbst E<30000 €/J

= Privatentnahme (aber kein Vorsetuerabzug)

•Import aus Drittland

→ EUSt

•Sonderregelung EU :

Bestimmungslandprinzip

für UN

USt vom Inland

Ursprungslandprinzip

für Private USt vom Ausland

Rechnung

1) Verkäufer

2) Käufer

3) Rechnungs-Nummer

4) Lieferdatum

5) Rechnungsdatum

6) Menge, Bezeichnung

7) Nettopreis

8) Betrag der USt

9) UID-Nr ; [ ATU 8stellig ]

Kleinbetragsrechnung

< 150 €

2 ; 7 ; 8 (= Bruttobetrag ) kann entfallen

2400 € ink. USt

USt ? ( MwSt ) = 120 % = 400 €

Steuersätze :

20 % normaler Satz

10 % ermäßigter Satz ( Grundnahrungsmittel, Bücher, Zeitschriften..., Personenverkehr, Vermietung

einer Wohnung )

12 % Weinverarbeitung

19 % Bei 2 Orten

Kennzahlen im Unternehmen](https://image.slidesharecdn.com/wirskriptum-100228150711-phpapp01/85/Wir-Skriptum-18-320.jpg)

![Der Wirtschaftskreislauf einfach erklärt [PDF]](https://cdn.slidesharecdn.com/ss_thumbnails/derwirtschaftskreislaufeinfacherklart-250811034807-1506ab4c-thumbnail.jpg?width=640&height=640&fit=bounds)

![Makroökonomie: Alle wichtigen Konzepte kompakt [PDF]](https://cdn.slidesharecdn.com/ss_thumbnails/makrookonomiewichtigekonzepte-251114031443-26acd546-thumbnail.jpg?width=640&height=640&fit=bounds)