Downloaden Sie, um offline zu lesen

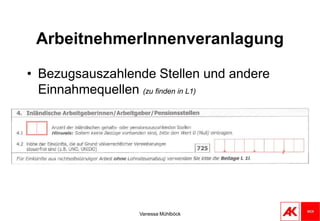

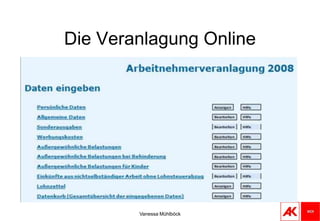

Das Dokument behandelt die Arbeitnehmerinnenveranlagung und erläutert wichtige Begriffe wie Durchschnittssteuersatz, Grenzsteuersatz und verschiedene Absetzbeträge. Es werden auch die Fristen für Einkommensteuererklärungen, steuerliche Begünstigungen sowie Werbungskosten und Sonderausgaben angesprochen. Zudem werden spezifische Punkte für Alleinverdiener, Alleinerzieher und die Berechnung von außergewöhnlichen Belastungen behandelt.

![Zeugnisse_-_New[1]](https://cdn.slidesharecdn.com/ss_thumbnails/38f9659a-7042-4997-bd0b-238fbd0df928-170114191134-thumbnail.jpg?width=640&height=640&fit=bounds)