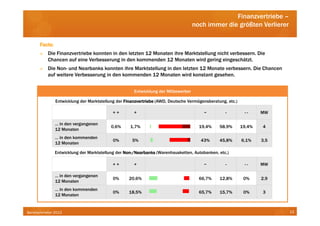

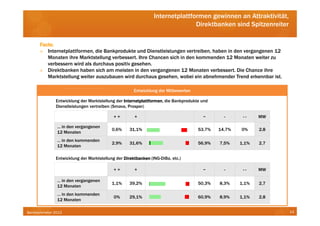

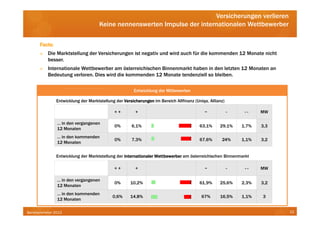

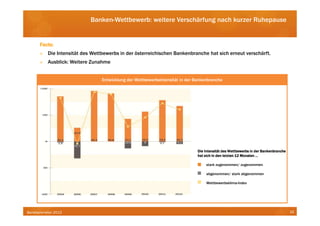

Downloaden Sie, um offline zu lesen

Die Studie 'Bankbarometer 2012' beleuchtet die strategischen Herausforderungen und die wirtschaftliche Entwicklung der österreichischen Banken. Präsidenten der Banken sehen die Ertragssituation kritisch, während der Wettbewerb durch direktbanken und Internetplattformen intensiver wird. Zukünftige Prognosen sind verhalten optimistisch, da die Banken mit einer weiteren Verschärfung der Regulierung und einem abnehmenden Zinsergebnis rechnen müssen.