Als PDF, PPTX herunterladen

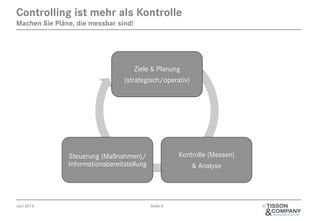

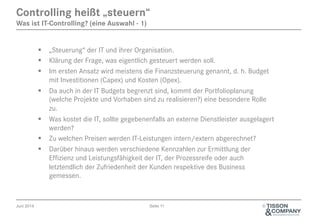

Das Dokument behandelt die Wichtigkeit von IT-Controlling, das Transparenz, Effizienz und Anbindung an Unternehmensziele sicherstellen soll. Es werden verschiedene Aspekte des IT-Managements wie Finanzsteuerung, Portfolio-Management und die Anwendung von Kennzahlen zur Erfolgsmessung und Kundenorientierung thematisiert. Besonders betont wird die Notwendigkeit einer strategischen Ausrichtung der IT an den Geschäftszielen sowie das Management von Kosten und Leistungen innerhalb der IT.