Als PDF, PPTX herunterladen

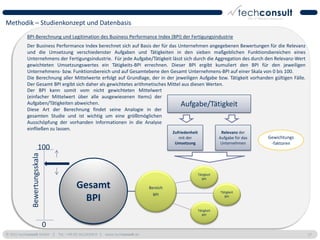

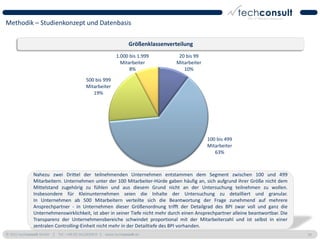

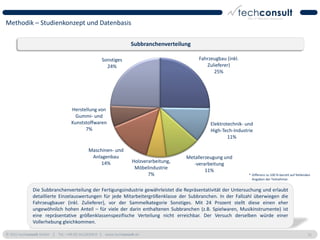

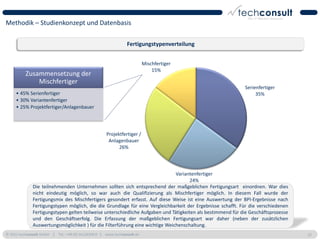

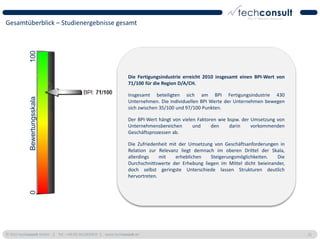

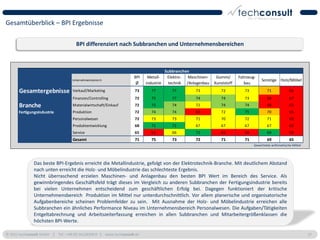

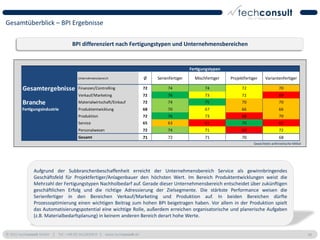

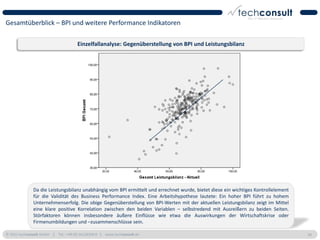

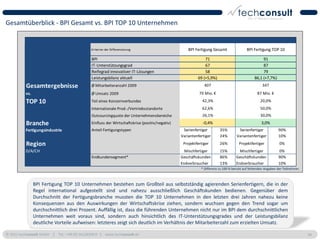

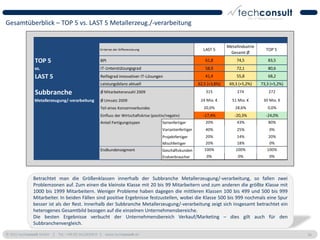

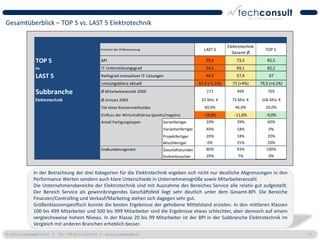

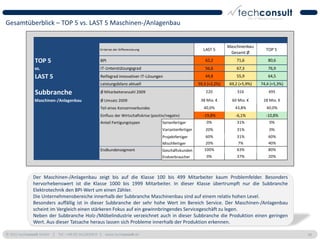

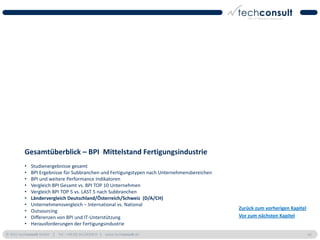

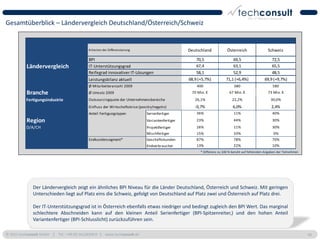

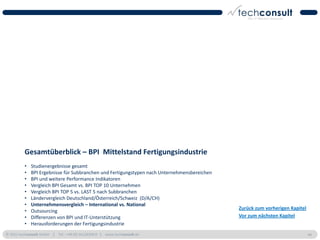

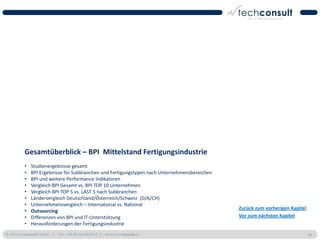

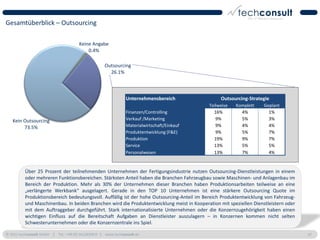

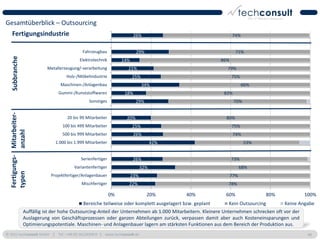

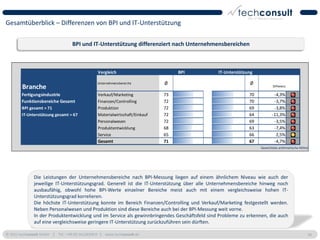

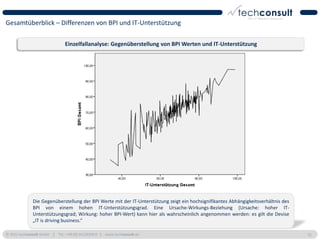

Der Business Performance Index (BPI) der mittelständischen Fertigungsindustrie in Deutschland, Österreich und der Schweiz erreichte 2010 einen Wert von 71/100, was eine akzeptable Zufriedenheit mit der Umsetzung von Prozessanforderungen signalisiert. Es wurde festgestellt, dass eine positive Leistungsbilanz und die IT-Unterstützung direkt mit der Höhe des BPI korrelieren, während Herausforderungen in der Personalbeschaffung und eine unzureichende Nutzung innovativer IT-Lösungen bestehen bleiben. Unternehmen der Metallindustrie zeigen die besten Ergebnisse, während kleinere Unternehmen mit 20 bis 99 Mitarbeitern am schlechtesten abschneiden, was auf die Notwendigkeit einer gezielten Optimierung hindeutet.

![Innovation und geschäftsmodelle 2010 [kompatibilitätsmodus]](https://cdn.slidesharecdn.com/ss_thumbnails/innovationundgeschftsmodelle2010kompatibilittsmodus-120413042520-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)