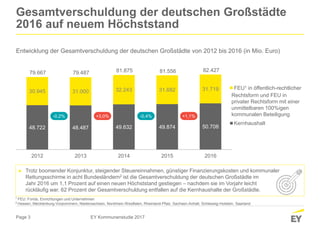

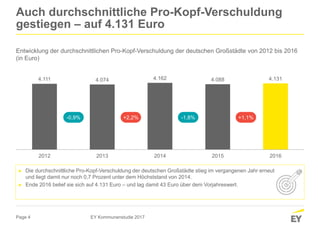

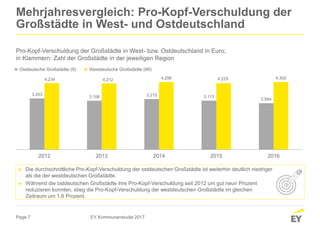

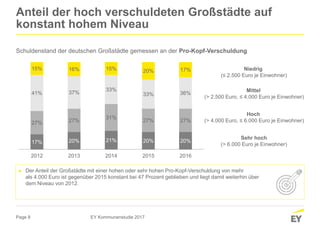

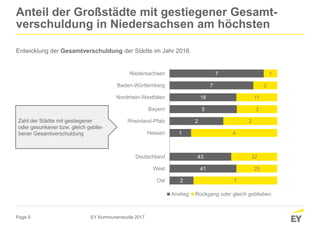

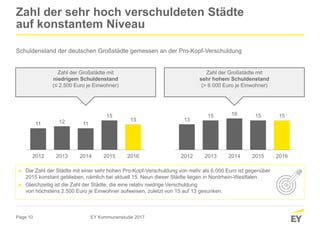

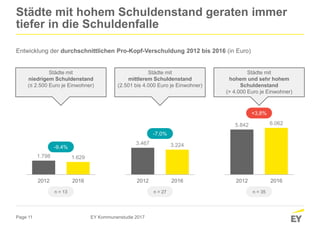

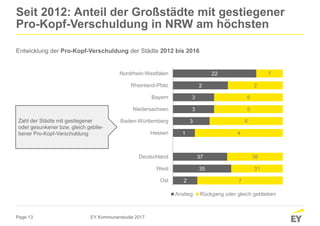

Die EY-Kommunenstudie 2017 zeigt, dass die Gesamtverschuldung deutscher Großstädte von 2012 bis 2016 gestiegen ist, mit einem Höhepunkt im Jahr 2016 trotz positiver wirtschaftlicher Entwicklungen. Die durchschnittliche Pro-Kopf-Verschuldung erhöhte sich auf 4.131 Euro, während 47 Prozent der Städte mehr als 4.000 Euro pro Kopf schulden. Darüber hinaus erlebte die Zahl der Städte mit steigender Verschuldung einen Anstieg, wobei Nordrhein-Westfalen die höchste Zunahme aufwies.