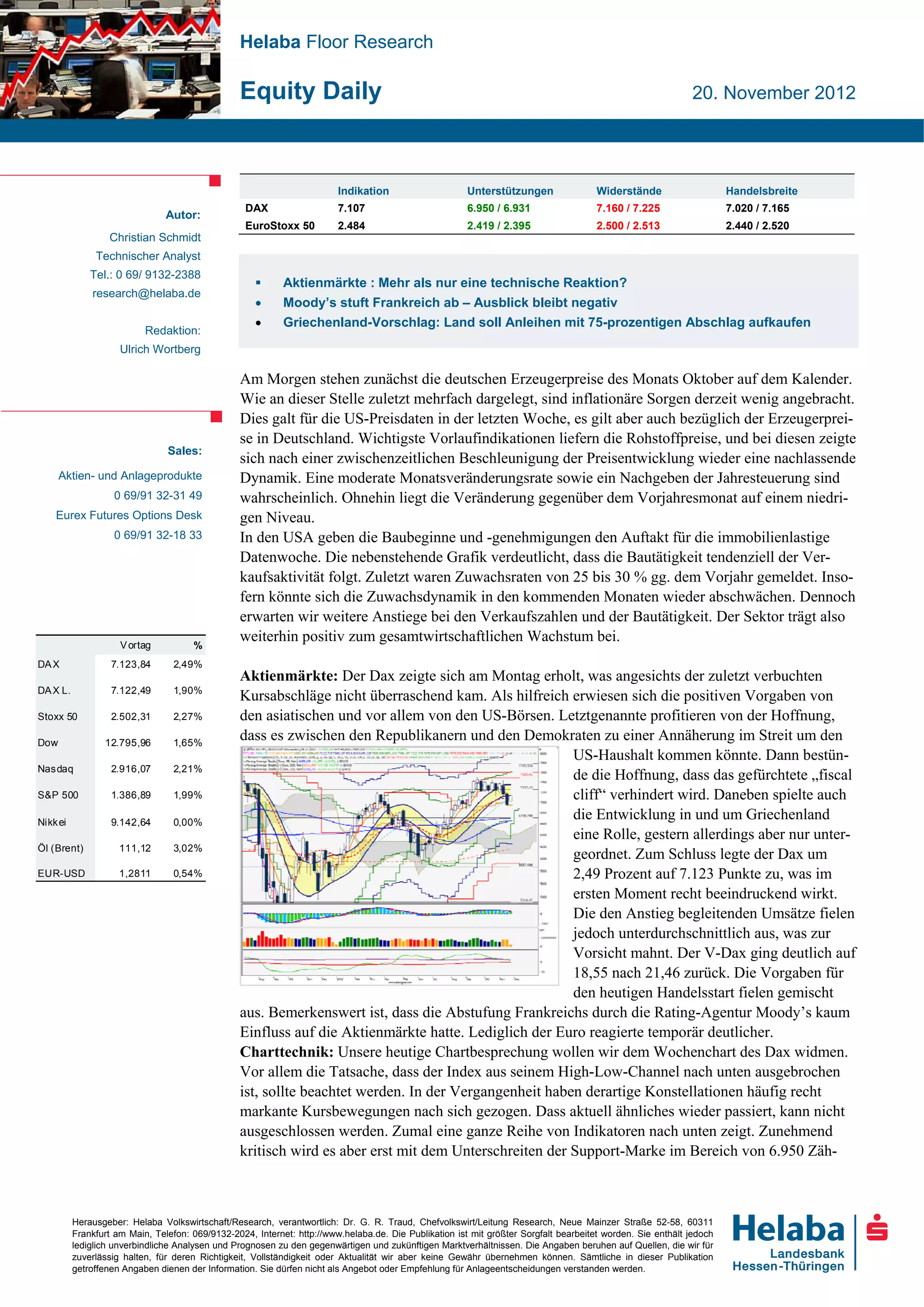

Am 20. November 2012 zeigen die Aktienmärkte eine Erholung, insbesondere der DAX, der um 2,49 % auf 7.123 Punkte steigt, während die Abstufung Frankreichs durch Moody's nur kurzfristig die Märkte beeinflusst. Wichtige wirtschaftliche Indikationen wie die deutschen Erzeugerpreise und die US-Baubeginne stehen an, wobei moderate Veränderungen erwartet werden. Die technische Analyse weist auf potenzielle Rückgänge unter 6.950 Punkten hin, während ein Überwinden der 7.200 Punkte als positiv gilt.