Kapital und Märkte 05.2013

•

0 gefällt mir•905 views

Aktienmärkte im Höhenrausch Die Kursanstiege an den Börsen gehen weiter. Lesen Sie in der aktuellen Ausgabe von Kapital & Märkte auf welchem Fundament die Zuwächse in Zeiten hoher Staatsverschuldung und niedriger Wachstumsraten stehen und ob Unternehmenstitel hierzulande schon zu teuer für den Einstieg sind.

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Andere mochten auch (20)

Ähnlich wie Kapital und Märkte 05.2013

Ähnlich wie Kapital und Märkte 05.2013 (20)

Mehr von Ellwanger & Geiger Privatbankiers

Mehr von Ellwanger & Geiger Privatbankiers (20)

Kapital und Märkte 05.2013

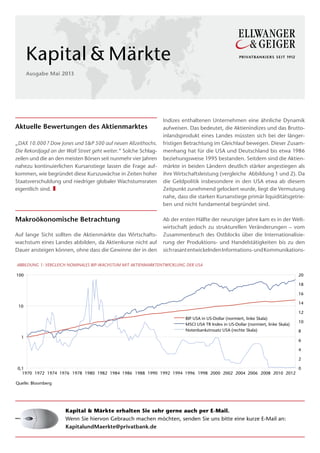

- 1. Aktuelle Bewertungen des Aktienmarktes „DAX 10.000 ? Dow Jones und S&P 500 auf neuen Allzeithochs. Die Rekordjagd an der Wall Street geht weiter.“ Solche Schlag- zeilen und die an den meisten Börsen seit nunmehr vier Jahren nahezu kontinuierlichen Kursanstiege lassen die Frage auf- kommen, wie begründet diese Kurszuwächse in Zeiten hoher Staatsverschuldung und niedriger globaler Wachstumsraten eigentlich sind. ❚ Makroökonomische Betrachtung Auf lange Sicht sollten die Aktienmärkte das Wirtschafts- wachstum eines Landes abbilden, da Aktienkurse nicht auf Dauer ansteigen können, ohne dass die Gewinne der in den Indizes enthaltenen Unternehmen eine ähnliche Dynamik aufweisen. Das bedeutet, die Aktienindizes und das Brutto- inlandsprodukt eines Landes müssten sich bei der länger- fristigen Betrachtung im Gleichlauf bewegen. Dieser Zusam- menhang hat für die USA und Deutschland bis etwa 1986 beziehungsweise 1995 bestanden. Seitdem sind die Aktien- märkte in beiden Ländern deutlich stärker angestiegen als ihre Wirtschaftsleistung (vergleiche Abbildung 1 und 2). Da die Geldpolitik insbesondere in den USA etwa ab diesem Zeitpunkt zunehmend gelockert wurde, liegt die Vermutung nahe, dass die starken Kursanstiege primär liquiditätsgetrie- ben und nicht fundamental begründet sind. Ab der ersten Hälfte der neunziger Jahre kam es in der Welt- wirtschaft jedoch zu strukturellen Veränderungen – vom Zusammenbruch des Ostblocks über die Internationalisie- rung der Produktions- und Handelstätigkeiten bis zu den sichrasantentwickelndenInformations-undKommunikations Kapital & Märkte erhalten Sie sehr gerne auch per E-Mail. Wenn Sie hiervon Gebrauch machen möchten, senden Sie uns bitte eine kurze E-Mail an: KapitalundMaerkte@privatbank.de EInE GAnZE tonlEItER FÜR IhRE ZuFRIEdEnhEIt. lernen sie jetzt die ideale Besetzung kennen, Kapital & Märkte Ausgabe Mai 2013 0 2 4 6 8 10 12 14 16 18 20 0,1 1 10 100 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 Quelle: Bloomberg ABBILDUNG 1: VERGLEICH NOMINALES BIP-WACHSTUM MIT AKTIENMARKTENTWICKLUNG DER USA BIP USA in US-Dollar (normiert, linke Skala) MSCI USA TR Index in US-Dollar (normiert, linke Skala) Notenbankzinssatz USA (rechte Skala)

- 2. technologien. Kosteneinsparungen durch neue Technologien und die Verlagerung von Fertigungs- und Dienstleistungs- aktivitäten in Länder mit niedrigeren Arbeitskosten sowie die Erschließung neuer Absatzmärkte mit weit höheren Wachstumsraten haben zu einem überproportionalen Anstieg der Unternehmensgewinne geführt. Vergleicht man die Ent- wicklung des Aktienmarktes mit der Gewinnentwicklung der Unternehmen in den USA ab Anfang der neunziger Jahre (Abbildung 3), so lassen sich von der Differenz zwischen Aktienmarkt und BIP-Wachstum über zwei Drittel durch ge- stiegene Unternehmensgewinne erklären. Etwas abge- schwächt wird dieser Zusammenhang durch die Tatsache, dass auch die gesunkenen Zinsaufwendungen zum über- proportionalen Anstieg der Unternehmensgewinne beige- tragen haben. Die Unternehmen haben von einem spürbaren Rückgang der Inflation und vom Rückgang des realen Zins- niveaus profitiert, wobei letzteres vom Fortbestand der aggressiven Geldpolitik abhängig ist. Aus dieser relativ groben Analyse lassen sich keine detaillier- ten Rückschlüsse auf die aktuellen Bewertungsniveaus an den Aktienmärkten ableiten. Jedoch zeigt die Betrachtung, dass sich ein bedeutender Teil der divergierenden Entwick- lung der letzten 25 Jahre zwischen Aktienmarkt und Wirt- schaftswachstum in den westlichen Volkswirtschaften durch fundamentale Veränderungen der Weltwirtschaft erklären lässt und nicht „billiges Geld“ primärer Treiber der Kursan- stiege ist, was ein deutlich größeres Rückschlagspotential zur Folge gehabt hätte. ❚ 0 2 4 6 8 10 12 1 10 100 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 Quelle: Bloomberg ABBILDUNG 2: VERGLEICH NOMINALES BIP-WACHSTUM MIT AKTIENMARKTENTWICKLUNG VON DEUTSCHLAND BIP Deutschland (normiert, linke Skala) DAX (normiert, linke Skala) Notenbankzinssatz Deutschland (rechte Skala) 0,1 1 10 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 Quelle: Bloomberg ABBILDUNG 3: ENTWICKLUNG DER UNTERNEHMENSGEWINNE RELATIV ZUM US-BIP UND US-AKTIENMARKT Unternehmensgewinne in US-Dollar (normiert) US Aktienmarkt in US-Dollar (normiert) US BIP in US-Dollar (normiert) Wertentwicklungen in der Vergangenheit sind kein zuverlässiger Indikator für zukünftige Entwicklungen.

- 3. Aktuelle Bewertungsniveaus Die Dividendenrendite des DAX liegt aktuell bei etwa 3,4 Prozent und damit gut 50 Basispunkte über dem lang- fristigen Durchschnitt (seit 1973) von 2,8 Prozent. Ein noch deutlicheres Bild ergibt sich bei der realen Dividendenren- dite – dies ist die Dividendenrendite abzüglich der jährlichen Inflationsrate – mit einer Differenz von 1,8 Prozentpunkten zwischen der aktuellen realen Dividendenrendite von 1,9 Prozent und dem langfristigen Durchschnitt von 0,1 Pro- zent. Beide Werte zeigen, dass der DAX tendenziell immer noch attraktiv bewertet ist. Dies gilt insbesondere beim Ver- gleich der Dividendenrendite mit den Renditen von Anleihen, die sich auf historischen Tiefs befinden und real eine nega- tive Verzinsung – spricht einen Kaufkraftverlust – aufweisen. Ein ähnliches Bild ergibt sich beim Kurs-Gewinn-Verhältnis (KGV) des DAX. Das aktuelle KGV liegt mit 13,1 noch unter dem langfristigen Durchschnitt von 14,5. -5 -4 -3 -2 -1 0 1 2 3 4 5 6 1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 Quelle: Thomson Reuters ABBILDUNG 4: DIVIDENDENRENDITE DES DAX Dividendenrendite DAX hist. Durchschnitt Dividendenrendite DAX real hist. Durchschnitt real 5 10 15 20 25 30 1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 Quelle: Thomson Reuters ABBILDUNG 5: KURS-GEWINN-VERHÄLTNIS DES DAX KGV DAX hist. Durchschnitt

- 4. Frage ist aber wie sich die Unternehmensgewinne in den kommenden Jahren entwickeln werden. Sollte es zu einem Gewinnrückgang der im Index vertretenen Unternehmen kommen, würde das KGV ansteigen, ohne dass sich die Aktienkurse verändern. Die aktuellen Analystenschätzungen gehen für die kommenden zwölf Monate von einem durch- schnittlichen Gewinnwachstum der DAX-Unternehmen von 17,4 Prozent aus, wodurch das erwartete KGV auf 11,2 sinken würde. Gewinnrevisionen, wie die von den DAX-Schwerge- wichten Siemens und Daimler, sowie verschlechterte Wachs- tumsprognosen für die Euro-Zone lassen es fraglich erschei- nen, ob das erwartete Gewinnwachstum erreicht werden kann. Der S&P 500 erscheint im Vergleich zum DAX aktuell etwas teurer. Die Dividendenrendite ist mit 2,1 Prozent geringer als die des DAX und liegt auch ein Prozentpunkt unter dem langfristigen Durchschnitt (seit 1965) von 3,1 Prozent. Aller- dings liegt die reale Dividendenrendite bei 0,6 Prozent und damit 180 Basispunkte über dem langfristigen Durchschnitt von -1,2 Prozent. Das KGV liegt mit 16,6 ebenfalls deutlich unter dem langfristigen Durchschnitt von 18,3. Auf Basis dieser Kennzahlen erscheinen die Aktien auf den aktuellen Kursniveaus im Durchschnitt somit nicht überteuert, sondern sogar eher günstig bewertet, wobei der DAX etwas günstiger bewertet ist als der S&P 500. Die entscheidende -10 -8 -6 -4 -2 0 2 4 6 8 1965 1967 1969 1971 1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 Quelle: Thomson Reuters ABBILDUNG 6: DIVIDENDENRENDITE DES S&P 500 Dividendenrendite S&P 500 hist. Durchschnitt Dividendenrendite S&P 500 real hist. Durchschnitt real 0 5 10 15 20 25 30 35 40 45 50 55 60 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 Quelle: Thomson Reuters ABBILDUNG 7: KURS-GEWINN-VERHÄLTNIS DES S&P 500 KGV S&P 500 hist. Durchschnitt

- 5. vorsichtige Konjunktureinschätzung der Investoren und de- ren Wunsch nach wertstabileren Anlagen wider. Insgesamt erscheinen der DAX und auch die anderen euro- päischen Aktienmärkte günstiger bewertet als US-Aktien. Ein wichtiger Grund dafür ist die Schuldenkrise in den Euro- Ländern. Auch wenn Länder wie Japan, die USA oder Groß- britannien mit ähnlichen – wenn nicht sogar größeren Pro- blemen zu kämpfen haben – ist die Krise in Europa durch die gemeinsame Währung präsenter. Da die südeuropäischen Staaten nicht mehr den bequemeren Weg der Abwertung gehen können, sind Strukturreformen unvermeidlich, welche in den ersten Jahren mit einem Rückgang der Wirtschaftskraft und einer steigenden Arbeitslosigkeit einhergehen. Bei dem in den Medien genannten DAX-Index fließen die Dividenden der Vergangenheit in die Berechnung des In- dexstandes mit ein. Vergleicht man den DAX ohne die rein- vestierten Dividenden mit dem analog ohne Dividenden Würden die Gewinne statt den erwarteten 17,4 Prozent im Durchschnitt nur um 10 Prozent steigen, so ergäbe sich ein KGV von 12. Für einen KGV-Anstieg auf den langfristigen Durchschnitt von 14,5 müssten die Gewinne gegenüber den vergangenen zwölf Monaten um neun Prozent fallen. Für den S&P 500 wird ein Gewinnanstieg in den kommenden zwölf Monaten von 8,7 Prozent erwartet. Bei einem Anstieg von nur fünf Prozent ergäbe sich ein KGV von 17,1. Um den langfristigen KGV-Durchschnitt von 18,3 zu erreichen müssten die Gewinne der im S&P 500 vertretenen Unternehmen im Durchschnitt um 7 Prozent fallen. Innerhalb der Indizes geht die Bewertung weit auseinander (Abbildung 8). Während Unternehmen aus defensiven Bran- chen, wie im DAX, beispielsweise die Konsumgüterhersteller Henkel und Beiersdorf über ihrem langfristigen KGV notieren, sind zyklischere Branchen wie Luftfahrt (z.B. Lufthansa), Chemie (z.B. BASF) und Automobile (z.B. Daimler) relativ zu ihrer Historie eher günstig bewertet. Dies spiegelt die Daimler -37 % BASF -19 % Lufthansa -9 % Henkel 14 % Beiersdorf 15 % -40% -30% -20% -10% 0% 10% 20% Quelle: Bloomberg ABBILDUNG 8: ABWEICHUNGEN ZUM LANGFRISTIGEN KGV EINZELNER DAX-UNTERNEHMEN 50 100 150 200 250 300 350 400 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Quelle: Bloomberg ABBILDUNG 9: VERGLEICH DES S&P 500 MIT DEM DAX PREISINDEX S&P 500 Preisindex DAX Preisindex

- 6. mag, ist er doch maßgeblich dafür verantwortlich, dass die Zinsniveaus für Staatsanleihen wieder auf ein für die Schuld- ner erträgliches Niveau gesunken sind und eine schlimmere Rezession abgewendet wurde. Eine erneute Verschärfung der Eurokrise – wie etwa durch eine mögliche Weigerung einer neu gewählten Regierung des Euroraums, Reformmaßnahmen durchzuführen – kann nicht ausgeschlossen werden. Doch das wahrscheinlichste Szenario ist ein langsames Fortschreiten des Reformkurses in den südeuropäischen Euroländern mit dem Fokus auf Struk- turreformen und einer begrenzten Lockerung der harten Sparmaßnahmen zur Konjunkturbelebung. Die Inflationsrate ist in der Eurozone durch die schwächere Konjunktur und den Preisrückgang bei Rohstoffen gefallen. Inflationssorgen – die auch eine Flucht in Aktien auslösen könnten – sind trotz der expansiven Geldpolitik unbegründet, da die EZB faktisch nur die Lücke gefüllt hat, welche die Geschäftsbanken seit der Finanzkrise hinterlassen haben. Die für die EZB-Entscheidungen maßgebliche Geldmenge M3 ist seitdem um jährlich weniger als ein Prozent gestiegen. Weder ein rasanter Anstieg des privaten Konsums noch der Staatsausgaben erscheinen aktuell realistisch, so dass auf absehbare Zeit kein Inflationsdruck entstehen dürfte. ❚ berechneten S&P 500 Index (Abbildung 9), so sieht man, dass sich der DAX seit 2009 weit weniger erholt hat und bei Verschärfungen der Euro-Krise deutlich stärker verloren hat. Während der S&P 500 Preisindex bereits neue Allzeithochs erreicht hat, liegt der DAX Preisindex noch 17 Prozent unter dem Hoch von 2007 und 29 Prozent unter dem Allzeithoch aus dem Jahr 2000. ❚ Entwicklung des Marktumfelds Die Ankündigung der EZB, zur Rettung des Euro bei Bedarf – und sofern die Reformauflagen des von den Euro-Staaten geschaffenen Europäischen Stabilitätsmechanismus (ESM) erfüllt werden – unbegrenzt Staatsanleihen von Krisenstaa- ten aufzukaufen, hat zu einer nachhaltigen Beruhigung an den Kapitalmärkten geführt. Seit der Ankündigung Mitte 2012 sind die Zinsen für 10-jährige spanische Staatsanleihen um circa 300 Basispunkte und in Italien um circa 250 Basis- punkte gesunken. Auch problematische Entwicklungen, wie die Pattsituation bei der Parlamentswahl in Italien oder die Hängepartie um die Rettung Zyperns mit dem erstmaligen Zugriff auf Spareinlagen zur Bankenrettung, haben diesen Trend nicht gestoppt (Abbildung 10). So problematisch der Eingriff der EZB aus ordnungspolitischer Sicht auch sein Draghi-Rede in London Bekanntgabe der Details des Anleihenkaufprogramms Parlamentswahl in Italien Zypern- Rettung 0 1 2 3 4 5 6 7 8 9 10 Mrz 12 Apr 12 Mai 12 Jun 12 Jul 12 Aug 12 Aug 12 Sep 12 Okt 12 Nov 12 Dez 12 Jan 13 Feb 13 Mrz 13 Apr 13 Quelle: Bloomberg ABBILDUNG 10: ZINSNIVEAUS 10-JÄHRIGER STAATSANLEIHEN Deutschland Frankreich Italien Spanien

- 7. Kursrückgänge drohen ebenfalls, wenn die Notenbanken ihre expansive Geldpolitik zurückfahren. Wir gehen allerdings davon aus, dass dies nur ein mittelfristiges Risiko für die Aktienmärkte darstellt, da die Notenbanken im aktuellen Um- feld von schwachen Wirtschaftsdaten, niedriger Inflation und hoher Staatsverschuldung keinen Anlass haben, ihre Politik zu ändern. Deutlich steigende Zinsen würden dazu führen, dass ein Kaufkrafterhalt auch wieder mit Anleihen und Geld- marktanlagen möglich wäre und sich der Renditevorteil von Aktien gegenüber Anleihen schmälern würde. Das von stei- genden Zinsen ausgehende Risiko ist für den Anleihenmarkt mit seinen historisch niedrigen Zinsniveaus jedoch ebenfalls sehr hoch, so dass es in beiden Segmenten zu Bewertungs- rückgängen kommen dürfte. Das Aktiensegment sollte des- halb aber kaum durch schnelle und massive Umschichtungen in Anleihen zusätzlich unter Druck geraten. Entscheidend für das Ausmaß des Rückschlagspotentials ist, ob die Maßnahmen der Notenbanken bis dahin zur Stabilisierung der Finanzmärk- te und zur Belebung der Konjunktur geführt haben. Steigen- de Unternehmensgewinne würden dann die höheren Rendi- teanforderungen der Anleger abfedern. In diesem Fall dürften die zurückgebliebenen zyklischeren Werte und der Banken- sektor profitieren, wogegen die defensiveren Sektoren am meisten zu leiden hätten. Insgesamt sind Aktien momentan nicht übermäßig teuer. Dies gilt durch die hohe Präsenz der Eurokrise insbesondere für Europa. Die Anleger sollten sich aber bewusst sein, dass größere Verwerfungen – auch wenn wir diese nicht als das wahrscheinlichste Szenario erachten – durchaus realistisch sind. Die in den kommenden Quartalen wahrscheinlich weiterhin widersprüchlichen Konjunktursignale und der ge- stiegene Anteil kurzfristig orientierter, fremdfinanzierter An- leger dürften jedoch zu einer relativ hohen Volatilität führen. Dadurch sollten sich für Investoren immer wieder Einstiegs- möglichkeiten ergeben. Trotz der hohen Staatsverschuldung und den niedrigen globalen Wachstumsraten sind die momentan steigenden Kurse kein Anzeichen für eine Blasenbildung, da dafür nach wie vor eine wichtige Komponente fehlt – Euphorie bei den Anlegern. ❚ Fazit Die zu Beginn beschriebenen makroökonomischen Entwick- lungen waren weitgehend Einmaleffekte, so dass das Gewinn- wachstum mittelfristig zurückgehen dürfte. Die Effizienzge- winne durch Globalisierung und Deregulierung sollten jedoch weitestgehend bestehen bleiben. In einzelnen Ländern können die Unternehmensgewinne durch Steuererhöhungen ge- schmälert werden, auch wenn aktuell die Vermögenssteuer und höhere Einkommenssteuersätze die Diskussion dominieren. Das Marktumfeld ist heute deutlich stabiler als in den Jahren 2008 oder 2011, doch bestehen nach wie vor Risiken, die zu spürbaren Kurskorrekturen führen können. Die in den kom- menden Monaten wahrscheinlichste Gefahr ist ein Rückgang der Unternehmensgewinne durch die anhaltend schwache Konjunktur in den Industrienationen und ein langsameres Wachstum in den Schwellenländern. Die relativ niedrige Be- wertung der konjunktursensitiven Titel und die Tatsache, dass sich bei Gewinnrevisionen der Renditevorteil von Aktien ge- genüber Anleihen verringert, aber nicht umkehrt, spricht jedoch für ein nur begrenztes Rückschlagpotential. Allerdings sind kurzfristig heftigere Ausschläge möglich, da durch das niedrige Zinsniveau Investoren teilweise stark fremdfinanziert in Aktien investiert sind und bei Kursrückgängen zu Notver- käufen gezwungen sein können. Wesentlich größer ist das Rückschlagpotential, wenn sich die Schuldenkrise in Europa wieder verschärfen sollte und an den Finanzmärkten ein Austritt einzelner Staaten aus der Euro- Zone für realistisch erachtet werden würde. Dies ist aufgrund des Schutzschirms der EZB, reformwilligen Regierungen und klaren Mehrheiten für den Verbleib in der Eurozone in allen Krisenländern kurzfristig unwahrscheinlich. Auf mittlere Sicht dominieren die politischen Risiken in den Krisenländern und – mit geringerer Wahrscheinlichkeit – in den Geberländern. Sollte sich die Lage in den Krisenländern – insbesondere die hohe Arbeitslosigkeit – nicht bessern, könnten sich die dortigen Regierungen für eine Abkehr vom Reformkurs entscheiden. Dies würde in den meisten EU-Ländern die politische Durch- setzungsfähigkeit von weiteren Finanzhilfen in Frage stellen. Durch die Bindung der EZB-Hilfen an die Reformauflagen des ESM wäre dann ein Austritt aus der Währungsunion mit all seinen gravierenden konjunkturellen und fiskalischen Folgen realistisch.

- 8. Bankhaus Ellwanger & Geiger KG Börsenplatz 1, 70174 Stuttgart Amtsgericht Stuttgart HRA 738 Persönlich haftende Gesellschafter: Dr. Volker Gerstenmaier, Mario Caroli Ihr Ansprechpartner: Michael Beck Leiter Portfolio Management Telefon 0711/2148-242, Telefax 0711/2148-250 Michael.Beck@privatbank.de Redaktion: Patrick Nass Fondsmanager bei Ellwanger & Geiger Privatbankiers www.privatbank.de/kapitalmarkt Die Darstellungen geben die aktuellen Meinungen und Einschätzungen zum Zeitpunkt der Erstellung dieses Dokuments wieder. Sie können ohne Voran- kündigung angepasst oder geändert werden. Die enthaltenen Informationen wurden sorgfältig geprüft und zusammengestellt. Eine Gewähr für Richtigkeit und Vollständigkeit kann nicht übernommen werden. Die Informationen sind keine Anlageberatung, Empfehlung oder Finanzanalyse. Für individuelle Anlage- empfehlungen und umfassende Beratungen stehen Ihnen die Berater unseres Hauses gerne zur Verfügung. Die Urheberrechte für die gesamte inhaltliche und graphische Gestaltung liegen beim Herausgeber und dürfen gerne, jedoch nur mit schriftlicher Genehmigung, verwendet werden. Ergänzende Hinweise: (1) Angaben zur steuerlichen Situation sind nur allgemeiner Art. Für eine individuelle Beurteilung der für Sie steuerlich relevanten Aspekte und ggf. abweichende Bewertungen sollten Sie Ihren Steuerberater hinzuziehen. (2) Wertentwicklungen in der Vergangenheit sind kein zuverlässiger Indikator für zukünftige Entwicklungen. (3) Finanzinstrumente oder Indizes können in Fremdwährungen notiert sein. Deren Renditen können daher auch aufgrund von Währungs- schwankungen steigen oder fallen. Stand: Mai 2013 Erschliessen Sie sich die Vorteile weltweiter GeldanlageN. Heute zählen bei Geldanlagen insbesondere gutes Risikomanagement und Kostenoptimierung. Genau für diese Ansprüche haben unsere Spezialisten zwei Invest- mentfonds konzipiert und aufgelegt: Der E&G Global Stocks sorgt mit seiner weltweiten Aktienstrategie für attraktive Renditen bei minimierten Risiken. Sicherheitsorientierter präsentiert sich unser inter nationaler Anleihenfonds E&G Global Bonds. Zwei gute Gründe für ein ganz persönliches Gespräch mit unseren Beratern. Wir freuen uns darauf. Vereinbaren Sie einen unverbindlichen Termin unter 0711/2148-181 oder superfonds@privatbank.de Bankhaus Ellwanger & Geiger KG Börsenplatz 1, 70174 Stuttgart, www.privatbank.de