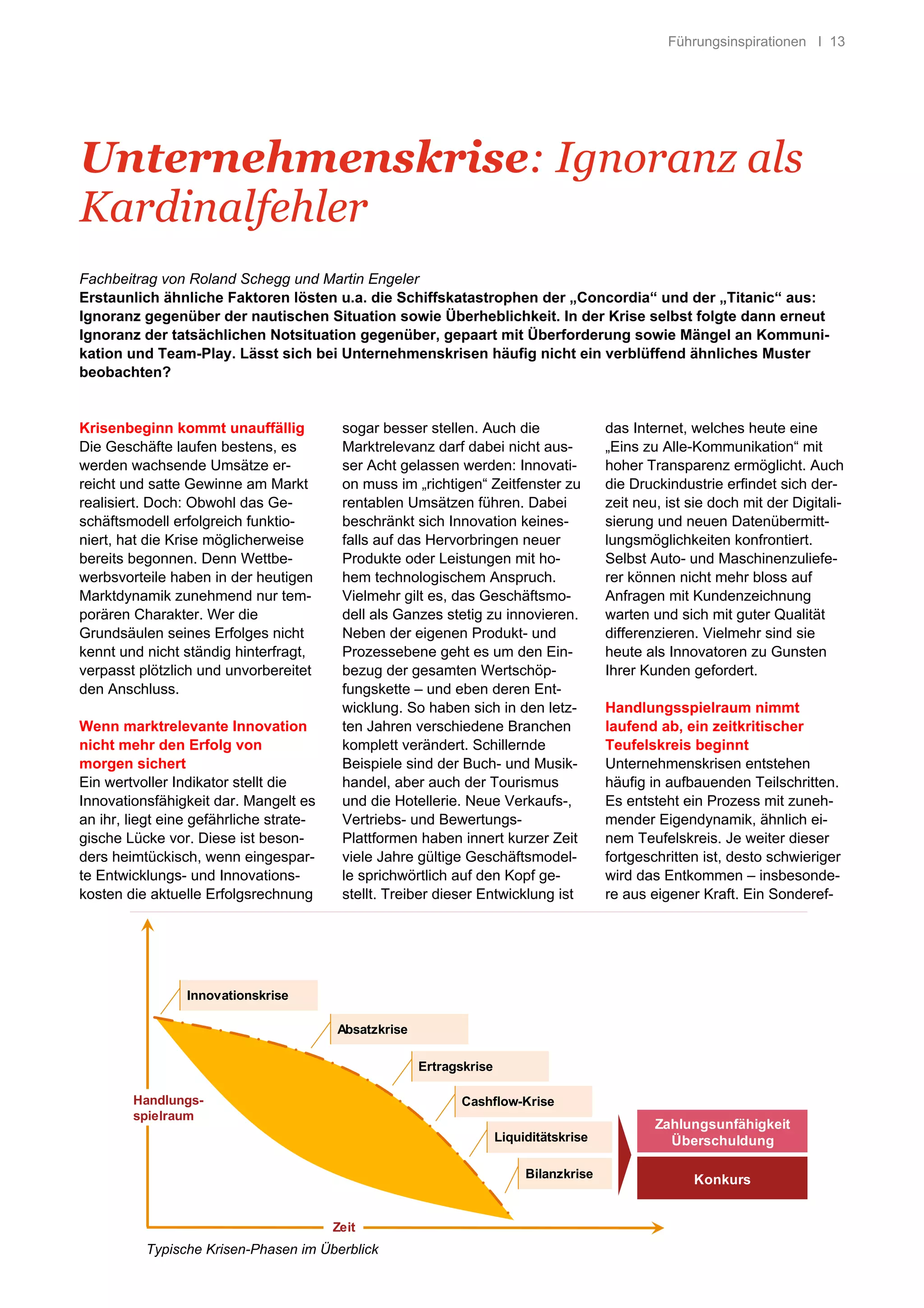

Das Dokument behandelt die Anzeichen und Phasen von Unternehmenskrisen, die oft durch Ignoranz und Überheblichkeit entstehen, ähnlich den bekannten Schiffskatastrophen von 'Concordia' und 'Titanic'. Es beschreibt die Entwicklung von Krisen über verschiedene Stadien, von der Innovationskrise bis hin zur Zahlungsunfähigkeit, und betont die Notwendigkeit schneller und klarer Maßnahmen zur Sanierung. Entscheidende Faktoren zur Vermeidung von Krisen sind ständige Innovation des Geschäftsmodells und die effektive Analyse der strategischen Lage des Unternehmens.