Hochgeladen vonPwC Switzerland

8 Thesen zum Private Banking in der Schweiz

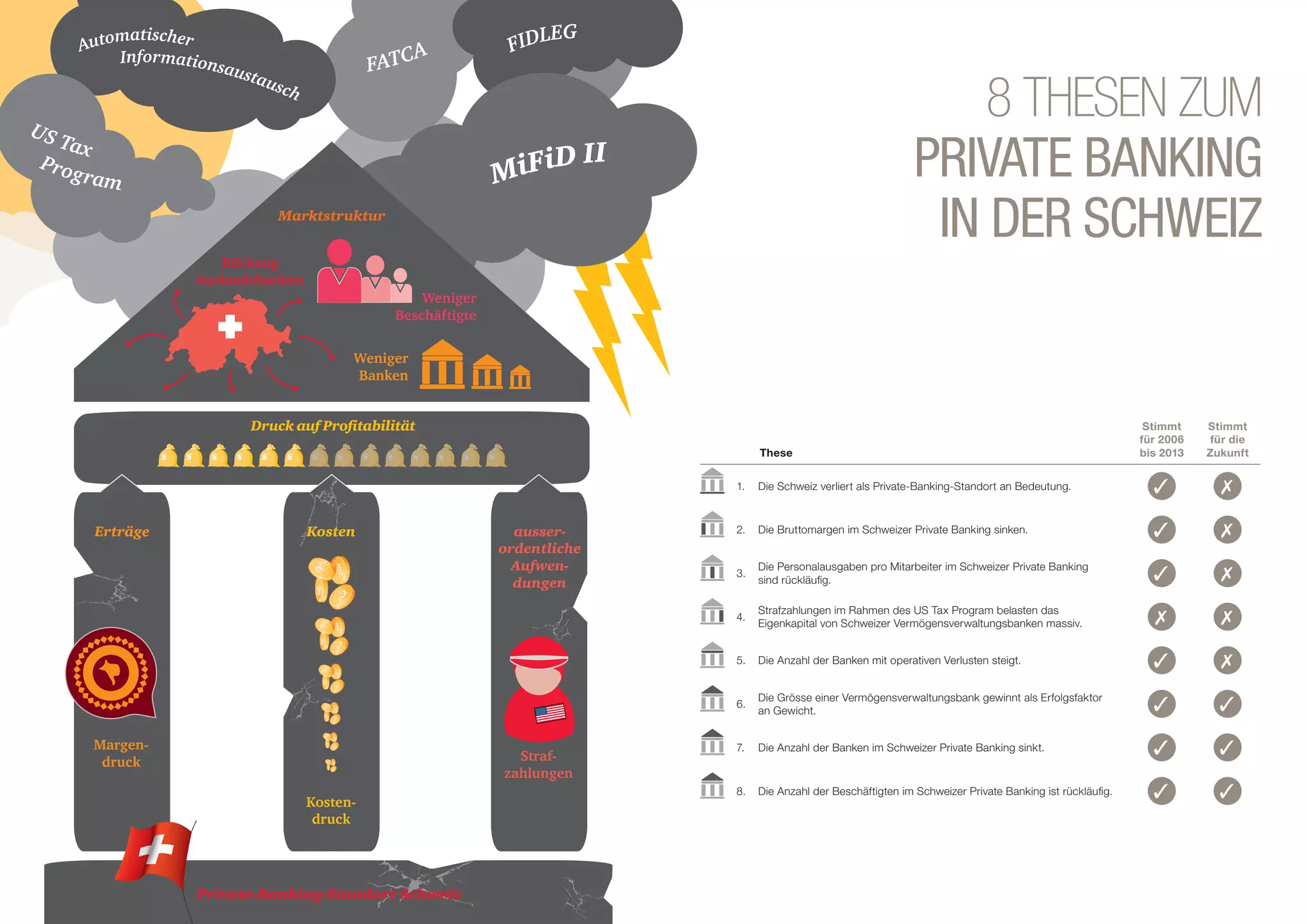

Das Dokument analysiert die Herausforderungen und Veränderungen im Schweizer Private Banking zwischen 2006 und 2013 sowie deren Auswirkungen auf die Zukunft. Es wird festgestellt, dass die Schweiz an Bedeutung als Private-Banking-Standort verliert und die Bruttomargen sowie die Personalausgaben rückläufig sind. Zudem belasten US-Strafzahlungen das Eigenkapital massiv und führen zu einem Anstieg der operativen Verluste bei Banken.

8 Thesen zum Private Banking in der Schweiz

- 1. US Tax FATCA Program Automatischer Informationsaustausch MiFiD II FIDLEG 8THESEN ZUM PRIVATE BANKING IN DER SCHWEIZMarktstruktur Druck auf Profitabilität Weniger Beschäftigte Straf- zahlungen Rückzug Auslandsbanken Weniger Banken KostenErträge ausser- ordentliche Aufwen- dungen Kosten- druck Margen- druck Private-Banking-Standort Schweiz These Stimmt für 2006 bis 2013 Stimmt für die Zukunft 1. Die Schweiz verliert als Private-Banking-Standort an Bedeutung. 3 7 2. Die Bruttomargen im Schweizer Private Banking sinken. 3 7 3. Die Personalausgaben pro Mitarbeiter im Schweizer Private Banking sind rückläufig. 3 7 4. Strafzahlungen im Rahmen des US Tax Program belasten das Eigenkapital von Schweizer Vermögensverwaltungsbanken massiv. 7 7 5. Die Anzahl der Banken mit operativen Verlusten steigt. 3 7 6. Die Grösse einer Vermögensverwaltungsbank gewinnt als Erfolgsfaktor an Gewicht. 3 3 7. Die Anzahl der Banken im Schweizer Private Banking sinkt. 3 3 8. Die Anzahl der Beschäftigten im Schweizer Private Banking ist rückläufig. 3 3