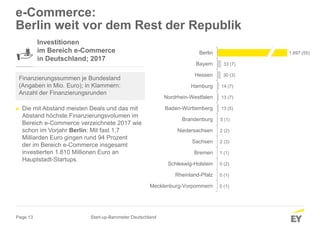

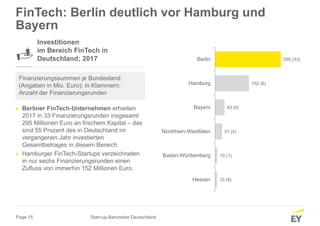

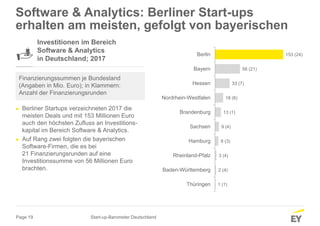

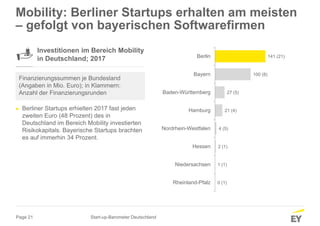

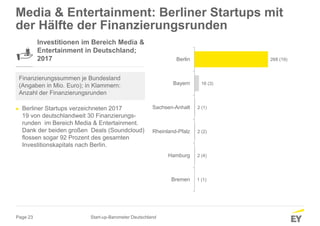

Im Jahr 2017 stieg die Anzahl der Finanzierungsrunden für deutsche Start-ups um 5 % auf 507, während das Gesamtinvestitionsvolumen um 88 % auf fast 4,3 Milliarden Euro anstieg, über dem bisherigen Rekordwert von 2015. Berlin blieb führend im Bereich der Start-up-Finanzierungen mit 46 % aller Deals, gefolgt von Bayern und Nordrhein-Westfalen. Der E-Commerce-Sektor erhielt die höchsten Investitionen, wobei die meisten Finanzierungsrunden und das größte Investitionsvolumen in Berlin stattfanden.