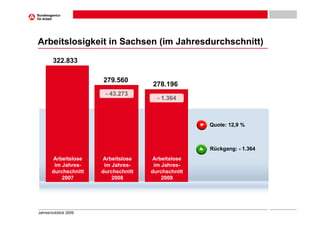

Der sächsische Arbeitsmarkt zeigte sich 2009 trotz der globalen Wirtschaftskrise stabil, mit einem Rückgang der Arbeitslosigkeit auf im Durchschnitt 278.000, dem niedrigsten Stand seit 1991. Der Gesundheits- und Sozialsektor entwickelte sich als Hauptmotor für neue Beschäftigung, während Männer und ältere Arbeitslose überproportional von Arbeitslosigkeit betroffen waren. Für 2010 wird ein Anstieg der Arbeitslosigkeit prognostiziert, wobei die Sicherung von Beschäftigung und Qualifizierung hohe Priorität haben werden.