Downloaden Sie, um offline zu lesen

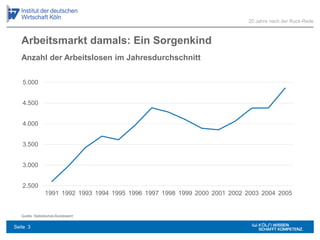

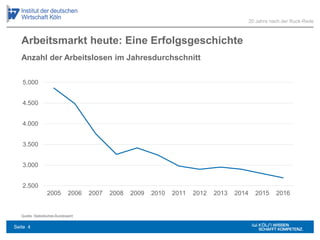

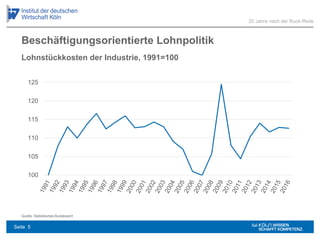

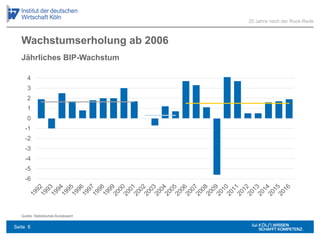

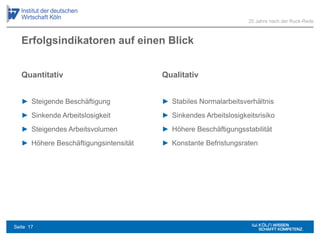

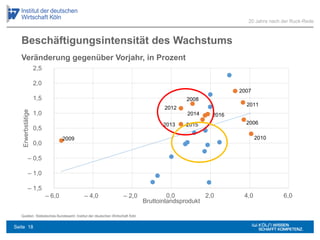

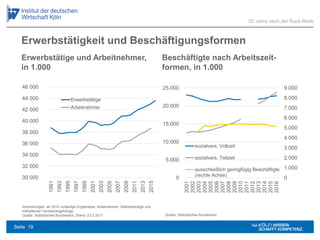

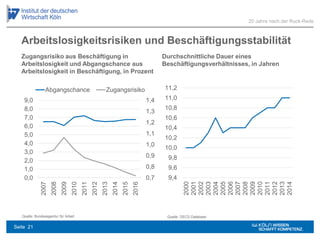

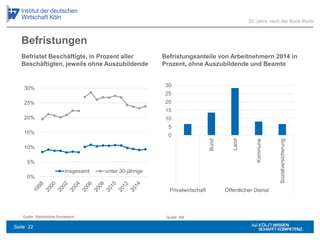

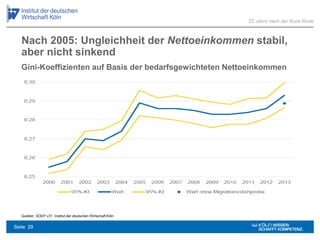

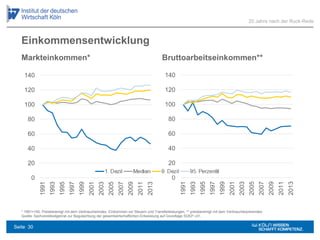

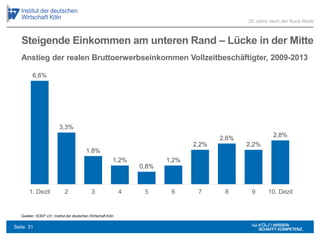

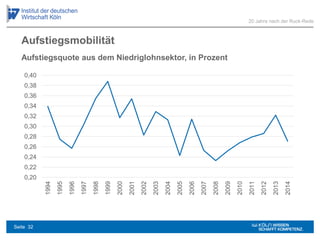

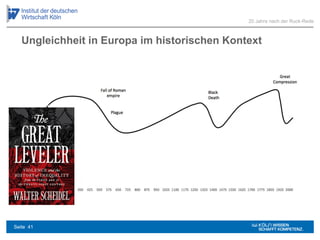

Die Berliner Gespräche zum 20-jährigen Jubiläum der Ruck-Rede beleuchten die ökonomischen Erfolge Deutschlands, insbesondere durch die Agenda 2010, die den Arbeitsmarkt flexibilisierte und zu sinkenden Arbeitslosenzahlen führte. Es werden Statistiken zu Beschäftigung, Löhnen und Wirtschaftswachstum präsentiert, die die positive Entwicklung seit den Reformen belegen. Trotz dieser Erfolge gibt es Herausforderungen wie stagnierende Aufstiegsmobilität und Einkommensungleichheit, die weiteren Handlungsbedarf erfordern.