Als PPS, PPTX herunterladen

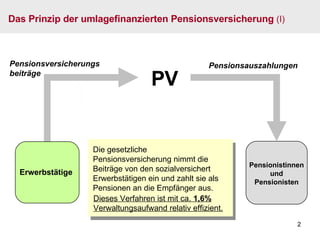

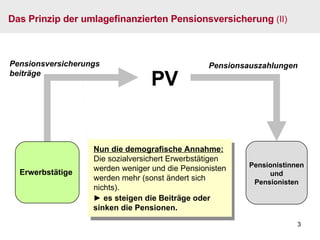

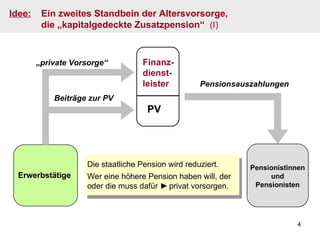

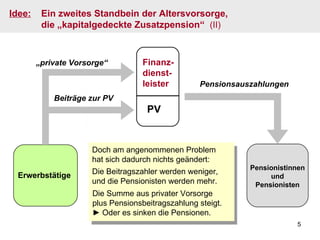

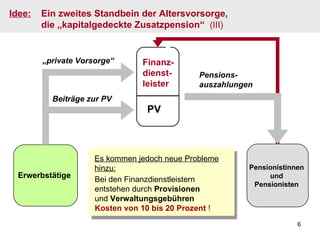

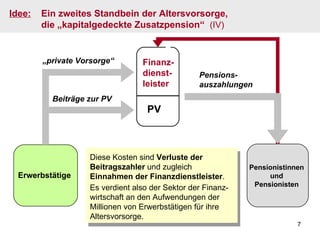

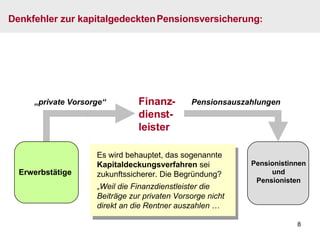

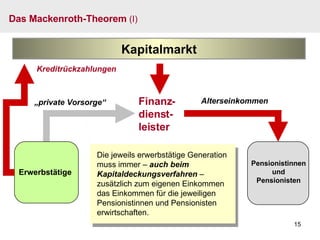

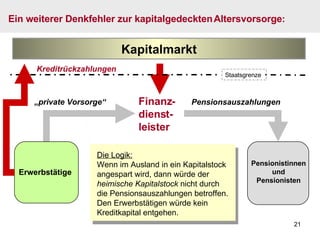

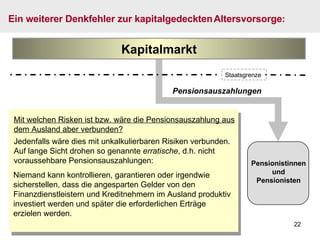

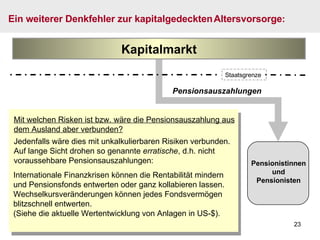

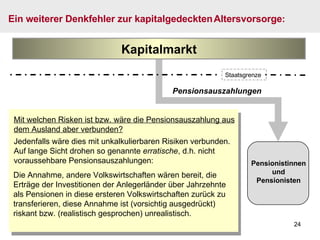

Das Mackenroth-Theorem besagt, dass aller Sozialaufwand aus dem laufenden Volkseinkommen gedeckt werden muss und ändert sich nicht durch private Altersvorsorge oder kapitalgedeckte Modelle. Beide Systeme sind den gleichen demografischen und wirtschaftlichen Herausforderungen ausgesetzt, wobei das kapitalgedeckte Verfahren zusätzliche Risiken birgt, wie Börsencrashs und eine Abhängigkeit von ausländischen Märkten. Die Schaffung einer Zusatzvorsorge erweist sich als kostspielig und risikobehaftet, wobei letztlich die Finanzdienstleister profitieren.

![Cequejefaisaisquandj étaispetit(e[2]](https://cdn.slidesharecdn.com/ss_thumbnails/cequejefaisaisquandjtaispetite2-110510112409-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)