17-mal heruntergeladen

![4. Innovations-Controlling

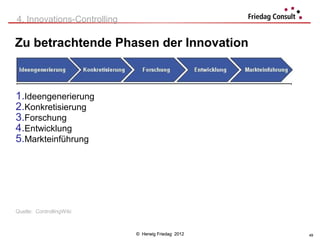

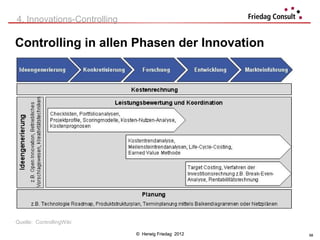

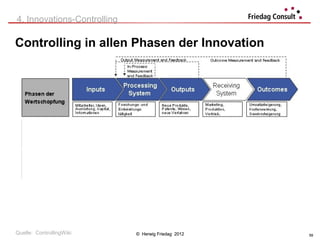

Controlling in allen Phasen der Innovation

5. Markteinführung

Instrumente erfolgreichen Marketingcontrollings

a) Strategische Instrumente

Stärken-Schwächen-Profil

Portfolios

Kunden- und Marktwertberechnungen

Markenstärkeanalysen

Investitionsrechnungen

b) Operative Instrumente für Planung und Überwachung

Marketing-Mixes (bekannt – beliebt – gekauft [relevant set])

Preisgestaltung

Distribution

Beschwerdeanalysen

Quelle: http://www.controllingportal.de/Fachinfo/Funktional/Marketing-Controlling.html

© Herwig Friedag 2012 56](https://image.slidesharecdn.com/innovationundcontrollingkapfenberg1203-121104022905-phpapp02/85/Innovation-und-controlling-kapfenberg-1203-55-320.jpg)

Das Dokument erörtert die Beziehung zwischen Innovation und Controlling, wobei Innovation als technologische oder organisatorische Neuerung definiert wird, die entscheidende Wettbewerbsvorteile erlangt. Eine innovationsfördernde Unternehmenskultur ist wesentlich für die Schaffung von Innovationen und wird durch gute Führung, Vertrauen in die Mitarbeiter und eine konstruktive Fehlerkultur gefördert. Darüber hinaus werden Bedingungen skizziert, unter denen Mitarbeiter kreativ und innovativ handeln können, um langfristigen Unternehmenserfolg zu sichern.