Als PDF, PPTX herunterladen

![Webradiomonitor 2013

Internetradio-Nutzung in Deutschland

Lokalrundfunktage 2013

Nürnberg, 10. Juli 2013

Goldmedia GmbH Strategy Consulting

Prof. Dr. Klaus Goldhammer | Christine Link | Johanna Tietz

Oranienburger Str. 27 | 10117 Berlin-Mitte | Germany

Tel. +4930-246 266-0 | Fax -66 | Info[at]Goldmedia.de

www.Goldmedia.com

1](https://image.slidesharecdn.com/goldmediawebradiomonitor2013langversionsversion-130716060351-phpapp02/85/BLM-Goldmedia-Webradiomonitor-2013-1-320.jpg)

![Webradiomonitor 2013

Internetradio-Nutzung in Deutschland

Lokalrundfunktage 2013

Nürnberg, 10. Juli 2013

Goldmedia GmbH Strategy Consulting

Prof. Dr. Klaus Goldhammer | Christine Link | Johanna Tietz

Oranienburger Str. 27 | 10117 Berlin-Mitte | Germany

Tel. +4930-246 266-0 | Fax -66 | Info[at]Goldmedia.de

www.Goldmedia.com

1](https://image.slidesharecdn.com/goldmediawebradiomonitor2013langversionsversion-130716060351-phpapp02/75/BLM-Goldmedia-Webradiomonitor-2013-1-2048.jpg)

![Vielen Dank!

Mehr Infos unter www.webradiomonitor.de

Ihre Karte = diese Präsentation

Goldmedia GmbH Strategy Consulting

Prof. Dr. Klaus Goldhammer | Christine Link | Johanna Tietz

Oranienburger Str. 27 | 10117 Berlin-Mitte | Germany | Tel. +4930-246 266-0 | Fax -66 | Info[at]Goldmedia.de | www.Goldmedia.com](https://image.slidesharecdn.com/goldmediawebradiomonitor2013langversionsversion-130716060351-phpapp02/85/BLM-Goldmedia-Webradiomonitor-2013-100-320.jpg)

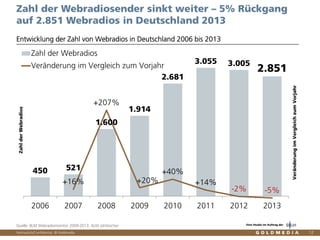

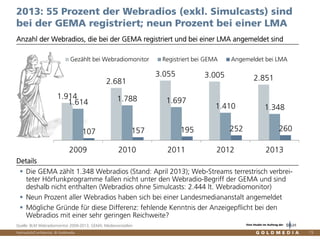

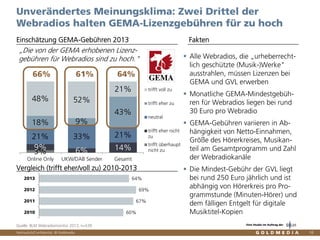

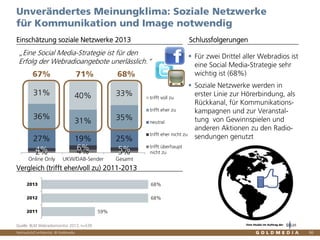

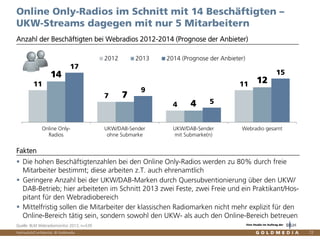

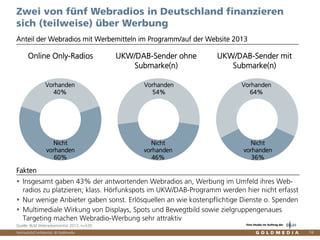

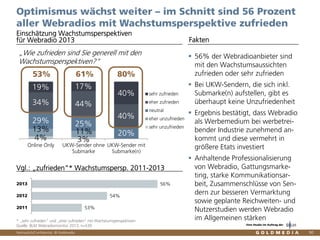

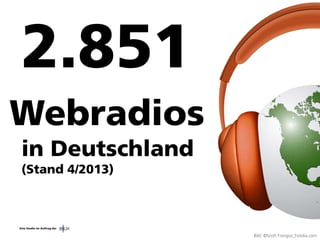

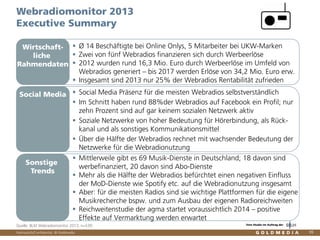

Die Studie 'Webradiomonitor 2013' von Goldmedia bietet eine umfassende Analyse der Internetradio-Nutzung in Deutschland, einschließlich Marktstruktur, Nutzerzahlen und wirtschaftlicher Rahmenbedingungen. Sie zeigt einen Rückgang der Anzahl aktiver Webradios auf 2.851 und thematisiert die hohen Lizenzgebühren, die von der GEMA erhoben werden, sowie die Forderungen von Webradios nach weniger Regulierung. Die Erhebung basiert auf einer Befragung von 540 Webradioanbietern und Expertengesprächen mit 15 Branchenvertretern.