Downloaden Sie, um offline zu lesen

![BLM/LFK-Web-TV-Monitor 2015

Online-Video-Angebote

in Deutschland

Goldmedia GmbH Strategy Consulting

Prof. Dr. Klaus Goldhammer | Mathias Birkel | Christine Link

Oranienburger Str. 27 | 10117 Berlin-Mitte | Germany

Tel. +4930-246 266-0 | Info[at]Goldmedia.de | www.Goldmedia.com

Bertram Gugel info@gugelproductions.de

1

Edition](https://image.slidesharecdn.com/160119web-tv-monitor2015langversion-160120124356/85/Web-TV-Monitor-2015-Gesamtergebnisse-1-320.jpg)

![BLM/LFK-Web-TV-Monitor 2015

Online-Video-Angebote

in Deutschland

Goldmedia GmbH Strategy Consulting

Prof. Dr. Klaus Goldhammer | Mathias Birkel | Christine Link

Oranienburger Str. 27 | 10117 Berlin-Mitte | Germany

Tel. +4930-246 266-0 | Info[at]Goldmedia.de | www.Goldmedia.com

Bertram Gugel info@gugelproductions.de

1

Edition](https://image.slidesharecdn.com/160119web-tv-monitor2015langversion-160120124356/75/Web-TV-Monitor-2015-Gesamtergebnisse-1-2048.jpg)

![Vielen Dank!

www.web-tv-monitor.de

Goldmedia GmbH Strategy Consulting

Prof. Dr. Klaus Goldhammer | Mathias Birkel | Christine Link

Oranienburger Str. 27 | 10117 Berlin-Mitte | Germany

Tel. +4930-246 266-0 | Info[at]Goldmedia.de | www.Goldmedia.com

Bertram Gugel info@gugelproductions.de

55](https://image.slidesharecdn.com/160119web-tv-monitor2015langversion-160120124356/85/Web-TV-Monitor-2015-Gesamtergebnisse-55-320.jpg)

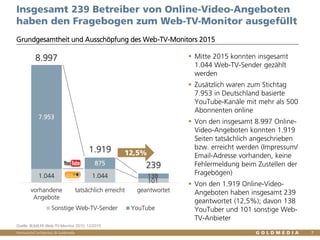

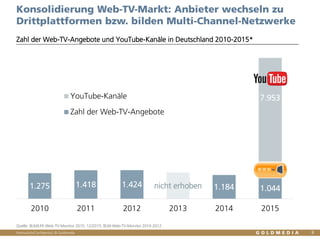

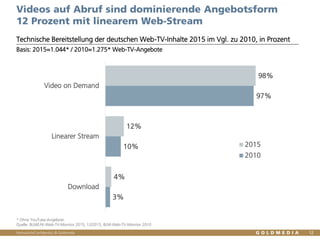

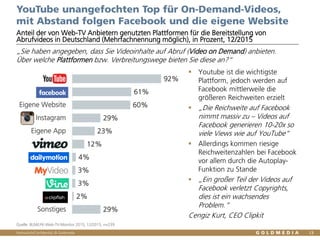

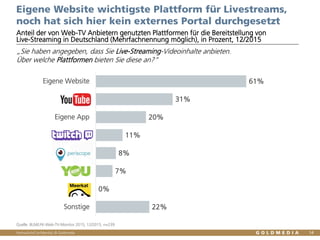

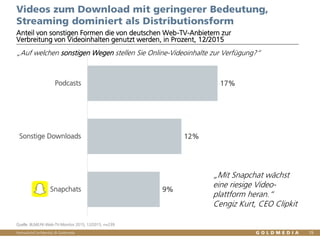

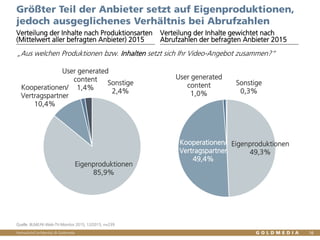

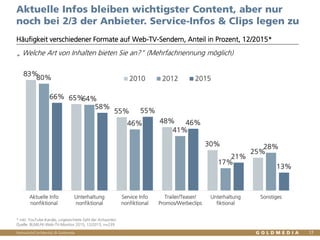

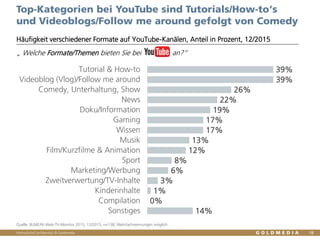

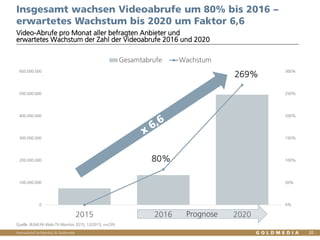

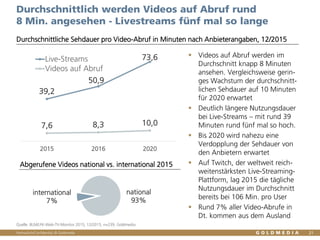

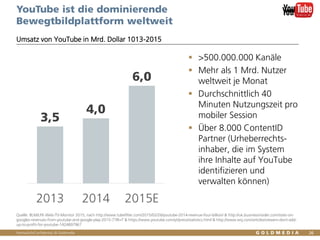

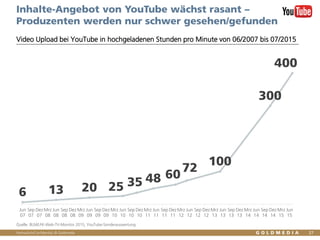

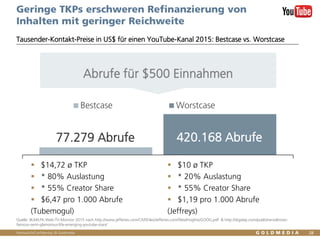

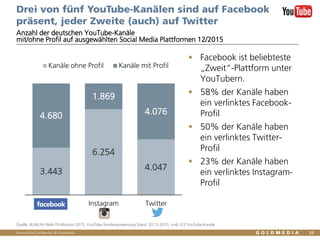

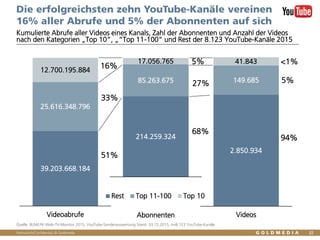

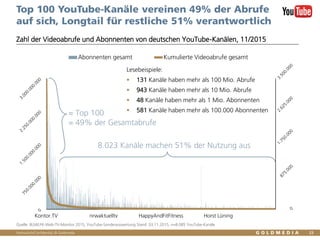

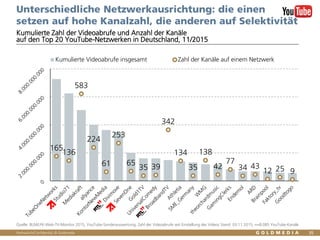

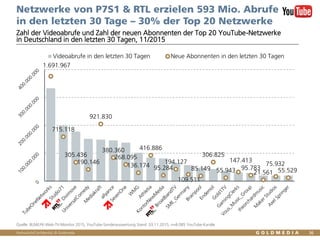

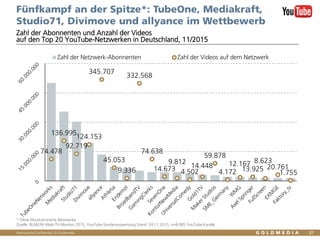

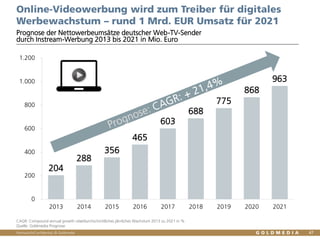

Der Web-TV-Monitor 2015 bietet eine umfassende Analyse der deutschen Web-TV-Anbieter, einschließlich YouTube-Kanäle, und erfasst erstmals auch spezielle Trends und Marktstrukturen. Die Studie umfasst Daten von 1.919 angeschriebenen Anbietern, von denen 239 geantwortet haben, was einem Rücklauf von 12,5 % entspricht. Die Ergebnisse zeigen eine Marktkonsolidierung mit einem Rückgang von 12 % bei der Anzahl der Web-TV-Angebote im Vergleich zu 2014 und betonen die wachsende Bedeutung von Facebook als Plattform für Video-Views.