Downloaden Sie, um offline zu lesen

![BLM Web-TV-Monitor 2012

Internetfernsehen – Nutzung in Deutschland

Medientage München 2012

München, 25. Oktober 2012

Goldmedia GmbH Strategy Consulting

Prof. Dr. Klaus Goldhammer | Christine Link

Oranienburger Str. 27 | 10117 Berlin-Mitte | Germany

Tel. +49 30-246 266-0 | Fax -66 | Info[at]Goldmedia.de

www.Goldmedia.com | www.WebTVMonitor.de](https://image.slidesharecdn.com/blmwebtvmonitor-130812033613-phpapp02/85/BLM-Web-TV-Monitor-2012-1-320.jpg)

![BLM Web-TV-Monitor 2012

Internetfernsehen – Nutzung in Deutschland

Medientage München 2012

München, 25. Oktober 2012

Goldmedia GmbH Strategy Consulting

Prof. Dr. Klaus Goldhammer | Christine Link

Oranienburger Str. 27 | 10117 Berlin-Mitte | Germany

Tel. +49 30-246 266-0 | Fax -66 | Info[at]Goldmedia.de

www.Goldmedia.com | www.WebTVMonitor.de](https://image.slidesharecdn.com/blmwebtvmonitor-130812033613-phpapp02/75/BLM-Web-TV-Monitor-2012-1-2048.jpg)

![Vielen Dank!

Ihre Karte = diese Präsentation

Goldmedia GmbH Strategy Consulting

Prof. Dr. Klaus Goldhammer | Christine Link

Oranienburger Str. 27 | 10117 Berlin-Mitte | Germany

Tel. +49 30-246 266-0 | Fax -66 | Info[at]Goldmedia.de

www.Goldmedia.com | www.WebTVMonitor.de](https://image.slidesharecdn.com/blmwebtvmonitor-130812033613-phpapp02/85/BLM-Web-TV-Monitor-2012-51-320.jpg)

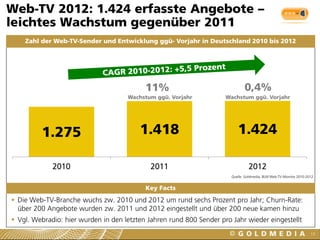

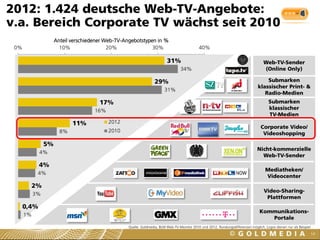

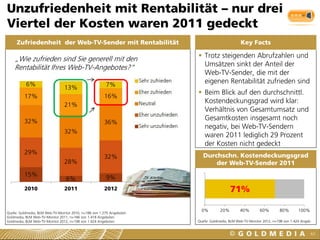

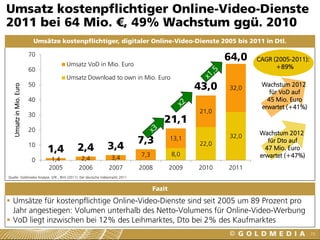

Die Studie von Goldmedia analysiert die Nutzung und den Markt für Web-TV in Deutschland, wobei 1.424 Web-TV-Angebote erfasst wurden. Der Markt wuchs zwischen 2010 und 2012 um rund sechs Prozent pro Jahr, mit einem Anstieg der Videoaufrufe um 17 Prozent im Jahr 2012. Insgesamt sind die meisten Inhalte Eigenproduktionen und die Zufriedenheit der Anbieter mit den Abrufzahlen ist rückläufig, trotz steigender Benutzerzahlen.