23-mal heruntergeladen

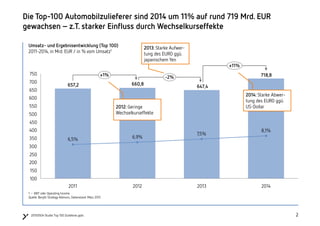

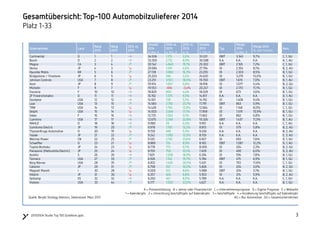

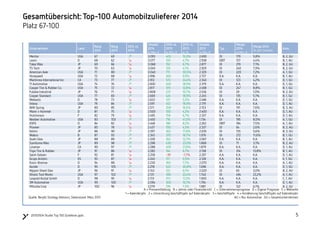

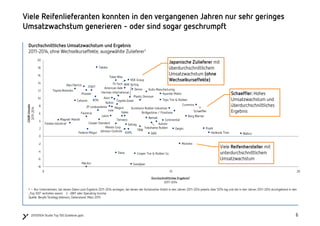

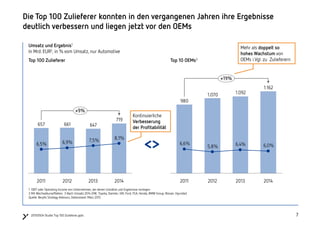

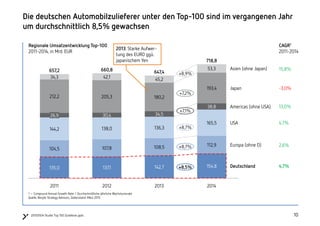

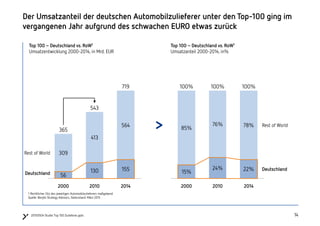

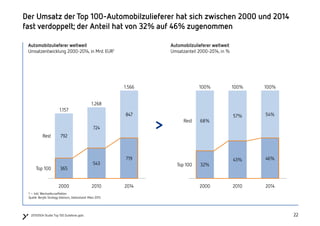

Die Berylls-Studie "Top 100 Automobilzulieferer 2014" zeigt, dass die Umsätze der Top 100 Zulieferer im Jahr 2014 um 11% auf etwa 719 Milliarden Euro gestiegen sind, beeinflusst von Wechselkurseffekten. Continental bleibt mit einem Umsatz von 34,5 Milliarden Euro die Nummer eins, gefolgt von Bosch und Magna. Die Studie umfasst eine detaillierte Analyse von Umsatz- und Gewinnentwicklung sowie regionalen Übersichten der Zulieferer.