Empfohlen

Weitere ähnliche Inhalte

Ähnlich wie metrobasel report 2008

Ähnlich wie metrobasel report 2008 (20)

Mehr von metrobasel

Mehr von metrobasel (20)

metrobasel report 2008

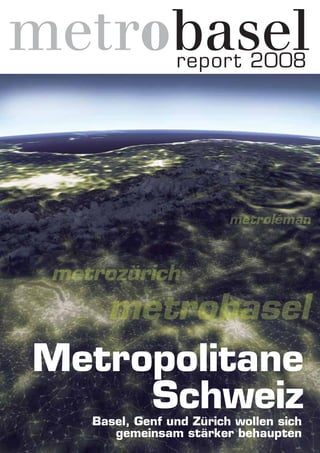

- 1. report 2008 Metropolitane SchweizBasel, Genf und Zürich wollen sich gemeinsam stärker behaupten

- 2. Bleibt «Made in Switzerland» ein Exportschlager? Geniesst der Finanzplatz Schweiz auch morgen globales Vertrauen? Zählt die Schweizer Volkswirtschaft weiterhin zu den wettbewerbsfähigsten der Welt? Gerade ein starkes Land braucht starke Antworten auf Zukunftsfragen. Für PricewaterhouseCoopers bedeutet Swissness deshalb nicht einfach Tradition. Sondern kontinuierliche Reflexion und Innovation. Seit mehr als 100 Jahren. Welche Frage bewegt Sie? www.pwc.ch PricewaterhouseCoopers AG, St. Jakobs-Strasse 25, 4002 Basel Tel. 058 792 51 00, Fax 058 792 51 10 Wo liegt die Schweiz im Morgenland?* Alessandro Cavadini, PricewaterhouseCoopers © 2008 PricewaterhouseCoopers. All rights reserved. PricewaterhouseCoopers refers to the network of member firms of PricewaterhouseCoopers International Limited, each of which is a separate and independent legal entity.

- 3. 5 Zu dritt stark Christoph Koellreuter ruft zu gemeinsamem nationalem und internationalem Auftritt auf. 8 Metropolitane Schweiz ist spitze Christoph Koellreuter belegt, warum Basel, Genf und Zürich zusammen international spitze sind. 10 Wie Basel-Stadt Tabus auflöst Ralph Lewin und Guy Morin über basel-städtische Lernprozesse und metropolitanes Denken. 12 Was Zürich kreativ macht Stadtpräsident Elmar Ledergerber über Zürichs Strategien und erreichte Ziele. 14 Wie Genf zum «Think Office» wird Tatjana Darany, Direktorin der Fondation pour Genève, über beispielhaften Umgang mit Gästen. 16 Gemeinsamer Auftritt in Schanghai Sabine Horvath, Basler Standortförderin, über Basel, Genf und Zürich an der World Expo 2010. 17 Premiere: «metrobasel comic» Das ETH-Studio setzt metrobasel, seine Vorzüge und Defizite ins Bild. 20 Wo Regulierungen bremsen Polynomics-Studie untersucht Auswirkungen von Regulierung auf Pharmaforschung und Banken. 23 Warum die Schweiz profitiert Christoph Koellreuter zeigt auf, dass Grenzen die anderen Teile metrobasels benachteiligen. 25 Wo die Verbindungen mangeln metrobasel-Verkehrsgruppe will der Schweiz den Nutzen besserer Verkehrsverbindungen belegen. 26 Wo Metropolitane anders ticken Hans-Ruedi Hertig, Konso, erforscht Mentalitäts- unterschiede zwischen Basel, Genf und Zürich. 29 metrobasels weitere Pläne Martin Hicklin FotoTanjaDemarmels metrobasel report 2008 metrobasel report 3 DER METROBASEL COMIC IST EINE STÄDTEBAULICHE STUDIE ÜBER BASEL UND SEINE TRINATIONALE REGION, GESCHRIEBEN UND HER- AUSGEGEBENVOMETH- STUDIOBASEL.* INDEMCOMICWIRDDIE ARCHITEKTONISCHE UND STÄDTEBAULICHE GESCHICHTE ERZÄHLT UND DIE REGION AN- HAND VON STÄDTI- SCHEN AKTIVITÄTEN (WIE ZUM BEISPIEL WOHNEN, ARBEITEN, ERHOLEN) ANALYSIERT. ES WERDEN DIE POTEN- TIALE SOWIE DIE MÄN- GEL AUFGEDECKT UND GLEICHZEITIG IMMER VORSCHLÄGE UND VISI- ONEN ERARBEITET, WIE SICH METROBASEL ENT- WICKELN UND VERÄN- DERN KÖNNTE. *ETH STUDIOBASEL IST EIN STÄD- TEBAULICHES INSTITUT IM DE- PARTEMENT ARCHITEKTUR DER ETH ZÜRICH, DAS IN BASEL AN- GESIEDELT IST. GEGRÜNDET VON DEN ARCHITEKTEN RO- GER DIENER, JACQUES HERZOG, MARCEL MEILI UND PIERRE DE MEURON, BETREIBT ES STADT- FORSCHUNG UND HAT SICH UNTER ANDEREM SEIT MEHREREN JAHREN MIT DER REGION METROBASEL BE- SCHÄFTIGT. DIESE ARBEITEN MIT STUDIERENDEN SIND IN DIE PUB- LIKATION EINGEFLOSSEN. .. B L E A U G U H S W W R S I E LE OR N C C R H AU E C E D E O CH RE E T E O DER METROBDER METROB STÄDTEBAU BASEL UND REGION, GE G U H S (W W ER ES TI GE GL VO ON SIC WI DER *ETH TEBA PART ZÜRIC GESIE VON GER D MARCE MEURO FORSC ANDER MIT DE SCHÄFT STUDIE LIKATIO .. .. ...... ....... DEM NACHST ERHALTLICH: .... WOW. DAS SIEHT TOLL AUS. ZEIG MAL! HEY PATRICIA, SCHAU MAL. HIER IST DAS COMIC BUCH ÜBER BASEL UND DIE TRI-NATIONALE RE- GION, VOM ETH STUDIOBASEL, IN DEM WIR DIE HAUPT- ROLLE SPIELEN. OH WIE SCHÖN, HIER SIEHT MAN WIE MICHEL UND ICH UNS KENNEN- LERNEN, WIE WIR GEMEINSAM DIE STADT ERKUNDEN. UND .... ACH...SEUFZ... WIE SICH LANG- SAM UNSERE FREUNDSCHAFT ENTWICKELT.... DER METROBASEL COMIC BESTEHT AUS EINER EINLEITUNG, DIE DIE STÄDTEBAULICHE GESCHICHTE DER REGION BESCHREIBT.... ... UND DEN SECHS THEMATISCHEN KAPITELN: WOHNEN, ARBEITEN, BEWEGEN, EINKAUFEN, LERNEN UND ERHOLEN.... 6THEMATISCHEKAPITEL.. . die einleitung... ZIELE FÜR METROBASEL: WOHNEN:- 15.000 zusätzliche Wohnungen in Basel-Stadt! - Wohnen muss am rhein stattfinden! industrie und schreber- gärten sollen verlagert werden. - mehr günstigen wohnraum und mehr exklusives wohnen. wir haben zuviel mittelmass! ARBEITEN- alle Häfen nördlich von basel ansiedeln - industrieareale zu gemischten Stadtgebieten transformieren, die eine hohe dichte aufweisen können. BEWEGEN- INFRASTRUKTUR MIT MISCHNUTZUNG ODER PARKS ÜBERBAUEN UM DIE STADT ZU VERBINDEN! - DIE S-BAHN HERZSTÜCK MIT NORDBOGEN MUSS GEBAUT WERDEN! - WIR WOLLEN EINEN TRI-NATIONALEN NAHVERKEHR MIT TRAMS EINKAUFEN- EINKAUFEN IM STADTZENTRUM MUSS GESTALTET UND KURATIERT WERDEN! METROBASEL BRAUCHT BESTE GESCHÄFTE UND GÜNSTIGE INNOVATIVE LÄDEN! - WIR WOLLEN EINEN GUTEN FRISCHMARKT MIT 'EINKAUFSERLEBNIS' LERNEN - BASEL BRAUCHT EINE JUNGE KUNSTSZENE. ORTE FÜR KUNSTPRODUKTION UND GALERIEN KÖNNEN STÄDTISCHE PIONIERE SEIN - UNI-BASEL MUSS TRI-NATIONAL AGIEREN UND IN EIN KONTEXT VON SPITZEN- INSTITUTEN UND FORSCHUNGSZENTREN EINGEBETTET SEIN. - BASEL BRAUCHT EINE OPER! - BASEL BRAUCHT EINE MOSCHEEERHOHLEN- BASEL BRAUCHT EINEN SEE IM STADTZENTRUM! - WIR WOLLEN EINEN 'CENTRAL PARK' MIT EINER UMGEBENDEN DICHTEN BEBAUUNG NAHE DEM stadtzentrum - DIE KERNSTADT MUSS ALS TOR ZU DEN UMLIEGENDEN REGIONEN jura, schwarzwald und vogesen GEDACHT WERDEN! DIE KERNSTADT UND DIE TRI-NATIONALE REGION - WIR MÜSSEN TRI-NATIONAL PLANEN! - eine vernetze tri-nationale region DIE DAS UMLAND UND DIE KERNSTADT ALS GANZES VERSTEHT UND ZUSAMMEN BRINGT. - NATUR IST UNSERE GEFORMTE UND KULTIVIERTE UMWELT. WIR WOL- LEN NATUR PLANEN UND GESTALTEN. AUCH FÜR DIE ZUKUNFT, MIT ALL IHREN CHANCEN, PROBLEMEN UND HERAUSFORDERUNGEN! ...ALSO, LASS UNS MAL ANSCHAUEN WAS WIR FÜR BASEL UND DIE TRI-NATIONALE REGI- ON FORDERN UND UNS WÜNSCHEN: ...UND EIN ABSCHLIESSENDES RESUMEE, WO WIR AUCH UNSERE VORSTELLUNGEN ZUSAMMENFASSEN... METROBASEL COMIC HERAUSGEGEBEN VOM ETH STUDIOBASEL. DEMNÄCHST IN DER GANZEN REGION ERHÄLTLICH! STUDIO-BASEL@NSL.ETHZ.CH WWW.STUDIO-BASEL.COM ..und ein resumee! Drei Mal ist von 2005 bis 2007 ein metrobasel report in der Basler Zeitung erschienen. Drei Mal galt er mit verschiedenen Sichten nach innen metrobasel – der metropolitanen Region Basel, ihren hervorragenden Stärken und dem, was ihre künftige Entwicklung nötig hat. Heute, in der bereits vierten Ausgabe 2008, geht der Blick auf die Metropolitane Schweiz mit ihren drei Metropolitanregionen, Basel, Zürich und Genf. Diesmal wird mit starken Argumenten dar- gelegt, dass 1+1+1 mehr als 3 sind, wenn es gilt, den Standort Schweiz im internationalen Wettbewerb an der Spitze zu halten. Eine Finanzkrise erschüttert gegenwärtig die Welt, die für deren Ab- wehr bereitgestellten Mittel erreichen astronomische Höhen. Nie- mand scheint so recht zu wissen, wie tief der Einschnitt in die Real- wirtschaft sein wird. Gewiss aber ist, dass der internationale Wett- bewerb der Standorte erst recht schärfer werden wird. Dass die Schweiz da vorsorgen muss, dafür plädiert Christoph Koellreuter, Direktor der metrobasel-Plattform. Basel, Genf und Zürich mit ihren jeweiligen Vorzügen sollen voneinander lernen und gemeinsam na- tional und international auftreten. An der World Expo Shanghai 2010 wird dies zum ersten Mal der Fall sein, wie Sabine Horvath in diesem report berichtet. Was in China funktioniert, sollte auch in Bern geübt werden, wenn es um die Ausgestaltung der Rahmenbe- dingungen geht. Ein Ziel, das in Basel, Genf und Zürich erkannt ist, wie in drei Beiträgen aus diesen metropolitanen Regionen auf- scheint. Ralph Lewin, Basels Wirtschaftsminister, und Guy Morin, Präsident der Basler Regierung, zeigen auf, wie die Politik sich der Förderung des Basler Trumpfs der Life Sciences angenommen hat, unverkrampft mit den grossen Partnern der Industrie umgeht und dadurch ihren Spielraum für souveränes Handeln erweitert hat. El- mar Ledergerber, Stadtpräsident von Zürich, beschreibt den Prozess der metropolitanen Weiterentwicklung Zürichs, wie die beneidens- wert lebendige Kreativwirtschaft gefördert wird und ein hervorra- gendes S-Bahn-System topografisch weit entfernte Partner zu in Mi- nuten erreichbaren Nachbarn macht. Wie perfekt sich Genf auf den Umgang mit internationalen Gästen und Talenten eingerichtet hat, legt Tatjana Darany, Direktorin der Fondation pour Genève, dar. Ein Beispiel für die Metropolitane Schweiz. Weiter wird dargelegt, wie das Regulierungsumfeld Vor- und Nach- teile im Standortwettbewerb bringt, was aus Konso-Umfragen über die metropolitanen Mentalitätsunterschiede gelesen werden kann und wie Grenzen dazu führen, dass in metrobasel die Schweizer Seite am meisten vom Wachstum profitiert. Und zuletzt wird vorge- stellt, was der Verein metrobasel will und nächstens vorhat. Eine Premiere besonderer Art aber ist in diesem report die Ankündi- gung des «metrobasel comic», das im «Look and Feel» des bald fer- tiggestellten Werks auftritt. Das ETH-Studio Basel, auf das Nach- denken über Stadt-Entwicklung spezialisiert, schafft damit einen neuen attraktiven Zugang zu metrobasel, seinen Themen, Chancen und Problemen. Ein Werk, das in Zusammenarbeit der berühmten Dozenten mit den Studierenden entstanden ist. Der neue Comic soll im Frühling erscheinen. Man darf gespannt sein. metrobasel report 08 wirft einen Blick auf die Metropolitane Schweiz Impressum Der metrobasel report wird ein Mal pro Jahr im November in Zusammenarbeit der Basler Zeitung mit dem Verein «metrobasel – Plattform für die Entwicklung der Metropolitanregion Basel» herausgegeben. Die Ausgabe 2008 erscheint als Beilage in der Basler Zeitung (Ge- samtauflage) sowie in der «Neuen Fricktaler Zeitung» (Grossaufage) und der «Volksstimme» Sissach (Grossauflage) und wird zusätzlich an die Haushalte im Landkreis Lörrach in Deutsch- land verteilt. (Druckauflage: 313000 Exemplare). Redaktion: Martin Hicklin. Layout: Birgit Leifhelm. Korrektorat: Lesley Paganetti, Sabine Steinhart. Inserate: KeyMedia. Druck: Birkhäuser+GBC AG, Reinach Titelbild: Territorial Agency. Bildquelle: © Google, © 2008 DigitalGlobe, © 2008 GeoContent, © NASA, © 2008 Cnes/Spotimage. Website: www.metrobasel.org

- 4. Innovation für die Gesundheit Dieses Molekül kennt die Diagnose. Wir finden, Medizin sollte so exakt wie möglich auf die Bedürfnisse der Patienten zugeschnitten sein. Die Informationen, die in der Erbsubstanz stecken, weisen uns dabei den Weg. Unsere Innovationen helfen Millionen Menschen, indem sie Leid lindern und Lebensqualität verbessern. Wir geben Hoffnung.

- 5. Christoph Koellreuter* > Die drei Metro- politanregionen Basel, Genf und Zürich ergänzen sich gut und haben viel ge- meinsam, wie neueste Daten nahele- gen. Dieses Potenzial sollten sie im In- teresse der Schweiz nutzen. Auch wenn derzeit Regierungen und Notenbanken bei der Bekämpfung der Finanzkrisezusammenspannen,wäreesge- fährlich, davon auszugehen, dass der inter- nationale Standortwettbewerb damit aus- geschaltet würde. Im Gegenteil. Er dürfte sicheherverschärfen.GeradeinderGruppe vonaufFinanzdienstleistungenfokussierten Metropolitanregionen, aber auch den Life- Sciences-Regionen. Denn beide Branchen sind vor allen anderen wegen ihrer sehr ho- hen Wertschöpfungsintensität sehr attrak- tiv. Gerade in Volkswirtschaften und Län- dern, zu deren Bruttoinlandsprodukt Met- ropolitanregionen mindestens 60, oft aber bis 80 Prozent beisteuern. Auch in der Schweiz sind die Arbeits- plätzederBranchenFinanzdienstleistungen undLifeSciencesprimärindermetropolita- nenSchweizzufinden.BeideweisenimVer- gleich zu allen anderen Branchen mit Ab- stand die höchste Arbeitsproduktivität auf. Sie sind damit eine wichtige Quelle des überdurchschnittlichen Wohlstands der Schweiz. * Christoph Koellreuter ist Direktor und Delegier- ter des Vorstandes von metrobasel - Plattform für die Entwicklung der mettropolitanen Region Basel. Es stellt sich aus Sicht der schweize- rischen Volkswirtschaft deshalb die Fra- ge, wie gut die beiden Branchen in der metropolitanen Schweiz für die mit der Finanzkrise grösser gewordenen Heraus- forderungen gerüstet sind und wo Handlungsbedarf besteht. Wie die Metro- politanregionen Basel, Genf und Zürich international in Life Sciences und Finanz- dienstleistungen positioniert sind und wie es um die Qualität der wichtigsten Rah- menbedingungen für beide Branchen im internationalen Vergleich bestellt ist, wird in den folgenden Beiträgen erläutert. Eine der wichtigsten Schlussfolgerungen der in diesem metrobasel report präsentierten Untersuchungsergebnisse besteht darin, dass es sich für die drei schweizerischen Metropolitanregionen auch im Blick auf dieganzeSchweizlohnt,näherzusammen- zurücken und folgende Handlungsem- pfehlungen aufzunehmen und umzuset- zen: GEMEINSAM AUFTRETEN. Welche orga- nisatorischen Lösungen sich auch immer durchsetzen mögen, wichtig ist, dass sich alle Akteure der starken gemeinsamen Al- leinstellungsmerkmale (USPs) bewusst sind unddieseauchaufdeminternationalenPar- kett offensiv ausspielen: > Die erstrangige Positionierung in Life Sciences und Finanzdienstleistungen zu- mindest in Kontinentaleuropa. metrobasel report 2008: Die metropolitanen Regionen Basel, Genf und Zürich im Blick Zu dritt stark für die Schweiz Quelle:BundesamtfürRaumentwicklung,RaumkonzeptSchweiz,EntwurfJuni2008 FotoPeterSchnetz metrobasel report 5 metrobasel report 2008 Was wir hier unter Metropolitanregionen Basel, Genf und Zürich verstehen Die in den folgenden Beiträgen genutzten Statis- tiken – unter anderem von BAK Basel Econo- mics – gehen von folgenden Abgrenzungen (die künftig hoffentlich verbessert werden können) aus: Metropolitanregion Basel (metrobasel): Schweiz: Kantone Basel-Stadt, Basel-Land- schaft, aargauische Bezirke Rheinfelden und Laufenburg, solothurnische Bezirke Thierstein und Dorneck und jurassischer Bezirk Delémont; Deutschland: Landkreis Lörrach; Frankreich: Pays de Saint-Louis (Cantons de Sierentz, Huningue et Ferrette). Metropolitanregion Genf (metroléman): (in der vorliegenden Publikation wird die interna- tional übliche Bezeichnung der Metropolitanre- gion, nämlich Genf/Genève/Geneva verwen- det): Kantone Genf und Waadt, d.h. ohne die Teile des Unterwallis wie auch der französi- schen Nachbarschaft aus den Départements Ain und Haute-Savoie, die an sich zur Metropoli- tanregion Genf gehören. Metropolitanregion Zürich (metrozürich): Kantone Zürich, Aargau, Zug und Schaffhau- sen, d.h. ohne Teile der Kantone St.Gallen, Thurgau, Schwyz und Luzern, die zur Metropoli- tanregion Zürich gehören, aber mit den aargau- ischen Bezirken Rheinfelden und Laufenburg, die an sich zur Metropolitanregion Basel gehö- ren. Die Daten für Life Sciences beziehen sich jeweils nur auf den Kanton Zürich. Agglomeration und isolierte Stadt BFS Alpines Tourismuszentrum Ländliches Zentrum Kernbereich des Metropolitanraums Weiterer Ausstrahlungsbereich des Metropolitanraumes

- 6. fairbinden Die Basler Kantonalbank engagiert sich für einen attraktiven Wirtschaftsraum und unterstützt die Projekte von metrobasel.

- 7. > Weltweit höchste Lebensqualität in allen drei Metropolitanregionen > TiefsteSteuerbelastungvonUnternehmen und hochqualifizierten Arbeitskräften zu- mindest im Vergleich zu relevanten kon- kurrierenden Metropolitanregionen > Beste Innovationsressourcen im kontinen- taleuropäischeKontext:Verfügbarkeitvon hochqualifizierten Arbeitskräften, erst- klassigeForschungsqualitätihrerUniversi- täten und Hochschulen sowie sehr hohe Ausgaben für Forschung und Entwicklung > Zumindest im europäischen Kontext: her- vorragendes regulatorisches Umfeld: ArbeitsmärkteundLifeSciences(Pharma). Bei den Bankenregulierungen nimmt die SchweizimVergleichzudenerfasstenLän- dern USA, UK, Deutschland und Singapur knapp den ersten Platz ein > Gute Erreichbarkeit der metropolitanen Schweiz sowohl global, kontinental wie auch innerhalb der Schweiz. VONEINANDER LERNEN. Jede der drei Metropolitanregionen Basel, Genf und Zü- rich kann von den Stärken der anderen ler- nen und profitieren. > Basel hat Vorbildcharakter mit seiner Er- folgsformel Life Sciences und dem her- vorragendem Einsatz der regionalen Po- litik, Wirtschaft und Zivilgesellschaft für gute Rahmenbedingungen > Zürich und Genf haben ein weltweit erstrangiges Mass an Lebensqualität, un- ter anderem durch Inwertsetzung ihrer Seen für höherwertiges Wohnen. Sie ha- ben auch gute Rahmenbedingungen für die Entwicklung von Dienstleistungen für den Wirtschafts- und Wohnstandort geschaffen. Zürich besitzt eine starke Kreativszene und -wirtschaft und ein ausgezeichnetes Regio-S-Bahn-System > GenfverstehtsichaufdieIntegrationvon internationalen Talenten. HOCHSCHULEN STÄRKEN. Die global re- levanten Hochschulen der metropolitanen Schweiz sollten mit Arbeitsteilung und Ko- operation ihre Stärken stärken. > Folgt man dem Fachbereichsranking der Universität Schanghai wären dies die Life Sciences-Disziplinen, die klinische Medi- zin und Pharmazie an den Universitäten Zürich und Basel; Naturwissenschaften und Mathematik an der ETH Zürich und die Ingenieur-, Computer- und Material- wissenschaften an der ETH Lausanne. > Bei den Sozialwissenschaften (inkl. Wirtschaftswissenschaften) stellt sich be- züglich der Innovationsressourcen für den Finanzplatz Schweiz die beunru- higende Frage, wieso sich im entspre- chenden Fachbereichsranking keine ein- zigeschweizerischeHochschulebefindet, und dies trotz entsprechender Bemühun- gen der schweizerischen Finanzbranche und der Hochschulen. BESSERE VERKEHRSVERBINDUNGEN. Die Verkehrsverbindungen – insbesondere mit der Bahn – müssen unter den Metropoli- tanregionen Basel, Zürich und Genf verbes- sert werden. Dies ist nötig, > umimHinblickaufdenAusbauderHoch- geschwindigkeitsverbindungeninEuropa und auf die längerfristig stark zunehmen- denKostenderLuftfahrtdieMetropolitan- regionen Zürich und Genf besser an den Eisenbahnknoten Basel anzubinden, > umdieKapazitätenfürdieangestrebteVer- lagerungdesGüterverkehrsaufdieSchiene bereitzustellen, und > umbesservondenStärkenderjeweilsan- deren Metropolitanregionen profitieren zukönnen–inWirtschaft,Forschung,Bil- dung und Kultur. KOORDINIERT IN BUNDESBERN. Die drei Metropolitanregionen Basel, Genf und Zü- rich wären gut beraten, wenn sie gemein- sam in Bundesbern für international wett- bewerbsfähigeRegulierungeninLifeScien- ces, Finanzdienstleistungen und weiteren Schlüsselbranchen eintreten und lobbyie- ren würden. Christoph Koellreuter: «Jede der drei Metropolitanregionen kann von den andern lernen.» FotoRolandSchmid FotosKeystone FotoHenryMuchenberger metrobasel report 2008 metrobasel report 7 Die Metropolitane Schweiz in Zahlen Anteile der metropolitanen Schweiz an der ganzen Schweiz: Wohnbevölkerung: um 50% Erwerbstätige: gegen 55% Bruttoinlandsprodukt: um 2 /3 Anteile der Finanzdienstleistungen und Life Sciences am Bruttoinlandsprodukt der metropolitanen Schweiz bzw. einzelner Metropolitanregionen: Finanzdienstleistungen: insgesamt gegen 20% Zürich um 23%; Genf um 17%; Basel um 9% [CH-Teil um 11%] Life Sciences: insgesamt um 5% Basel um 16% [CH-Teil um 19%]; Genf leicht über 2%; Zürich leicht unter 2% Arbeitsproduktivität der Finanzdienstleistungen und Life Sciences in der metropolitanen Schweiz: Das 2–2½-Fache der Arbeitsproduktivität der schweizerischen Volkswirtschaft als Ganzes Innovationsressourcen: Sämtliche Universitäten und Hochschulen von globaler Relevanz (d.h. wird vom Ranking der weltbesten Universitäten nach Fachbereichen der Universi- tät Schanghai erfasst) befinden sich in der metropolitanen Schweiz. Ausgaben für Forschung und Entwicklung 80–90% der Forschungs- und Entwicklungsausgaben der Schweiz werden in der metropolitanen Schweiz getätigt Erwerbstätige mit tertiärem Bildungsabschluss rund 2 /3 der Erwerbstätigen der Schweiz mit tertiärem Bildungsabschluss arbeiten in der metropolitanen Schweiz

- 8. Christoph Koellreuter > Eine metropoli- tane Schweiz, aus den Metropolitan- regionen Basel, Genf und Zürich gebil- det, hat international beste Karten. Die hervorragende internationale Posi- tion der Metropolitanregion Basel in Life Sciences und der Metropolitanregion Zü- richinFinanzdienstleistungenlässtsichan- hand verschiedener Kriterien belegen. Es sind dies die Arbeitsproduktivität, die Grösse gemessen an der Anzahl Arbeits- plätze/Erwerbstätige,dieQualitätdesClus- ters (gemessen am Anteil der Brutto- wertschöpfung der Branche am Bruttoin- landsprodukt der Metropolitanregion) und dieArbeitsplatz-undWertschöpfungsdyna- mik seit 2000. Auch wenn die Metropolitanregion Genf zwar sowohl in Life Sciences wie auch in Finanzdienstleistungen über einen weni- ger potenten Cluster verfügt als die Metro- politanregionBasel(LifeSciences)bzw.die Metropolitanregion Zürich (Finanzdienst- leistungen), so weist sie doch in beiden Branchen eine klar höhere Arbeitsplatzdy- namik auf als ihre alemannischen Schwes- tern. In Life Sciences ist sie auch bei der Wertschöpfung deutlich dynamischer als die Metropolitanregionen Basel und Zü- rich. LIFE SCIENCES MIT ZUKUNFT. Eine stär- kere Fokussierung auf Life Sciences dürfte sich sowohl für die drei Metropolitan- regionenwieauchfürdieSchweizalsGanzes künftig noch mehr lohnen, weil die voraus- sichtlichen Wachstumsmöglichkeiten des Finanzplatzes Schweiz als Folge der gegen- wärtigen Finanzkrise im Vergleich zu ver- gangenen Perioden als deutlich gedämpfter eingestuft werden müssen. Während bei der Höhe der Arbeits- produktivität die Metropolitanregion Zü- rich beziehungsweise die Gruppe der drei schweizerischenMetropolitanregionendank des wertschöpfungsintensiven Vermögens- verwaltungsgeschäfts in Finanzdienstleis- tungen international den 3. und 4. Rang einnehmen, sind die Ränge beim Kriterium Dynamik deutlich schlechter. Weil das Onshore Banking deutlich an Bedeutung gewonnen hat, haben schweizerische Fi- nanzzentren insbesondere beim Kriterium Wertschöpfungswachstum verloren: Viele – auch europäische – Finanzzentren konn- ten von 2000 bis 2006 in den Finanzdienst- leistungen mit höheren Wachstumsra- ten der realen Bruttowertschöpfung auf- warten als die schweizerischen Metropoli- tanregionen. BRANCHEN PROFITIEREN. Weitere Bran- chen haben von der Stärke und/oder Dyna- mik der Schlüsselbranchen Life Sciences undFinanzdienstleistungenprofitierenkön- nen. So fiel das Wachstum der Arbeitsplätze in der Branche Unternehmensdienstleistun- gen in der Metropolitanregion Basel im Ver- gleich zu allen anderen Metropolitanregio- nen von 2000 bis 2006 mit einer Zuwachs- ratevonknappvierProzentproJahralsFolge der Basler Life-Sciences-Erfolgsgeschichte am höchsten aus. Auf den nachfolgenden Plätzen finden wir Southern California mit 3,6%, Genf mit 3,4% und Zürich mit 3,2% pro Jahr. AuchdieLogistikbrancheweisteinean- sprechende Arbeitsplatzdynamik auf. Die Zuwachsraten sind allerdings in allen Met- ropolitanregionen deutlich tiefer als bei den Unternehmensdienstleistungen. Die Metropolitanregion Genf führt mit 1,2 Pro- zentjährlichemArbeitsplatzwachstumvon 2000 bis 2006. BEVÖLKERUNG UND ARBEITSPLÄTZE. Obwohl, was das Bevölkerungswachstum betrifft, die drei schweizerischen Metropoli- tanregionenmit0,9ProzentproJahrimZeit- raum 2000–2006 nach Southern California anderSpitzelagen,entwickeltensichdieAr- beitsplätze der metropolitanen Schweiz in denkonsumnahenDienstleistungsbranchen Detailhandel, Gastgewerbe und Unterhal- tung/Kultur/Sport enttäuschend. Sie nah- men durchschnittlich um 0,1 Prozent pro Jahr ab. Dies gilt als Folge der sehr beschei- denen Bevölkerungsentwicklung von rund 0,2 Prozent pro Jahr, besonders für die Met- ropolitanregion Basel. Hier nahmen die Ar- beitsplätzeimDetailhandelimgleichenZeit- raum sogar um 2,4 Prozent pro Jahr ab. Das in diesen Branchen im internationalen Ver- gleich immer noch höhere Preisniveau der Schweiz mag hier eine Rolle spielen. Die Befürchtung, die metropolitanen Regionen würden auf Kosten der anderen Schweiz wachsen, ist grundlos. Für die auf Ausgleich bedachte Schweiz mag es wichtig sein zu wissen, dass das Wachstum des rea- len Bruttoinlandsproduktes der gesamten schweizerischen Volkswirtschaft seit 2000 in etwa gleich hoch war wie dasjenige der metropolitanenSchweiz.DiesimGegensatz etwa zum Vereinigten Königreich, wo das WachstumumrundzweiProzentpunktepro Jahr tiefer ausfiel als in Greater London. INNOVATIONSFAKTOREN. Hochlohnregi- onen müssen heute in der Lage sein, ein ho- hes Mass an Innovationsleistung zu erbrin- gen, um im schärfer gewordenen internatio- nalen Standortwettbewerb bestehen zu können. Neben der kritischen Grösse und Qualität hochproduktiver Branchen-Clus- ters in Metropolitanregionen müssen ver- schiedene Standortfaktoren eine möglichst gute Ausprägung aufweisen: Kritisch für eine wissensbasierte Metro- politanregion ist es, über Innovationsres- sourcen wie vor allem einem genügend grossen Pool von qualifizierten und hoch- qualifizierten Arbeitskräften verfügen zu können, die das für den regionalen Stand- ort-Cluster richtige Profil haben. Ein zweiter innovationsfördernder Fak- toristeinmöglichsthoherAnteilderAusga- ben für Forschung und Entwicklung am re- gionalen Bruttoinlandsprodukt sowie die Nähe zu Universitäten und Hochschulen von Weltklasse. Dies alles führt aber noch nicht zum ul- timativen Innovationserfolg, nämlich der Schaffung neuer hoch produktiver Arbeits- plätze,wenndieUnternehmenamStandort nichteininnovationsfreundlichesregulato- risches und steuerliches Umfeld vorfinden. Von grösster Bedeutung ist ausserdem die angebotene Lebensqualität, damit ein Metropolitanregionen Basel, Genf und Zürich in Life Sciences und Finanzdienstleistungen Hervorragend positioniert FotosKeystone 8 metrobasel report metropolitane schweiz Mehr auf www.metrobasel.org Ein umfangreiches Hintergrund- papier «Metropolitanregionen Basel, Genf und Zürich: Quellen des Wohlstandes der Schweiz dank Life Sciences und Finanzdienstleistun- gen» finden Sie digital auf der Web- site www.metrobasel.org. Dort sind auch die bisher erschienenen Reports der Jahre 2005, 2006 und 2007 greifbar.

- 9. ClusterfürTalenteausderganzenWelt,der für erfolgreiche Innovation strategischen Ressource, attraktiv ist. VERBINDUNGEN WICHTIG. Schliesslich sind gute Verkehrsverbindungen mit allen VerkehrsträgernfürdenErfolgvonMetropo- litanregionen von grosser Wichtigkeit. Die Möglichkeit persönlicher Begegnungen ist trotz enormen Fortschritten der Informa- tions- und Kommunikationstechnologie ge- rade für Metropolitanregionen, die sich an der vordersten Front der Wissensökonomie bewähren müssen, noch wichtiger gewor- den. Dies ist auch der Grund, warum sich in den grossen Innovationszentren der Welt das Konzept der Co-Location, das heisst die physische Nachbarschaft von industrieller High-Tech-Forschung, Entwicklung, Pro- duktion und von Hochschulforschung im- mer mehr durchsetzt. Darum pochen die In- novationszentren verstärkt auf möglichst gute Verkehrsverbindungen zu anderen In- novationszentren der Welt, die in gleichen Aktivitäten spezialisiert sind. Zudem sind dynamische Metropolen auf eine zuverlässige Versorgung mit Gü- tern angewiesen, und der zeitgerechte Ex- port der produzierten Waren verlangt aus- reichend Kapazitäten. Bei der Steuerbelastung von Unterneh- men und hochqualifizierten Arbeitskräften sowie bei der Lebensqualität ist die metro- politaneSchweiz,angeführtvonderMetro- politanregion Zürich, klare Nummer 1. Bei den möglicherweise für den Erfolg einer Metropolitanregion mit hohen Lohn- kosten entscheidenden Rahmenbedingun- gen, insbesondere Innovationsressourcen und Regulierungen, sind die schweizeri- schen Metropolitanregionen zwar immer besserpositioniertalsihrekonkurrierenden europäischen Metropolitanregionen, aber US-amerikanische Metropolitanregionen liegen hier praktisch immer vorne. DiesgiltinsbesonderefürdieForschungs- qualität von Universitäten und Hochschulen in allen Disziplinen wie auch für die Arbeits- markt-, Produktemarkt- und Life Sciences (bzw.Pharma)-spezifischenRegulierungen. BeidenBankenregulierungenfindenwirdie Schweiz im Vergleich zu den USA, dem Ver- einigtenKönigreichundSingapurzumindest zurzeit noch knapp auf dem 1. Platz. BeidenErreichbarkeitennachVerkehrs- trägern liegt die metropolitane Schweiz im- merhinterdengrosseneuropäischenMetro- politanregionen Frankfurt, Paris und Lon- don. Innerhalb der metropolitanen Schweiz rangiert die Metropolitanregion Zürich bei der Lufterreichbarkeit (global wie auch kontinental) vor Basel und Genf. Anders sieht es bei der kontinentalen Strassen- und Schienenerreichbarkeitaus.HierliegtBasel vor Zürich und Genf. Im Zug des weiteren Ausbaus der Hochgeschwindigkeitsverbin- dungen auf der Schiene in Europa und der zunehmendenKostendesLuftfahrtverkehrs dürfte sich die Position Basels weiter ver- bessern. Life Sciences und Finanzdienstleistungen tragen erheblich zur Bruttowert- schöpfung der Schweiz bei (siehe Grafik). metrobasel report 2008 metrobasel report 9 Gut aufgestellt auf Rang 1 und 4 Die Position als Nummer 1 der met- ropolitanen Schweiz wie auch der Metropolitanregion Basel in Life-Sci- ences einerseits und der Rang 4 der metropolitanen Schweiz und der Me- tropolitanregion Zürich in Finanz- dienstleistungen andererseits kann wohl auf die erstklassige Qualität praktisch sämtlicher Rahmenbedin- gungen zurückgeführt werden. Im Vergleich der metropolitanen Schweiz mit konkurrie- renden Metropolitan- regionen in Europa gibt es nur sehr we- nige Fälle von besse- ren Platzierungen: So sind bei der Forschungsqualität von Universitäten und Hochschulen Life-Sci- ences und Medizin der einzige Bereich, in wel- chem eine andere kontinentaleuro- päische Hochschule vor einer schweizeri- schen Hochschule liegt, nämlich das Ka- rolinska Institutet in Stockholm. Bei der globalen und kontinentalen Luft- erreichbarkeit liegen Frankfurt, Paris und London vor der metropolitanen Schweiz beziehungsweise der Metro- politanregion Zürich. Global operierende Unternehmen sind gezwungen, in allen Grossregio- nen der Welt – Nordamerika, Eu- ropa und Ostasien – mit Forschung, Entwicklung, Produktion in den ers- ten Phasen des Innovationszyklus sowie Headquarter-Funktionen ver- treten zu sein. Die erstklassigen Rahmenbedingungen – Innovations- ressourcen, Regulierungen, Lebens- qualität und Besteuerung – bringen da die drei schweizerischen Metro- politanregionen in Europa in eine hervorragende Ausgangslage. Im Vergleich zu den US-Metropolitanre- gionen, die bei den Innovationsres- sourcen und den meisten Regulie- rungen besser positioniert sind als die Schweiz, sticht vor allem das Le- bensqualitäts- und Steuerargument und schliesslich der bereits er- wähnte Zwang, in jeder globalen Grossregion der Welt vertreten zu sein. CK –6 –4 –2 0 2 4 6 8 10 12 14 Wachstum der realen Bruttowertschöpfung 2000–2006 in USD zu Preisen von 2000 und PPP von 1997, Wachstum in % p.a. metrogeneva New York Oeresund metrobasel metrozürich* Southern California Boston Paris New Jersey Frankfurt** SF Bay Area Milano München London Life Sciences Finanzsektor *Life Sciences: nur Kt. ZH, **Life Sciences: n.a.Quelle: BAK Basel Economics

- 10. Ralph Lewin, Guy Morin > Die baselstäd- tische Politik hat früher als anderswo ihr Verhältnis zur ansässigen Indust- rie enttabuisiert. Basel-Stadt pflegt mit seinen Partnern in der Schweiz und am Oberrhein einen intelligenten Dialog. Die Region Basel ist seit mehr als zehn Jahren Schweizer Spitzenreiter bei der wirtschaftlichen Performance und Dyna- mik. Diese Stellung verdankt die Region zu einemgrossenTeildemErfolgderinnovati- onsstarken Grossunternehmen und schnell wachsenden KMU, die in Basel forschen, entwickeln,produzierenundihreKonzerne führen. Die Life Sciences-Wirtschaft als be- deutendste Branche ist direkt bereits für 19 Prozent der regionalen Wertschöpfung verantwortlich. Weitere-Life-Sciences-Ar- beitsplätze finden sich statistisch in ande- ren Branchen (wie IT oder Beratung), oder sie hängen als Vorleistung ebenfalls vom Erfolg oder Misserfolg der global tätigen Unternehmen ab. Diese Kausalität wurde von der Politik lange verdrängt. Eine vertiefte Ausein- andersetzungmitdenBedürfnissender an- deren Seite blieb mangels Interesse und Kontaktscheu lange Zeit aus. Die Politik im Stadtkanton nahm die Präsenz der immer mächtiger werdenden Unternehmen zwar wahr,dochdiewirtschaftlicheEntwicklung erfolgte ohne ihr Zutun. Im Gegensatz zur sich globalisierenden Wirtschaft blieb die Politikmentalindenangestammten37Qua- dratkilometern gefangen. Geografisch wei- ter gehende Ambitionen schienen – abgese- henvonderBeziehungzumNachbarkanton Basel-Landschaft und zur Kooperation mit den Nachbarn am Oberrhein – nicht oppor- tun und auch nicht notwendig. TAUSCHBEZIEHUNG.AufdenAnpassungs- druck der zunehmenden Globalisierung re- agiertendieUnternehmenmitgeografischer und inhaltlicher Fokussierung. Aufgrund derzunehmendenMobilitätvonKapitalund Managern wurde aus dem Wettbewerb der Unternehmen zunehmend auch ein Wett- bewerbderStandorte.DiePolitikbegannzu verstehen, dass Basel – als Sitz zahlreicher Grossunternehmen – in dieser neuen Welt verwundbar ist, aber der Standort auch ein grosses Potenzial birgt, den Wohlstand seiner Bevölkerung weiter zu steigern. Aus der früheren Schicksalsgemeinschaft zwi- schen Industrie und Standort (vertreten durch den Staat) wurde eine ökonomisch geprägte Tauschbeziehung, die zwar in der Wie Basel-Stadt seine metropolitanen Chancen wahrt und mehrt Mit der Industrie ohne Tabu in einem aktiven Dialog FotoPeterSchnetz Wirtschaftsminister Ralph Lewin und Basels Regierungspräsident Guy Morin. 10 metrobasel report metropolitanregion basel

- 11. Geschichte verwurzelt ist, aber täglich neu belebt werden muss. Als Gegenleistung zu einem Bündel attraktiver Standortfaktoren und staatlicher Rahmenbedingungen (ver- bunden mit entsprechend kostspieligen öf- fentlichen Investitionen) ermöglichen die Unternehmen gut bezahlte Arbeitsplätze, Wertschöpfung und Steuereinnahmen in Millionenhöhe. AKTIVER DIALOG. Früher als anderswo wurde diese Beziehung und gegenseitige Abhängigkeit in Basel enttabuisiert. Ein re- gelmässiger Dialog zwischen Regierungsrat und Geschäftsleitungen aller grossen in Basel-Stadt domizilierten Firmen stellt seit vielen Jahren sicher, dass die Gefahr von Missverständnissen und Vorurteilen mini- miert wird. Nicht alles, was Unternehmen bei solchen Gesprächen anmelden, kann oder will der Staat bieten (und umgekehrt). Aber die Bedürfnisse der Unternehmen und die Unternehmensführerinnen und -führer persönlich zu kennen, erhöht die Chance, dass die Unternehmen zusätzliches Kapital und Menschen nach Basel bringen. Dieser aktive Dialog, der vor zwei Jah- ren um die Ebene der für Basel-Stadt wich- tigen KMU ergänzt wurde, hat zu sichtba- ren Resultaten geführt. Die aktuellen GrossinvestitionenvonRocheundNovartis (beide in Milliardenhöhe) dokumentieren das Vertrauen der Wirtschaft in die nach- haltigeQualitätderlokalenRahmenbedin- gungen. Umgekehrt findet der Paradig- menwechsel, die «Wiederentdeckung» der Grossunternehmen durch die lokale Poli- tik, von links bis rechts Unterstützung, und diesseitdreiLegislaturperioden.Diesnicht zuletzt, weil ein wirtschaftsfreundliches Handeln von Regierung und Verwaltung nachweislich einen Mehrwert für den regi- onalen Arbeitsmarkt und die Bevölkerung geschaffen hat. HOCHTECHNOLOGIE-STANDORT. Im Be- reich der Life-Sciences-Wirtschaft ist die Zusammenarbeit zwischen Staat und Wirt- schaft besonders ausgeprägt. Das äussert sich einerseits in strategischen Gemein- schaftsprojekten wie «Campus Plus» (Part- ner sind der Kanton Basel-Stadt und Novar- tis) oder der Zusammenarbeit zwischen KantonundUnternehmenbeimAusbaudes Headquarters von Roche, andererseits in einer engen Kooperation zwischen den bei- den Basler Kantonen und der Handelskam- mer beider Basel. Diese ist seit 2005 Takt- geberin bei der Formulierung und Umset- zung einer regionalen Life-Sciences-Strate- gie.DieKantoneprofitierendadurchinhalt- lich von der Arbeit der Life-Sciences-Kom- missionderHandelskammer.Ihrwiederum wird ihre Arbeit an den Rahmenbedingun- gen und Bedürfnissen kantonaler Politik gespiegelt.DasführtzueinemhohenReali- tätssinn auf beiden Seiten und dadurch zu einer hohen Umsetzungstreue der gemein- samvereinbartenMassnahmen.Eineähnli- che Philosophie prägt die Innovationsför- derung, die Basel-Stadt derzeit gemeinsam mit Partnern aus der Wirtschaft aufbaut. Unter dem Brand «i-net BASEL» unterstützt der Kanton die regionale Netzwerkbildung und Wertschöpfung in ausgewählten The- menfeldern der Nanotechnologie, der Um- welt- und Energie- (Greentech) sowie der Informations- und Kommunikationstech- nologien. Mittelfristig soll die Region Basel als international führender Hochtechnolo- gie-Standort weiterentwickelt und positio- niert werden. IN BERN AKTIV. Über die Erfolge auf loka- ler und regionaler Ebene entscheiden bei der stark forschungsbasierten Basler Wirt- schaftsstrukturinvielenFällendieRahmen- bedingungen auf Bundesebene. Deshalb tritt Basel-Stadt gemeinsam mit weiteren Kantonen und Organisationen regelmässig beim Bund auf, um Anliegen im Bereich der Infrastruktur oder der Regulierung Nach- druck zu verleihen. Wichtige Basler Anlie- gen sind etwa die Qualität der Bahnverbin- dungen im Dreieck Basel-Zürich-Genf und derfürdiegesamteSchweizerExportindus- trie bedeutende Innovationsschutz. Nicht alles,wasgutistfürdieBaslerWirtschaft,ist auch gut für Basel, aber was schlecht ist für die Wirtschaft, schadet mit Sicherheit auch dem Standort Basel und der Schweiz. Stolzes Panorama an der Lebensader Rhein: Das historische Zentrum der metropolitanen Region Basel. FotoKeystone metrobasel report 2008 metrobasel report 11 Schwerpunkt «Metropolraum» Die Ökonomisierung der Politik und die Erfahrungen mit den global täti- gen Unternehmen blieben nicht ohne Folgen für die Aussenpolitik von Basel-Stadt. Als Wirt- schaftszentrum ist der Stadtkanton auf eine intelligente Kooperation mit seinen Partnern angewiesen. Histo- risch-psychologisch ist Basel den Nachbarn im Elsass und in Südba- den zugewandt, wobei sich heute der Metropolraum Basel bis Mul- house und Freiburg im Breisgau er- streckt. Wirtschaftspolitische Schwerpunktbildungen in der Basler Aussenpolitik haben die Kooperation mit den beiden ande- ren Wachstumspolen der Schweiz, Zürich und dem Bassin Lémanique, stärker in den Vordergrund gerückt – flankiert von der Raumordnungs- politik des Bundes. Wie umfassend die Zusammenarbeit zum Beispiel im Bereich der Hochschulen und der Wirtschaftsentwicklung in diesem Dreieck sein kann, ist aus- zuloten. Die vielen gemeinsamen In- teressen und gemeinsamen Erfolgs- faktoren der drei führenden Innova- tionsstandorte zeigen auf jeden Fall, dass eine Vertiefung der Beziehun- gen wichtig geworden ist. Unter dem basel-städtischen Präsi- dium der Nordwestschweizer Regie- rungskonferenz wurde auch die Ko- operation der sechs Kantone vom Jura bis zum Aargau weiter ausge- baut – sektoriell in der Wirtschafts-, Gesundheits- und Bildungspolitik, strukturell durch eine neue Sekretariatsstelle. Die Nordwest- schweiz profiliert sich damit als zweisprachige, länderübergreifende Europaregion. Schliesslich wurde aufgrund der wachsenden Bedeutung der Innova- tion für den künftigen Wohlstand auch die Kooperation mit führenden Wissenschafts- und Wirtschafts- regionen ausserhalb Europas aus- gebaut. Zu den traditionellen Part- nern in der Region und in der Eidge- nossenschaft haben sich formell abgesicherte Kooperationen mit Massachusetts in den USA (seit 2002) und Schanghai in China (seit 2007) gesellt. RL/GM

- 12. Elmar Ledergerber > Der Metropolitan- raum Zürich hat internationales For- mat. Kantone, Städte und Gemeinden in diesem Raum wollen in Zukunft bes- ser zusammenarbeiten. Zusammen mit den Metropolitanräumen Basel und Genf-Lausanne tragen sie grosse Ver- antwortung für die internationale Wettbewerbsfähigkeit der Schweiz. Der Metropolitanraum Zürich ist der grössteundbedeutendsteMetropolitanraum der Schweiz. Hier wohnen gegen zwei Milli- onen Menschen. Mit 900000 Arbeitsplätzen werden nahezu 40 Prozent der schweizeri- schen Wertschöpfung erarbeitet. Zwei Drit- tel der Top-1000-Firmen der Schweiz haben ihrenrechtlichenHauptsitzzwischenLuzern und Schaffhausen oder Baden und Frauen- feld. Der Standort im Herzen Europas ist ge- prägt von der Wissensökonomie und der hervorragendenLebensqualität.DiegutePo- sition im internationalen Umfeld ist keine Selbstverständlichkeit. Der immer schärfer werdendedynamischeStandortwettbewerb findetzunehmendnichtmehrzwischenLän- dern, sondern zwischen Metropolitanregio- nen statt. Wie das Beispiel der aktuellen Fi- nanzkrisezeigt,istdaswirtschaftlicheWohl- ergehen in diesen Metropolitanregionen stark vom Geschehen auf internationalen Märkten beeinflusst. GEMEINSAME STIMME. Die Kantone so- wie die Städte und Gemeinden im Metropo- litanraum Zürich haben erkannt, dass zur langfristigen Sicherung der Wettbewerbsfä- higkeit und Lebensqualität die Zusammen- arbeitinderStandortentwicklungverbessert werdenmuss.AuchdasLobbyinginBundes- bern muss verstärkt werden. Bei Regulie- rungs- und Infrastrukturentscheidungen müssendieAkteureimWirtschaftsraumZü- richvondenBergkantonenlernen,vermehrt gemeinsam für ihre Interessen einzustehen. Mit der Metropolitankonferenz Zürich ist derzeit eine Plattform im Aufbau, die dem Metropolitanraum Zürich ein Gesicht undeineStimmegibt.Dieseröffnetauchdie Möglichkeiten für eine engere Kooperation mit der Privatwirtschaft und weiteren Ak- teuren. PORTRÄT UND CHARTA. Ende November 2008 findet in Schaffhausen bereits die vierte Metropolitankonferenz statt. Der bis- herigeErfolgstimmtoptimistisch:Innerhalb nur eines Jahres haben die Akteure der Met- ropolitankonferenz Zürich sich auf ein ge- meinsames«Porträt»desMetropolitanraums Über den Tellerrand hinausdenken: Die Metropolitankonferenz Zürich im Aufbau Strategische Zusammenarbeit im Interesse der Schweiz Elmar Ledergerber ist Stadtpräsident von Zürich. 12 metrobasel report metropolitanregion zürich

- 13. Zürich geeinigt und eine «Charta» verab- schiedet, die Grundprinzipien der Zusam- menarbeit festhält. Die Diskussionen und der Austausch über Kantons- und Gemein- degrenzen hinweg haben geholfen, eine Vertrauensbasis zu schaffen. Bereits haben die Kantone Zürich, Schaffhausen, Thur- gau, St. Gallen, Schwyz, Zug und Luzern sowie gegen 70 Gemeinden und Städte der «Charta» des Metropolitanraums Zürich zugestimmt. Sie bekennen sich damit zu ei- ner freiwilligen Zusammenarbeit. VISION UND VEREIN. Ursprünglich eine InitiativeausZürich,istdasProjektMetropo- litankonferenz Zürich mittlerweile über die Kantonsgrenzenhinwegabgestützt.EinLen- kungsgremium, dem neben Regierungsrä- tenausdenKantonenSchaffhausen,Schwyz, Zug und Zürich auch die Stadtpräsidenten aus Baden, Frauenfeld, Luzern, Rapperswil- Jona,WinterthurundZürichsowiezweiVer- treter des Gemeindepräsidentenverbandes angehören,steuertundfinanziertdiejetzige Umsetzungsphase. Als Basis für das gemein- same Handeln wird derzeit eine Vision für den Metropolitanraum Zürich erarbeitet. Ebenfalls wird die Organisationsform ge- klärt. Aus heutiger Sicht im Vordergrund steht die Variante eines Vereins mit zwei Kammern, wobei die Kantonskammer als Regierungskonferenz ausgebildet wäre. Gar weniger Probleme als ursprünglich vermutet bietet offenbar der vielzitierte «Anti-Zürich-Reflex». Tatsächlich scheint die Erkenntnis, eine Schicksals- und In- teressengemeinschaft zu sein, weit ver- breitet zu sein. Noch nicht entschieden ist der ebenfalls zu den Konferenzen eingela- dene Kanton Aargau. Zwar bekennt er sich dazu, dass die Agglomerationen im Osten des Kantons auf Zürich ausgerichtet sind. Noch lieber wäre ihm jedoch die Zusam- menarbeitineinersogenannten«Metropo- litanregion Nordschweiz», wo der Kanton Aargau zwischen den Polen Basel und Zü- rich geografisch in der Mitte zu liegen käme. Ein Zusammenschluss der beiden Met- ropolitanräume käme aber einem hand- lungsunfähigen und helvetisch unakzep- tablen Gebilde von elf Kantonen gleich. In der kürzlich propagierten Mini-Variante mit sechs Kantonen werden dagegen die existierenden Funktionalräume negiert. METROPOLITANE KOOPERATION. Weder in Basel noch in Zürich wird aberkannt, dass es eine Zusammenarbeitsachse zwi- schen den beiden Metropolitanräumen gibt.DieVoraussetzungenzurKooperation sindmitderBildungvonhandlungsfähigen Akteuren dies- und jenseits der Aare gege- ben. In der Tat können die Metropolitan- räume voneinander lernen und zusam- menarbeiten. So ist es auch aus Zürcher Sicht dringlich, die drei Haltestellen Genf, Basel und Zürich konkurrenzfähig ins europäische Hochgeschwindigkeitsbahn- netz einzubinden. Über kürzere Reise- und Transportzeiten soll der wirtschaft- liche Austausch von Personen und Gütern zwischen den Metropolitanräumen ver- stärkt werden. Handlungsbedarf besteht insbesondere bei den Verbindungen von Zürich nach Stuttgart und München sowie bei den Verbindungen zwischen den drei Metropolitanräumen innerhalb der Schweiz. Dabei geht es auch um eine bessere Anbindung der metropolitanen Schweiz an den Interkontinentalflughafen in Zürich sowie um die Vernetzung der unterschiedlich profilierten Forschungs- standorte. Sicher ist: Gemeinsam sind wir alle stärker! Malerischer Blick auf Zürich und seinen See – das Herz einer pulsierenden Metropolitanregion. Im Viadukt in Zürichs Kreis 5 entstehen Ateliers, Läden und eine grosse Markthalle. FotoKeystone Foto:ralphhut,zürich metrobasel report 2008 metrobasel report 13 EEEEEEEErrrrrrrfffffffoooooooollllggggggsssssssmmmmmmmmmooooooooddddddddeeeeeeeellllllllllll kkkkkrrrrrrrreeeeeeeeeaaaaaaaattttttttiiiiivvvveeeessssssss ZZZZZZZZZüüüüüüürrriiicchhhhhhhh DiDiDiDDD e KrKrKrrKrKrK eaeeeaeaeaee tittiitit vwvwvwvwvwvwiririririrtstststsstsschhchchhchchchafafaaaa ttt imimmi MMMMMMMetettetetetrorororororoooror popopopopopopolili- tatatatatat nnrnrn auuuauauuummmmm ZüZüZüZZüZüüZZüririririririr chchchchchchh nnnnnnimimimimimimmtmtmtmtttmtmtmtmt nnnnnattttatatatatioioioioioioioioionananannnanananannallllll eieieeeeinenenn zezezezeezezentnttntntntrararaarraallelele BBBBBBBBedededededededeeueueueueutuunggngggngg eeeeeeinininininin... DiDiDDDD esesesess gggilillttt ins- bebebb sosososososos ndndndndnddndererererere eeeeeee ffüfüfüfüff rr didieeeee StStStadadadddadadttt,tt abeberr auuchchch füfüfüürrrrrr ddididididid eeee übübüübü riririririgegegegegennn ststädädäddädtitititit sscscs hehennn BaBaaallllllunungsgsgg - gegeeebbbibbibib etetetetete. IIIInnnnnnnerhalblbbl dddderere lletete ztztenenene zzzehehehehnnn JaJaJaJaJaJaaJahhhrhrhrhrh e mamamanifefestststieiertrtrtteeee sisisiichchch eeeininnneeee ded ututtlili-- chchchchchcheeee SoSogwirrkukungngg dddderererer SSSSttätätädtdttdtd e.e DiDiDiDiDiD eeee KrKrreaatitittt vwwiririrrtststscchchhc afafaaftttt isisisstttt füfüfüürrr dededennn StSSStttananana dodoortrtr eeeinininn dddynynnamamammissischchchcherereree ,, viviviv elelel-- scscscsschihiihihichchchchchtitititt gegegeg rrrr unundd ininnsbsbsbesessonononndedederererere aaususuuu BeBeBeBescscscschähähähähäftftftf igigigi unununu gsgssisichchc ttt wiwiwichccchtitigegegegerr WiWiWW rtrttt--- scscscs hahahaaftftftf szszs weweigiggg. SoSoSo zzähähähltltltt ddererrr SStatataadtdtdtrarararatt dididdieeeee KrKrKKKreaeaeaatitititivwvwvwv iririrtststst chchhhhafafafa tttt inin ssseieieinennn n Stttraraa-- tetett gigigigienenene ««««ZüZZZ ririichchchch 22200202020 5»5»»55 zzzzuuuuu dedededeennn spsppe-e zizielelee lll zuzuzuzu fffförörörö dedededernrnndededed nn BrBrBrrananananchchchenenenen. ZuZuZuZuZ rrrr Kreaeaeatitiivwvwvwv iririrtststschchchchaffafafftttt zäzäzäählhlhlhlenennen dddieiei jejenini- gegegegennnnn UnUnUnUnU teteernrnrnrnr ehehehehmememem n,n,n ddieie mmititit dermit der ScScScSchahahahaffffffffunununu g,g,gg,g PPProroduduktktk ionn VV unununungguktion, Verteilduktion, Verteilu uuunund/d/d/d/odododererer mmmmedediai itunng vovovvonnnialen Verbreituialen Verbreitudia küküüünsnsnsn tltltlerererisi en Güttternischenrisc n und kreativenennn unu dd DiDienenstst asssststt sininnnd.d.ddnstleistunnst ungen befasn befastuuntun DaDazuzuu ggehehöööö ll didididd eee SoSoSoSoftt-zum Beispiel die Softzum Beispiel die Soft-ehören zuehören zum Beispiem Beispieum Beispiel die Softmu wawarerere u ign,Games-Industrie, DesignGames-Industrie, Designre- und Gamre- und Gam d t iGamesGGaund mmm -Industrie, ArArArArArchccch eektur, Presse etc. In derektur, Presse etc. In derchitektur,chitektur, Pressurr Ptektu Pr se etc In d StStadadddtt wa 88,8, PPPProrro-dt Zürich arbeiten etwa 8,dt Zürich arbeiten etwa 8,8 zezezennnn hhhäfäfttitigtggten in derr Krea--ent der Beschäftigten ient der Beschäftigten in titivwvwvwiririrtschhhchafafaft.t.. SSSSieieeiee eeerzrzrzrzieieieieleleeenn beb i eiieiineneeemmmmmmvwirtschaftivwirtschaft S UmUmUmsatztzt vvvvononoo runununu dddd 9,9,99,222 MiMiMiMilllll iai rdrdenenenn FFranken kokokokonsnsnsnsererervatitititivvvv gegeescscscsschäh tztzzztttt eine Bruttowertscccchöh pfpfunnnngggg vovoonn rururur nddd 2,9 Milliarden FFFrararanknn enenenn. Was aber macht ddie ZZZürürürürchchchchererererr KKKKreea-a-aa tivwirtschaft zum Errfofofoolgsmsmmmoodododdelelelee l?l?l???l SSSiei zeichnet sich durch einenenee hhöcöcöcchshshsh tttt heheee---- terogene, fragmentierte Strukttktkturururru von Kleinunternehmen aus. Die AkAkAkAk--- teure sind überwiegend jung und guguuutttt auuuusgsgsggebildet, meist in gestalterischehennn odoodo erere kkünü stlerischen Berufen. Diessss brbrbrbb ininnngtgtgtg nneueue eee Zusammenarbeitsmo--- dedeeelllllll e hervrvvororoo . ChC arakteristisch ist da-a-aa bei die DuDuuurcrcccchmhmhmhmisissschung von Leben ununununnnd Arrrrbebebb ititennn. DiDiDiee ininformellen Netz- wewewewewewew rkrkrkrrrrrrkeeeeeee weww rddden nnnnicicicicchththth nur über ge- mememememememeemeeeininininininsasasasaaaaamemmm Projeeeektkttteeeee gegegegeknk üpft und ge- feeeeestststtss igiggigggggt,tt,t,,,t,t,t,tt ssssonnndededed rnrnrnrn aaaaucucuchh übüübüberee die kom- mum nikaaaatitititivevevev nnn RäRääumumummume,e,e,e ddddieieeee eeeinninn urbanes UmUmUmUmUUmUmfefffefefeldldlddd mmmmmmmmitittitttitt kkkkkkkkkkururuuururu zezezezennnn WWeWeWeWegegegeggen,n,n,n, ddddereee NäNäNäNNäNäNäNNN he zzzzuuu KuKundndndndndnn eneee uundndn zzzzuu GGGlGleeeie chccc ggegege- sisssssss nnten bibietettetetetetetet..... OOfOfOOOfOfOffOfO tt wwiwiwiw rdrdrddrd iiinnn tetettempmpmm orrooo ää-ä rererererererren Konsstetelllllllatatatatatatatattattta ioioooiooioiooioioionnneeenenn nnnn gegeggeararrrbebebebebeitititititetetetee .. ZuZuuZuZuZuZuZuZuZuZZummmmmmmmm prprrprprprprägägää enndedeeeennnnnnnnn uurururuuruuu babaanenenenennn UmUmUmUmfefefffeldld ge-e-e- höhööööhöhöööööörtrtrtrtrtrtrtrtrt ZZZZZZZZZZürürürürürürüüürürü iciciciccccchssshh gggggutttttt aaaaaaususgegeebab utututeeeee InInfra-aa stststststsststststtstrururuuruuuktktktktktktururururuu ddddddddeseseseessesssss ööööööööööffffffffffffffff enenenentltltltliciciciccheheeennnn VeVeVeVeV rkrkrkrkr ehehehehrrs. DaDaDaDaDaaDaDassssss höhöhöhöhöhöhöchchchchchcc ststststst llllllleieieieieeieee ststststununngsgsgsfäfäfäfähihihigegegegee RRRRRegegio-SS- BaBaBaBaBaBBaB hhnhnhnhnh -NNNNNetetetetetzzzz eeereeeeee mömömömöglglgg icichththhht nnnicicicchththt nnururrr eeeei-i-ii- neneenn nnnnn raascscscschhheh n TrTrranannsfsfsfsfsferereree zzwiwiwiwiscscscschehehehhennn den HoHoHoHoHHooHHH tstsstst popoppopppp tstststssst derererere ZZürürüü chchhchc erererere KKKrereer atatativivivivwiw rtrtrtt-- schahahahaahaahahaftftftftftftftftf ,,,,,,, sososososososososossoosondnnnnn erererernnnn rrereredudduuuzizizizieererertttt dededededennn WeW g vovovvovovommmmmm ZeZeZeZeZeZeZeZeZ nntn rummm zuzuzuummm FlFlFllugugugughahahahafefefeef nn auauffff wewewewe----- nininnninn gegegeeegeeggegg MMMMMMMMMinnutuu en ––––– ddderererrr eeeheheeerrr ununnununscscscheheheininii -- babababababarrrerererer BBBBahahahnhnhnhhofoo HHHHarara dbdbdbdbdbrürückckckkc eeee mimimim ttttttttttenenee iim KrKrKrKreaeaeaeaeatitttit v-v-v-v-HoHoootstststspopopopop ttttt ZüZüZüZüZ ririrr chhhchh WWWWWesesestt wiwww rdd zuzuummmmm ToToToT rr zuzz rrr WeWeWeWeWeltltt.. EEELLL

- 14. Tatjana Darany > Der Arc Lémanique hat sich in den letzten zehn Jahren durch beachtliche Fortschritte im Feld der dynamischsten Regionen Europas po- sitioniert. Man spricht heute sogar vom «Modèle Lémanique». Die Stadt Genf kann sich weiterhin als in- ternationaler und multilateraler Standort be- haupten. Die Niederlassung der WTO (Welt- handelsorganisation)oderdesUN-Menschen- rechtsrates sowie zahlreicher weiterer inter- nationaler Organisationen und Konzerne, aber auch die Weiterentwicklung der Region in der Wissensgesellschaft sind sichtbare Zei- chen der seit den 90er-Jahren erbrachten An- strengungen zur Verstärkung der Partner- schaft zwischen öffentlichem und privatem Bereich. Doch dies ist nur ein Teil der Heraus- forderungen, denen sich die Region stellen musste. Auch in weniger prestigeträchtigen – aber nicht weniger bedeutsamen – Bereichen galt es, sich anzustrengen. Zum Beispiel bei den Strategien der Unterstützung und Infor- mation neuer Bürger und Unternehmen. DIE FONDATION. Diese «Arbeit im Hinter- grund» ist für einen umfassenden Erfolg un- umgänglich. Deswegen hat die «Fondation pour Genève» bereits ab den 90er-Jahren die vonBundundKantoninitiierteGründungdes «Centre d’acceuil – Genève internationale» unterstützt. Die Arbeit des ursprünglich für internationale Organisationen zuständigen Beratungs-undIntegrationszentrumskonnte dank der Unterstützung privater Verbände aufinternationaleKonzerneausgedehntwer- den. Es will die Neuankömmlinge – Mitarbei- ter der Firmen und deren Familien – bei der Eingewöhnung in ihrem neuen Umfeld unter- stützen. Das Zentrum hat in diesem Bereich Vorbildfunktion. Zehn Jahre nach seiner Gründung erweist sich die Arbeit des Bera- tungszentrumswichtigeralsjezuvor.ImRah- men des Zentrums sollen zum Wohle unserer GästeVerbände,dievonderbedeutendenaus- ländischen Gemeinschaft profitieren, aber auchBürger,diedieseinunseremLandunter- stützenmöchten,vereintwerden.Über50000 Experten aus aller Welt leben in unserer Re- gion.WenndasBeratungszentrumauchnicht immer alle Wünsche erfüllen kann, so gibt es denGästendochdasGefühl,festerBestandteil der Bevölkerung zu sein. THINK OFFICE. Die Fondation pour Genève unterstützt Genf und die Region mit Infor- mations- und pädagogischer Arbeit bei der Darstellung der neuen Entwicklungen nach aussen. Denn die Rolle von Genf in der Welt hat sich verändert; die Stadt ist zu einer Art «Think Office» geworden, einem Zentrum, indemdieGeschickederWeltreguliertwer- Vorbildlich für eine metropolitane Region weiss Genf internationale Gäste zu integrieren Die Welt neu denken – Genf wird zum «Think Office» Tatjana Darany, Direktorin der Fondation pour Genève. 14 metrobasel report metropolitanregion genf

- 15. den. Allen voran in internationalen Organi- sationen wie der WTO, der Internationalen Arbeitsorganisation, der Weltgesundheits- organisation (WHO), der Internationalen Fernmeldeunion, der Wipo (Weltorganisa- tionfürGeistigesEigentum),derInternatio- nalenOrganisationfürNormung.Organisa- tionen,diesichallesamtfürdieRegulierung der Globalisierung einsetzen. Diese Verän- derungen fanden langsam statt und haben zu einem Paradigmenwechsel geführt. Frü- her «wollte man die Welt heilen» (IKRK, Friedenskonferenz), heute wird sie neu überdacht (WEF, WTO etc.)». DiePräsenzdieserOrganisationenfordert GenfundseineRegiondazuheraus,sichinter- national als Motor einer «intellektuellen Dip- lomatie» zu positionieren. Auch die Universi- täten tragen diese Veränderungen mit. Das Institut du développement (IUED) und Insti- tut des hautes études internationales (IUHEI) haben ihre Kräfte gebündelt – entstanden ist eine neue Institution mit internationalem An- spruch, «The Graduate Institute» (IUHEID). Die Genfer Region hat sich von jeher durch ihr Engagement in der Bildung ausge- zeichnet;indenletztenJahrennochverstärkt. Ein privates, leistungsstarkes Bildungsange- bot ist ein bedeutender Entwicklungsfaktor für eine Region. Die beachtliche Zahl an Pri- vatschulen sowie akademischen und berufli- chen Einrichtungen ist ein wichtiges Argu- ment für die wirtschaftliche Förderung und die allgemeine Entwicklung. Bedeutende Or- ganisationen und internationale Konzerne suchen die Nähe zu Schulen, Universitäten, Ausbildungs-undForschungszentren.Genau hier liegt eine der Stärken der Région Léma- nique. Werbemassnahmen und neue Sendun- gen (wie Geneva Network, Geneva News, les CahiersdelaFondationpourGenève,Geopo- litis, les Forums de la RSR) oder internatio- nale Radiostationen (wie World Radio Swit- zerland) schaffen im lokalen Miteinander ei- ner Gemeinschaft Plattformen, die einen Austausch zwischen den Nationalitäten und Disziplinen ermöglichen. ZUKUNFT GEMEINSAM GESTALTEN. Die neuen Anforderungen des globalen Wettbe- werbs und die neue – systemische – Finanz- und Wirtschaftskrise werden auch die Ré- gion Lémanique dazu zwingen, sich neu zu definieren. Erste Entwicklungen in diese Richtung sind bereits erkennbar: > die Entwicklung einer modernen metro- politanen Region mit Schwerpunkt auf Know-how und Dienstleistungen sowie eine hohe Lebensqualität andererseits durch den Schutz der ländlichen, natürli- chen Umgebung und der Wahrung tradi- tioneller Werte und Gastfreundlichkeit, > strukturelleEntwicklungenbeidenregio- nalen Behörden, den Regierungsräten, dem französischen Conseil régional und anderen Instanzen in Genf, dem Waadt- land und im französischen Nachbarland, > die gemeinsame Durchführung (als Wei- terführung grenzüberschreitender Initia- tiven) von Agglomerations- und anderen zukunftsweisenden Projekten, > die Positionierung der Stadt und der Re- gion als internationalem Zentrum für Frieden und nachhaltige Entwicklung. VERSTÄRKT KOOPERIEREN. Um die Er- folge langfristig zu sichern, wird die Arbeit «im Hintergrund» weiterhin unabdingbar sein. Dazu gehören die verstärkte Koopera- tionmitanderengrossenMetropolitanregio- nen,allenvoranZürichundBasel,dieFörde- rung guter Beziehungen zwischen öffentli- chen und privaten Institutionen und die In- formation der Bevölkerung. Die Zukunft vorbereiten heisst Veränderungen wagen – mit den Menschen und für die Menschen. Prachtvolles Zentrum Genf, inter- national aufgestellt wie keine andere metropolitane Region. FotoKeystone Mit umfassenden Initiativen hat sich Genf als Heimat internationaler Or- ganisationen und Konzerne etabliert. metrobasel report 2008 metrobasel report 15 Von Genf lernen – und umgekehrt Christoph Koellreuter. > Nicht nur vom Engagement für die internatio- nalen Gäste, wie dies nebenan Tat- jana Darany, Direktorin der «Fonda- tion pour Genève», aufzeigt, auch in Bezug auf Unternehmungsgeist und Unternehmensgründungen können Basel und Zürich von der Metro- politanregion Genf lernen. Dies gilt aber umgekehrt auch für Genf, was andere, auf den Seiten 5 bis 9 und in den Beiträgen aus Basel (Seiten 10–11) und Zürich (Seiten 12–13), dargestellte Vorzüge der anderen Metropolitanregionen be- trifft. Für den Metropolitanraum Genf/ Lausanne gibt es einige Felder, in denen ökonomische Argumente für eine Verstärkung der Zusammenar- beit mit Basel und Zürich sprechen: Die hervorragenden Qualitäten der drei Schweizer Metropolitanregio- nen als Gruppe, besonders was In- novationsressourcen, regulatori- sches Umfeld und Lebensqualität betrifft, sollten für die Metropolitan- region Genf Anreiz sein, vermehrt gemeinsam mit Basel und Zürich in- ternational aufzutreten, wie dies erstmals an der World Expo Shang- hai 2010 geschehen wird (Seite 20). Die gemeinsamen Alleinstel- lungsmerkmale (USPs) sollten auch eine Zusammenarbeit der Metropo- litanregion Genf mit den Metropoli- tanregionen Basel und Zürich in anderen Bereichen erleichtern. So liegt es im Interesse der Hoch- schulen der Metropolitanregion Lé- man, die Arbeitsteilung mit den Hochschulen in den Räumen Basel und Zürich voranzutreiben, um so gemeinsam auf globaler Ebene stär- ker zu werden. Mehr Investitionen in die Verkehrs- verbindungen nach Basel und Zü- rich ermöglichen es der Metropoli- tanregion Léman, ihre eigenen Stär- ken besser in Wert zu setzen und von den Stärken der anderen zu profitieren. Zudem wird so der Zugang zum Flughafen Zürich einer- seits und dem Bahnknoten Basel andererseits verbessert. Schliess- lich würde der Wirtschaftsraum des Arc Lémanique nur gewinnen, wenn seine politischen Vertreter mit jenen der Metropolitanregionen Basel und Zürich gemeinsame Sa- che machen, wenn es auf Bundes- ebene um global wettbewerbsfähige Regulierungen für ihre Schlüssel- branchen im Finanz-, Life-Sciences- und Hightech-Bereich geht. TD

- 16. Sabine Horvath > Erstmals treten die Zentren der drei Metropolitanregionen der Schweiz gemeinsam auf. Vor 70 Millionen Besuchenden an der World Expo Shanghai 2010. An der World Expo Shanghai 2010 vom 1.Maibis31.Oktober2010werdensichden über 70 Millionen erwarteten Besucherin- nen und Besuchern unter dem Motto «Bet- ter City, Better Life» zum ersten Mal neben Ländern auch eine limitierte Zahl von aus- gewählten Städten präsentieren. Basel, Genf und Zürich sind mit einem gemeinsa- men Pavillon unter dem Motto «Better Wa- ter – Best Urban Life» vor Ort. Während die Weltausstellungen in den vergangenen 150 Jahren primär techno- logische Entwicklungen aufzeigten, be- schäftigt sich die Weltausstellung Schang- hai 2010 auch mit dem Potenzial und der Entwicklung des städtischen Lebens im 21.Jahrhundert. Deshalb wurden Städte zur Teilnahme an der sogenannten Urban Best Practice Area eingeladen, um dem mehrheitlich chinesischen Publikum sowie insbesondere Vertretern chinesischer Be- hörden ihre herausragendsten Fallbeispie- le vorzustellen. Mit Nachbarn wie Paris, Osaka,Bilbao,VancouverundPhiladelphia werden sich die drei Schweizer Städte auf einer Fläche von 720 Quadratmetern in ei- nem äusserst attraktiven Umfeld präsentie- ren können. Unter dem Titel «Better Water – Best Ur- ban Life» stellen Basel, Genf und Zürich die Wechselwirkungen zwischen Wasser- und Lebensqualität ins Zentrum und widmen sichdementscheidendenEinflussvonWas- ser für eine hohe Lebensqualität und Pros- peritätvonStädten.ZieldesPavillonsistes, den Besuchern anhand konkreter Beispiele aus Basel, Genf und Zürich aufzuzeigen, mit welchen Investitionen eine bessere Wasserqualität und damit eine bessere Le- bensqualität erreicht werden kann. Der «Basel Case» wird mit der vielfälti- gen Nutzung des Rheins (Schifffahrt, In- dustrie, Rheinschwimmen, Trinkwasserge- winnung und so weiter) in Zusammenhang stehen und aufzeigen, mit welchen Mass- nahmen und Instrumenten diese unter- schiedlichen Nutzerinteressen nachhaltig und weitgehend konfliktfrei wahrgenom- men werden können. ZENTRALE BOTSCHAFT. DiezentraleBot- schaft des Praxisbeispiels aus Basel fokus- siert auf den Umgang mit dem Flussgewäs- ser: Alle Nutzer tragen Sorge zur Wasser- qualität und profitieren gleichzeitig davon. Genf wird die Revitalisierung des Sees the- matisieren, Zürich wird sein System der Trinkwassergewinnung vorstellen. Ziel des Pavillons ist es, den Besuche- rinnen und Besuchern anhand der konkre- ten Beispiele aus Basel, Genf und Zürich aufzuzeigen, mit welchen Investitionen eine bessere Wasserqualität und damit eine bessere Lebensqualität erreicht werden kann. Die gemachten Erfahrungen und das entsprechende Know-how sollen insbeson- dere Delegationen von lokalen Behörden aus China und dem asiatischen Raum wei- tergegeben werden. Das Konzept des gemeinsamen Pavil- lons beinhaltet drei Ebenen: eine Informa- tionsebene, eine Imageebene sowie eine Dialogebene. Im Erdgeschoss werden die Fallstudien präsentiert, der Gang zum Obergeschoss bildet den Weg vom Gestern über das Heute ins Morgen ab, und im Obergeschoss werden die positiven Resul- tate von Investitionen in Wasser visuali- siert. Die Dialogebene in Form eines Audi- toriums steht für den Informationsaus- tausch unter Fachleuten und schliesst ein Begleitprogramm mit Referaten, Präsenta- tionen und Diskussionen ein. ZUKUNFTSWEISEND. Die Idee einer Prä- senz Basels an der World Expo 2010 ent- stand im Zusammenhang der jungen Städ- tepartnerschaft zwischen Basel und Schanghai und soll eine Art «Leuchtturm- Projekt» für die Städtepartnerschaft dar- stellen. Durch die Kooperation mit Genf und Zürich erhält das Projekt eine zusätzli- che Bedeutung und Ausstrahlung, zumal ein gemeinsamer Auslandsauftritt von drei Schweizer Städten in dieser Grössenord- nung einzigartig ist. An einer Medienkonfe- renz vom 3. November 2008 stellten die Regierungsvertreter der drei Städte, Guy Morin, Regierungspräsident Kanton Basel- Stadt, Manuel Tornare, Bürgermeister Genf, und Elmar Ledergerber, Stadtpräsi- dent Zürich, das gemeinsame Projekt vor. Besonders erfreut zeigten sich die drei Re- gierungsvertreter darüber, dass im Rahmen dieses Projekts erstmals die Zentren der drei Metropolitanregionen der Schweiz ge- meinsam international auftreten. In Ergän- zung zum offiziellen Schweizer Pavillon, für welchen die PR-Agentur des Bundes «Präsenz Schweiz» verantwortlich ist, wird so auch die metropolitane und innovative Schweiz in Schanghai erlebbar sein. Die Weltausstellung2010Schanghaibieteteine einzigartige Plattform, sich im globalen Standortwettbewerb als innovative Stand- orte zu präsentieren und die Bekanntheit noch zu vergrössern. Diese Chance wollen Basel, Genf und Zürich im Sinne einer Bün- delung der Kräfte gemeinsam nutzen. Sabine Horvath ist Leiterin des in Basel für das World Expo-Projekt federführenden Standort- Marketing Basel. Drei Metropolitanregionen – ein gemeinsamer internationaler Auftritt Zu dritt in Schanghai 2010 Sabine Horvath ist Leiterin des Standort-Marketings Basel FotoChristianFlierl 16 metrobasel report world expo shanghai 2010 So soll der Pavillon an der World Expo 2010 Shanghai aussehen, in dem die drei Schweizer Metropoli- tanregionen erstmals gemeinsam auftreten.

- 17. DER METROBASEL COMIC IST EINE STÄDTEBAULICHE STUDIE ÜBER BASEL UND SEINE TRINATIONALE REGION, GESCHRIEBEN UND HER- AUSGEGEBENVOMETH- STUDIOBASEL.* INDEMCOMICWIRDDIE ARCHITEKTONISCHE UND STÄDTEBAULICHE GESCHICHTE ERZÄHLT UND DIE REGION AN- HAND VON STÄDTI- SCHEN AKTIVITÄTEN (WIE ZUM BEISPIEL WOHNEN, ARBEITEN, ERHOLEN) ANALYSIERT. ES WERDEN DIE POTEN- TIALE SOWIE DIE MÄN- GEL AUFGEDECKT UND GLEICHZEITIG IMMER VORSCHLÄGE UND VISI- ONEN ERARBEITET, WIE SICH METROBASEL ENT- WICKELN UND VERÄN- DERN KÖNNTE. *ETH STUDIOBASEL IST EIN STÄD- TEBAULICHES INSTITUT IM DE- PARTEMENT ARCHITEKTUR DER ETH ZÜRICH, DAS IN BASEL AN- GESIEDELT IST. GEGRÜNDET VON DEN ARCHITEKTEN RO- GER DIENER, JACQUES HERZOG, MARCEL MEILI UND PIERRE DE MEURON, BETREIBT ES STADT- FORSCHUNG UND HAT SICH UNTER ANDEREM SEIT MEHREREN JAHREN MIT DER REGION METROBASEL BE- SCHÄFTIGT. DIESE ARBEITEN MIT STUDIERENDEN SIND IN DIE PUB- LIKATION EINGEFLOSSEN. .. B L E I A U G U H S W W R S I E LE OR N C C R H AU E C E D E O CH RE E T E O DER METROBDER METROB STÄDTEBAU BASEL UND REGION, GE U G U H S (W W ER ES TI GE GL VO ON SIC WI DER *ETH TEBA PART ZÜRIC GESIE VON GER D MARCE MEURO FORSC ANDER MIT DE SCHÄFT STUDIE LIKATIO .. .. DEM NACHST ERHALTLICH: ..... WOW. DAS SIEHT TOLL AUS. ZEIG MAL! HEY PATRICIA, SCHAU MAL. HIER IST DAS COMIC BUCH ÜBER BASEL UND DIE TRI-NATIONALE RE- GION, VOM ETH STUDIOBASEL, IN DEM WIR DIE HAUPT- ROLLE SPIELEN. OH WIE SCHÖN, HIER SIEHT MAN WIE MICHEL UND ICH UNS KENNEN- LERNEN, WIE WIR GEMEINSAM DIE STADT ERKUNDEN. UND .... ACH...SEUFZ... WIE SICH LANG- SAM UNSERE FREUNDSCHAFT ENTWICKELT....

- 18. DER METROBASEL COMIC BESTEHT AUS EINER EINLEITUNG, DIE DIE STÄDTEBAULICHE GESCHICHTE DER REGION BESCHREIBT.... ... UND DEN SECHS THEMATISCHEN KAPITELN: WOHNEN, ARBEITEN, BEWEGEN, EINKAUFEN, LERNEN UND ERHOLEN.... 6THEMATISCHEKAPITEL.. . die einleitung...

- 19. ZIELE FÜR METROBASEL: WOHNEN:- 15.000 zusätzliche Wohnungen in Basel-Stadt! - Wohnen muss am rhein stattfinden! industrie und schreber- gärten sollen verlagert werden. - mehr günstigen wohnraum und mehr exklusives wohnen. wir haben zuviel mittelmass! ARBEITEN- alle Häfen nördlich von basel ansiedeln - industrieareale zu gemischten Stadtgebieten transformieren, die eine hohe dichte aufweisen können. BEWEGEN- INFRASTRUKTUR MIT MISCHNUTZUNG ODER PARKS ÜBERBAUEN UM DIE STADT ZU VERBINDEN! - DIE S-BAHN HERZSTÜCK MIT NORDBOGEN MUSS GEBAUT WERDEN! - WIR WOLLEN EINEN TRI-NATIONALEN NAHVERKEHR MIT TRAMS EINKAUFEN- EINKAUFEN IM STADTZENTRUM MUSS GESTALTET UND KURATIERT WERDEN! METROBASEL BRAUCHT BESTE GESCHÄFTE UND GÜNSTIGE INNOVATIVE LÄDEN! - WIR WOLLEN EINEN GUTEN FRISCHMARKT MIT 'EINKAUFSERLEBNIS' LERNEN- BASEL BRAUCHT EINE JUNGE KUNSTSZENE. ORTE FÜR KUNSTPRODUKTION UND GALERIEN KÖNNEN STÄDTISCHE PIONIERE SEIN - UNI-BASEL MUSS TRI-NATIONAL AGIEREN UND IN EIN KONTEXT VON SPITZEN- INSTITUTEN UND FORSCHUNGSZENTREN EINGEBETTET SEIN. - BASEL BRAUCHT EINE OPER! - BASEL BRAUCHT EINE MOSCHEE ERHOHLEN- BASEL BRAUCHT EINEN SEE IM STADTZENTRUM! - WIR WOLLEN EINEN 'CENTRAL PARK' MIT EINER UMGEBENDEN DICHTEN BEBAUUNG NAHE DEM stadtzentrum - DIE KERNSTADT MUSS ALS TOR ZU DEN UMLIEGENDEN REGIONEN jura, schwarzwald und vogesen GEDACHT WERDEN! DIE KERNSTADT UND DIE TRI-NATIONALE REGION - WIR MÜSSEN TRI-NATIONAL PLANEN! - eine vernetze tri-nationale region DIE DAS UMLAND UND DIE KERNSTADT ALS GANZES VERSTEHT UND ZUSAMMEN BRINGT. - NATUR IST UNSERE GEFORMTE UND KULTIVIERTE UMWELT. WIR WOL- LEN NATUR PLANEN UND GESTALTEN. AUCH FÜR DIE ZUKUNFT, MIT ALL IHREN CHANCEN, PROBLEMEN UND HERAUSFORDERUNGEN! ...ALSO, LASS UNS MAL ANSCHAUEN WAS WIR FÜR BASEL UND DIE TRI-NATIONALE REGI- ON FORDERN UND UNS WÜNSCHEN: ...UND EIN ABSCHLIESSENDES RESUMEE, WO WIR AUCH UNSERE VORSTELLUNGEN ZUSAMMENFASSEN... METROBASEL COMIC HERAUSGEGEBEN VOM ETH STUDIOBASEL. DEMNÄCHST IN DER GANZEN REGION ERHÄLTLICH! STUDIO-BASEL@NSL.ETHZ.CH WWW.STUDIO-BASEL.COM ..und ein resumee!

- 20. Stephan Vaterlaus*, Harry Telser*, Chris- tian Spielmann*, Andreas Zimmermann. > Regulierungen sind im internationa- len Wettbewerb wichtige Standortfak- toren. Polynomics hat sie in einem me- trobasel-Projekt für die Pharmaindus- trie und den Bankensektor analysiert. Sowohl für die Schweiz als auch für die Metropolitanregionen Basel, Genf und Zü- rich sind die Pharmaindustrie und der Ban- kensektor absolute Schlüsselbranchen. Die internationale Ausrichtung der beiden Sek- toren macht das Regulierungsumfeld zu einem wichtigen Standortfaktor. Im Rah- men eines metrobasel-Projektes hat Poly- nomics die Pharma- und Bankenregulie- rung einem internationalen Vergleich un- terzogen. Für die Pharmaindustrie wurden sie im Hinblick auf das Ziel der Sicherung * Polynomics AG Olten, www.polynomics.ch derForschungstätigkeiterfasst.BeidenBan- ken standen die Fragen der Kostenwirkung von gesetzlichen Vorschriften bei den Ban- ken sowie der Nutzen der Regulierung zur Sicherung der Stabilität des Finanzsystems imVordergrund.GeradeletztererAspekthat heute deutlich an Aktualität gewonnen. FORSCHUNG. Das Gesundheitswesen ist einer der am stärksten regulierten Sekto- ren überhaupt. Dabei wird versucht, ver- schiedeneZieleuntereinenHutzubringen, diesichgegenseitigteilweiseausschliessen. Die Gesundheitsversorgung soll zwar qua- litativ hochstehend, aber dennoch mög- lichst kostengünstig sein. Dieser Spagat ist schwierig zu bewältigen und die Regulie- rungssysteme unterscheiden sich drum in- ternational erheblich voneinander. Dies ist vor allem für die Pharmaindustrie von Be- deutung, die – international tätig – sich an die nationalen Vorschriften halten muss. Die Pharmaregulierung kann drum die Forschung positiv oder negativ beeinflus- sen. Im Rahmen des Projektes wurden ins- gesamt 27 Regulierungen erfasst, in ver- schiedene Themen zusammengefasst und anschliessend bewertet. Den stärksten Ein- fluss auf die Forschungstätigkeit der Phar- maindustriehabendirekteVorschriftender angebotenen Produkte, die im Teilindex «Angebotsregulierung» zusammengefasst werden.Erbestimmtzu70ProzentdenGe- samtindex. Darin enthalten sind beispiels- weise die in fast allen Ländern vorhande- nen Preisregulierungen von Arzneimitteln. Dasselbe gilt für die Zulassung, ohne die kein Medikament verkauft werden darf. Daneben gibt es Forschungsregulierun- gen im engeren Sinn, welche die For- schungstätigkeit direkt betreffen, sowie den Schutz des geistigen Eigentums (Pa- tentrecht). Die Forschungstätigkeit wird aber auch indirekt über Regulierungen der Nachfrage beeinflusst. Im Teilindex «Nach- frageregulierung» sind etwa Regulierun- gen berücksichtigt, welche die Vergütung vonMedikamentenübereineVersicherung regeln. Gewisse Vorschriften zielen darauf ab, das Verhalten der Leistungserbringer (dem Umgang mit Medikamenten von Ärz- ten, Apotheken, Spitälern) sowie der Pati- enten (etwa über zu bezahlenden Selbstbe- halt) zu beeinflussen. Im internationalen Vergleich reguliert Singapur sein Gesundheitswesen am for- schungsfreundlichsten (siehe obere Grafik rechts). Im Patentrecht wurden im Jahr 2004 Speziallösungen für die Pharmain- dustrie geschaffen, bei denen die Patent- dauer erst ab Zulassung anstatt ab Anmel- dung zu laufen beginnt und Parallelimpor- te für Medikamente verboten wurden. Ziel war es, die Standortqualität für die Phar- maindustrie zu stärken. Ähnlich for- schungsfreundlich reguliert die USA ihr Gesundheitswesen. Sie kennen kaum Nachfrageregulierungen, welche die For- schungsanreize negativ beeinflussen. WO STEHT DIE SCHWEIZ? Die Schweiz folgt sowohl bei den Angebots- als auch Nachfrageregulierungen hinter diesen bei- den Ländern und liegt vor Grossbritannien undDeutschland.ImVergleichzudenande- ren Ländern schneidet die Schweiz bei den Vergütungs- und Patientenregulierungen am schlechtesten ab. Dies liegt zum einen Ein internationaler Vergleich für Schlüsselbranchen Pharmaindustrie und Bankensektor Regulierungen als Faktoren im Standort-Wettbewerb INSERAT Stadt Lörrach Römerstrasse 54,CH-4153 Reinach BL, Tel. 061 716 26 26,Fax 061 716 27 00,www.birki.ch A strong partner for print and media. metrobasel report 2008

- 21. daran, dass neue Medikamente nicht so schnellvonderKrankenversicherungvergü- tet werden wie in anderen Ländern. Zum anderen zahlen Schweizer im internationa- lenVergleichrelativhoheSelbstbehalte,was sich zwar positiv auf die Gesundheitskosten auswirkt, jedoch aus Sicht der Forschungs- anreize negativ zu werten ist. Grossbritannien fällt vor allem durch die restriktive Nachfrageregulierung auf. Während der Einfluss der Angebotsregulie- rungen noch mit demjenigen der Schweiz vergleichbar ist, hat die staatliche Bereit- stellung der Gesundheitsdienstleistungen im National Health Service negative For- schungsanreize auf der Nachfrageseite zur Folge.InsbesonderedieLeistungserbringer haben sehr restriktive Vorgaben zu erfül- len. Am wenigsten forschungsfreundlich reguliertDeutschlandseinGesundheitswe- sen. Im Referenzpreissystem werden die Preise von Medikamenten stark nach unten reguliert und auch die Forschung an und für sich unterliegt strengen Vorgaben. BANKEN AUS ZWEI BLICKWINKELN. Die Bankenregulierung ist wegen der Fi- nanzkrise weltweit zu einem vieldiskutier- tenThemaavanciert.DieKrisehatverdeut- licht, wie international vernetzt die Ban- kenwelt ist. Auch bei den Banken ist ein Zielkonflikt auszumachen. Restriktivere einseitige Vorschriften erhöhen bei den be- troffenen Banken die Kosten. Das verteuert deren Produkte und wirkt sich ungünstig auf die internationale Wettbewerbsfähig- keit und das Wachstum aus. Demgegen- über steht eine mögliche Stabilisierungs- wirkungvonRegulierungenaufdasgesam- te Finanzsystem. Daraus resultiert ein ge- samtwirtschaftlicherNutzen,vonwelchem schliesslich auch die Banken selber wieder profitieren. Aus diesen Gründen wird die Banken- regulierung im Rahmen des Projektes aus zwei Blickwinkeln beurteilt, einerseits be- züglich der Kosten-Nutzen-Wirkung aus Sicht der Banken und andererseits hin- sichtlich des Beitrags zur Stabilität des Fi- nanzsystems und damit der gesamtwirt- schaftlichen Entwicklung. Die Regulierungen werden in drei Teil- indices gruppiert und beurteilt (siehe mitt- lere Grafik auf dieser Seite). Im Hinblick auf die Aufnahme des Bankbetriebs stehen Vorgaben in Bezug auf den Markteintritt, Kapitalausstattung und die Besitzverhält- nisse im Vordergrund. Unter der Regulie- rung der Banktätigkeit werden Vorschrif- ten berücksichtigt, welche die Banktätig- keit in Bezug auf Kreditvergabe/Finanzie- rung respektive das Anlagegeschäft betref- fen und damit die Bankprodukte direkt be- einflussen. Für das Anlagegeschäft sind beispiels- weise Themen wie das Bankkundenge- heimnis, Geldwäschereibekämpfung oder Einlagenversicherung von Bedeutung. Für das Kreditgeschäft sind unter anderem die Risikoevaluation und die Organisation der Kreditprozesse relevant. Schliesslich wer- den Regulierungen auf der Ebene der Ge- samtbank betrachtet, worunter Vorschrif- ten in Bezug auf die Verantwortung des Bankmanagements, Corporate Gover- nance, die Eigenkapital- und Liquiditäts- vorschriften oder die Anforderungen an die Rechnungslegung zählen. Die drei Teil- indices werden unterschiedlich gewichtet und zu einem Gesamtindex addiert, wobei die Vorschriften der Gesamtbank (50 Pro- ...und Banken hängt vom Regulierungsumfeld ab. Die Standortqualität für Pharma-Forschung... metrobasel report 2008 metrobasel report 21 30 40 50 60 70 80 90 100 Pharmaregulierung und Forschungsfreundlichkeit Je höher der Indexstand, desto forschungsfreundlicher Gesamtindex Teilindex Angebots- regulierungen Teilindex Nachfrage- regulierungen Singapur USA Schweiz Grossbritannien Deutschland 30 36 42 48 54 60 Bankenregulierung und Kostenwirkung/Systemstabilität Je höher der Indexstand, desto günstiger Kosten/Nutzenverhältnis Gesamtindex Gesamtbank- Regulierungen Regulierung Banktätigkeit Aufnahme Bankbetrieb USA Deutschland Grossbritannien Singapur Schweiz 56 56.5 57 57.5 58 58.5 59 59.5 Bankenregulierung und Kostenwirkung/Systemstabilität Je höher der Indexstand, desto günstiger Kosten/Nutzenverhältnis Quelle: Polynomics AG, 2008 Kosten/Nutzen aus Bankensicht 37 37.5 38 38.5 39 39.5 40 40.5 41 Grossbritannien: Gesamtrang 3 Deutschland: Gesamtrang 4 USA: Gesamtrang 5 Schweiz: Gesamtrang 1 Singapur: Gesamtrang 2 FotoRolandSchmid FotoHenryMuchenberger