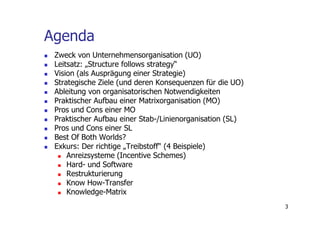

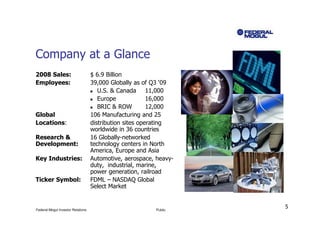

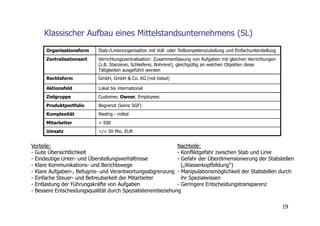

![Praktischer Aufbau eines Großkonzerns (am Bsp. FM)

Organisationsform Matrixorganisation (Hervorgegangen aus Divisionalorganisation). Mit Voll- und

Teilkompetenzzuteilung und Mehrfachunterstellung.

Zentralisationsart Objektzentralisation: Zentralisation nach Erzeugnisgruppen [hier: Strategische

Geschäftsfelder (z.B. VSP)], gleichgültig welche Verrichtungen an den Objekten

vorgenommen werden

Rechtsform AG, Corp. (listed company)

Aktionsfeld Global

Zielgruppe Customer, Shareholder, Employees

Produktportfolio Breit (zusammengefasst in versch. SGF)

Komplexität Hoch

Mitarbeiter ~ 39.000

Umsatz ~ 6,9 Mrd. USD

Vorteile: Nachteile:

- Sicherung der Unternehmenseinheitlichkeit - Konfliktgefahr durch Mehrfachunterstellung

- Entlastung der GF - Bedarf an vielen Führungskräften

- Nutzung von Spezialisierungsvorteilen - Gefahr des Eingehens unbefriedigender Kompromisse

- geringe Abstimmungsverluste - Tendenz zur Bürokratisierung

- Vereinfachung der Kommunikation (kurze Wege) - Hohe Kostenintensität

- Hohe Flexibilität und Reaktionsfähigkeit - Teilweise Arbeitsüberlastung an der „Basis“

- Anonyme Entscheidungen

- Gefahr von Pauschalentscheidungen innerhalb einer

Erzeugnisgruppe

18](https://image.slidesharecdn.com/unternehmensorganisation-120715113746-phpapp01/85/Unternehmensorganisation-18-320.jpg)

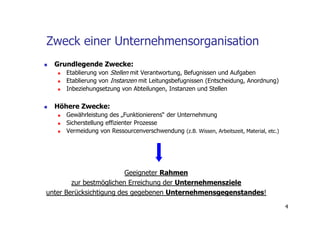

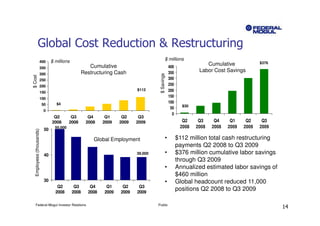

![Best Of Both Worlds (?)

Organisationsform Matrixorganisation. Mit Voll- und Teilkompetenzzuteilung und Mehrfachunterstellung

=> nur ggü. Konzernstab (= Horizontale Funktionalorganisation) mit hoher

Basisbindung!

Zentralisationsart Objektzentralisation: Zentralisation nach Erzeugnisgruppen [hier: Strategische

Geschäftsfelder (z.B. VSP)], gleichgültig welche Verrichtungen an den Objekten

vorgenommen werden => Marktorientierung!

Rechtsform Listed or not listed

Aktionsfeld Lokal bis global

Zielgruppe Customer, Owner, Shareholder, Employees

Produktportfolio „Unbegrenzt“ (mit oder ohne SGF)

Komplexität Niedrig – hoch

Mitarbeiter > 500

Umsatz > 50 Mio. EUR

Mögliche Verbesserungen ggü. den Reinformen:

- Eliminierung der Konfliktgefahr zwischen Stab und Linie

- Begrenzung der Konfliktgefahr durch Mehrfachunterstellung

- Personalisierte (auch innerhalb der Erzeugnisgruppe differenzierte) Entscheidungen

- Klare Erkenntnis der Auswirkungen von Entscheidungen an der „Basis“

- Vermeidung der Wasserkopfbildung im Konzernstab

20](https://image.slidesharecdn.com/unternehmensorganisation-120715113746-phpapp01/85/Unternehmensorganisation-20-320.jpg)

Der Vortrag von Oliver Aflenzer behandelt die Unternehmensorganisation, insbesondere den Vergleich zwischen Matrix- und Stab/Line-Strukturen, um die Vorteile beider Systeme zu kombinieren. Es wird betont, dass eine erfolgreiche Organisationsstruktur von der jeweiligen Strategie abhängen sollte, und es werden verschiedene Ansätze zur Effizienzsteigerung in Unternehmen sowie zur Förderung von Anreizsystemen, Know-how-Transfer und der richtigen Technologie diskutiert. Ziel ist es, eine organisationsgerechte Struktur zu schaffen, die optimale Prozesse, Ressourcenverwendung und Unternehmensziele unterstützt.