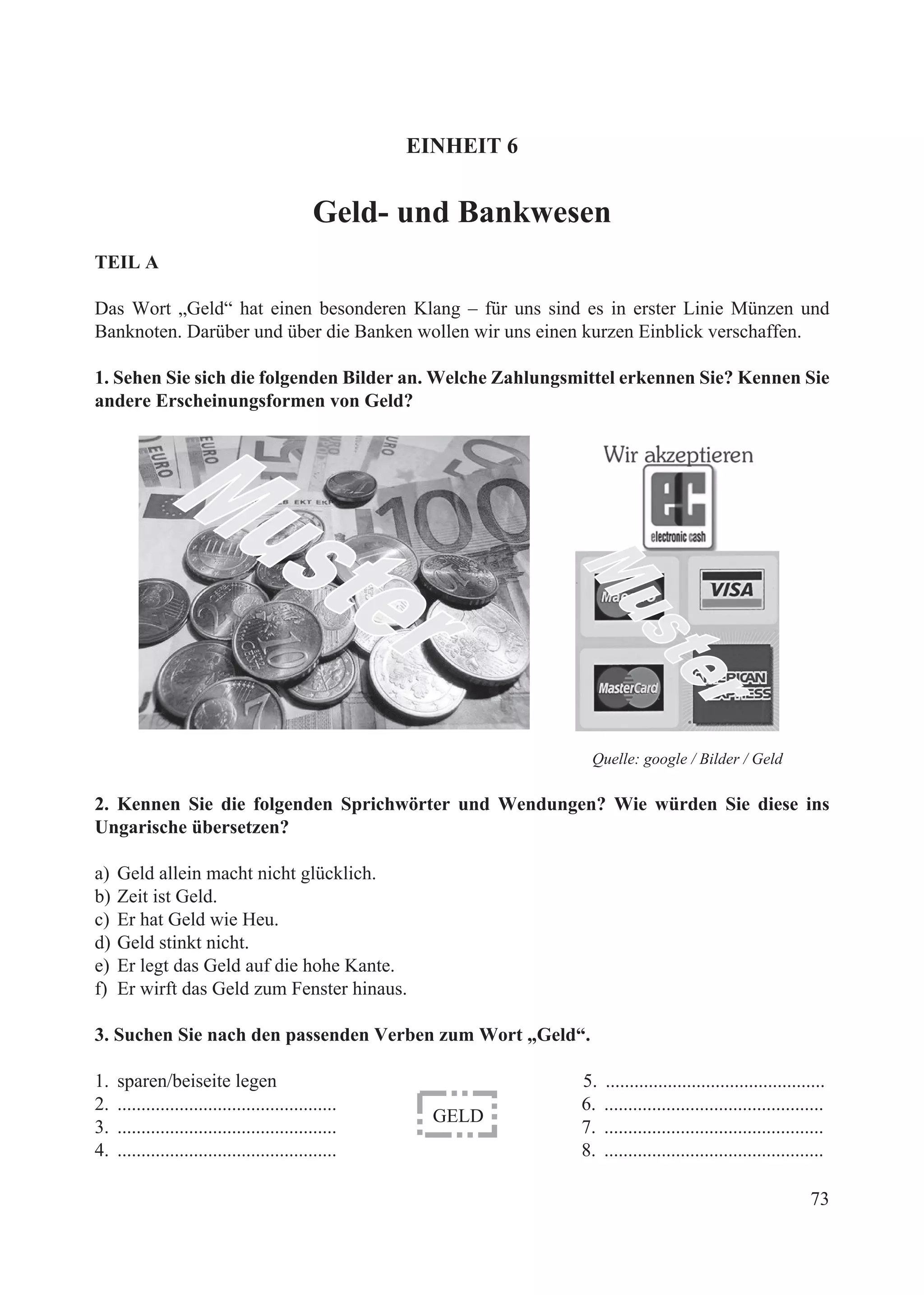

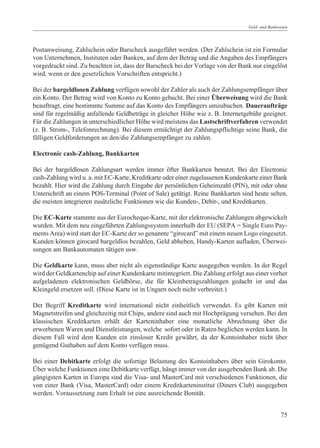

Das Dokument bietet einen Überblick über Geld und Bankwesen, einschließlich der Definition von Geld, seiner Funktionen und der Entwicklung von Zahlungsmitteln. Es beschreibt verschiedene Arten von Zahlungen, wie Bargeld, Buchgeld und bargeldlose Zahlungssysteme, sowie die Rolle von Banken und der Zentralbank in der Wirtschaft. Zudem werden Themen wie Kaufkraft, Inflation und währungs- sowie geldpolitische Instrumente behandelt.