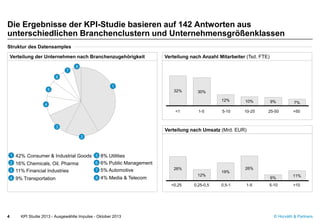

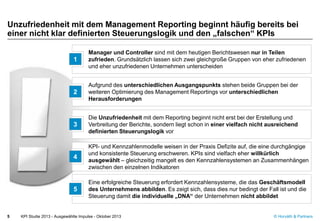

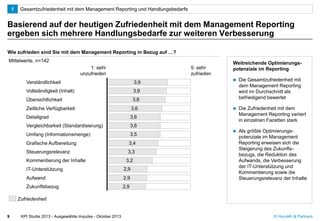

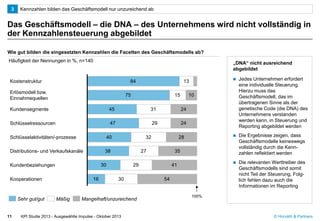

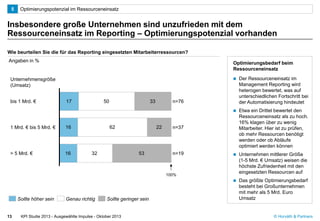

Die KPI-Studie 2013 analysiert den Einsatz von Kennzahlen im Management-Reporting und basiert auf einer Befragung von 142 Unternehmen. Die Ergebnisse zeigen eine allgemeine Unzufriedenheit mit dem Reporting, bedingt durch eine unzureichende Definition der Steuerungslogik und unpassende KPIs, was zu einem hohen Aufwand und ineffizienten Prozessen führt. Um die Effizienz zu steigern, sind Standardisierungen, Automatisierungen und eine bessere Integration nicht-finanzieller und externer Kennzahlen erforderlich.