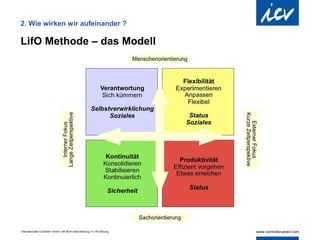

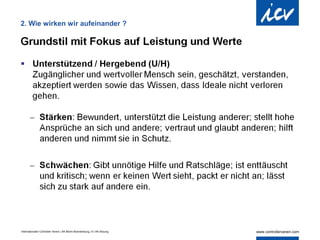

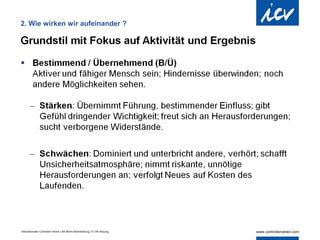

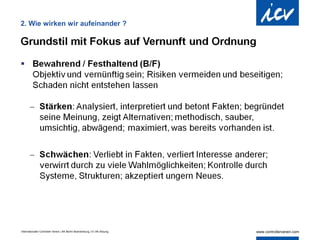

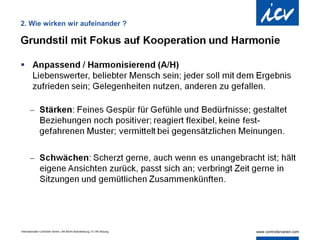

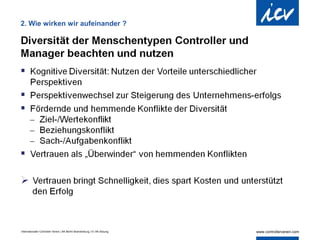

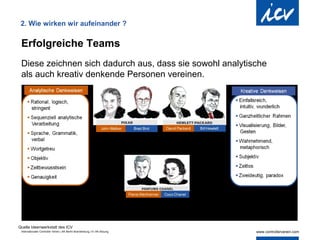

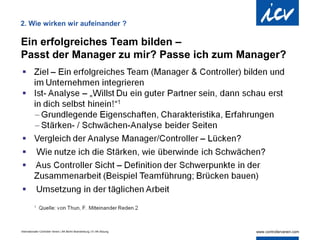

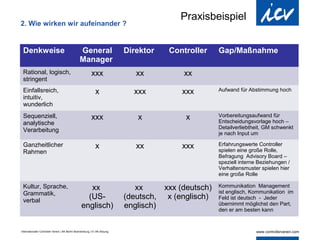

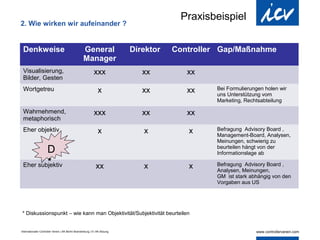

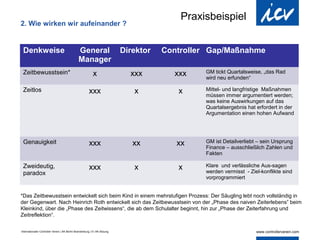

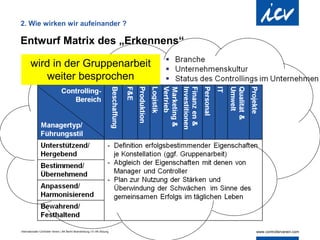

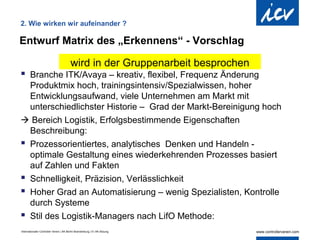

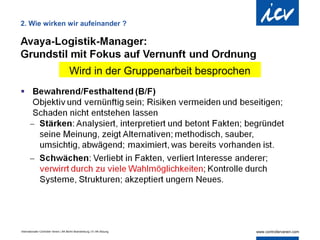

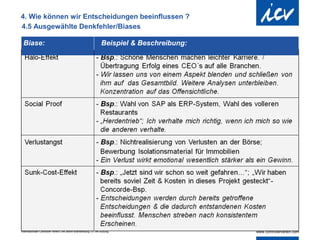

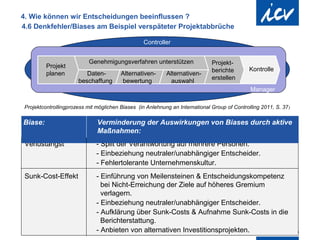

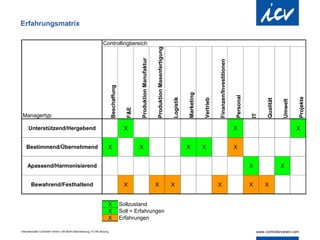

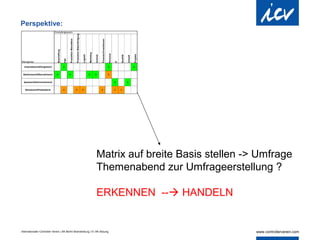

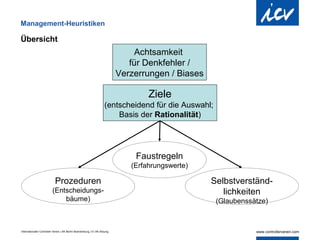

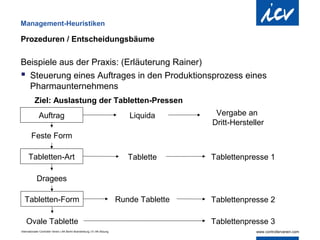

Das Dokument behandelt das Thema Behavioral Controlling und dessen Einfluss auf erfolgreiche Teamarbeit in Unternehmen, wobei die Bedeutung der Wahrnehmung und Kommunikation zwischen verschiedenen Persönlichkeitstypen hervorgehoben wird. Es wird diskutiert, wie unterschiedliche Perspektiven, Denkweisen und Stile die Entscheidungsfindung und das Management sowie den ökonomischen Erfolg beeinflussen können. Abschließend wird betont, dass eine Anpassung der Berichterstattung an die Bedürfnisse und das Verständnis der Empfänger entscheidend für den Erfolg im Controlling ist.

![Präsentation entwicklung der ccs])](https://cdn.slidesharecdn.com/ss_thumbnails/prsentationentwicklungderccs-150814185130-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)