Als PDF, PPTX herunterladen

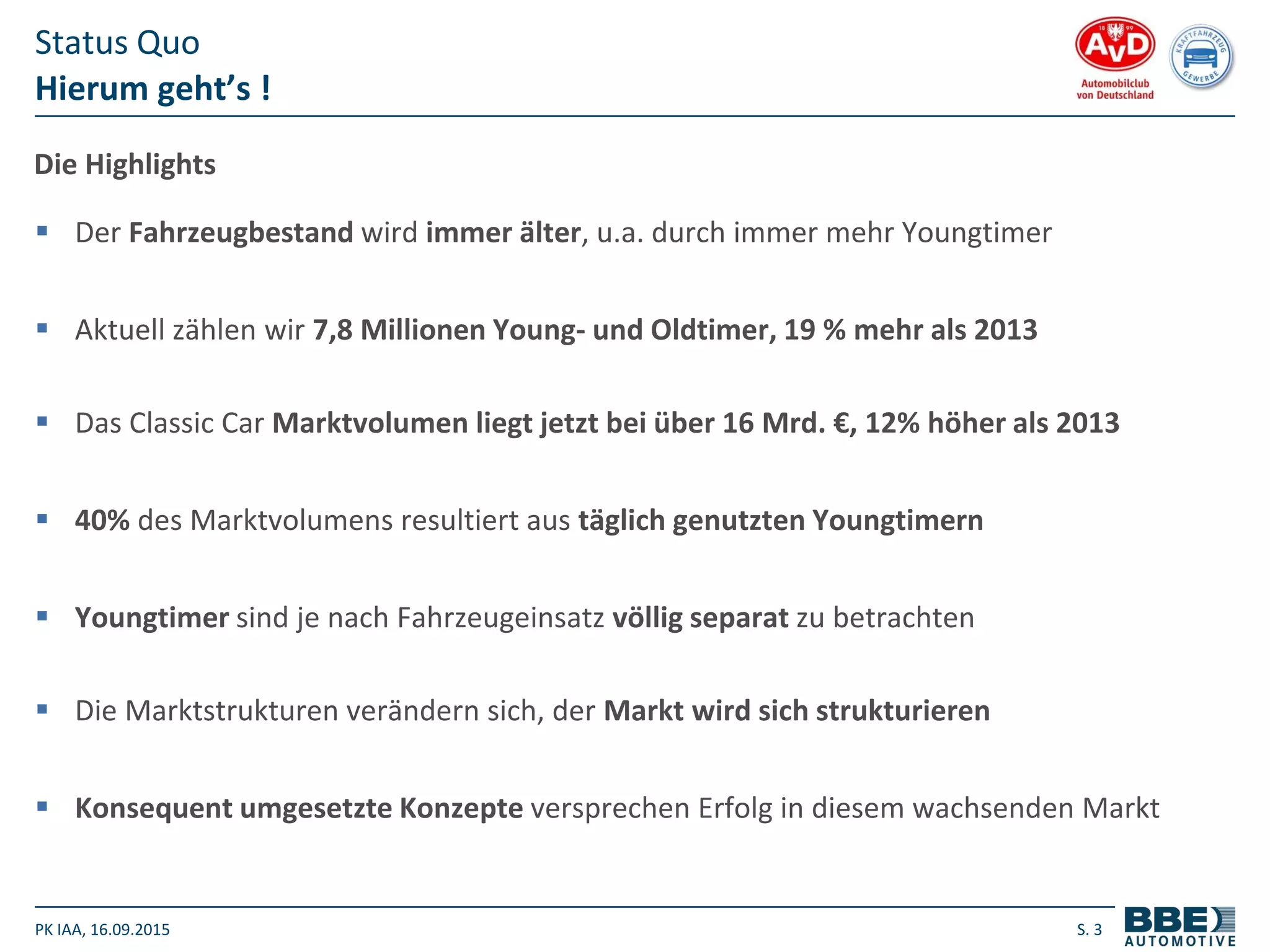

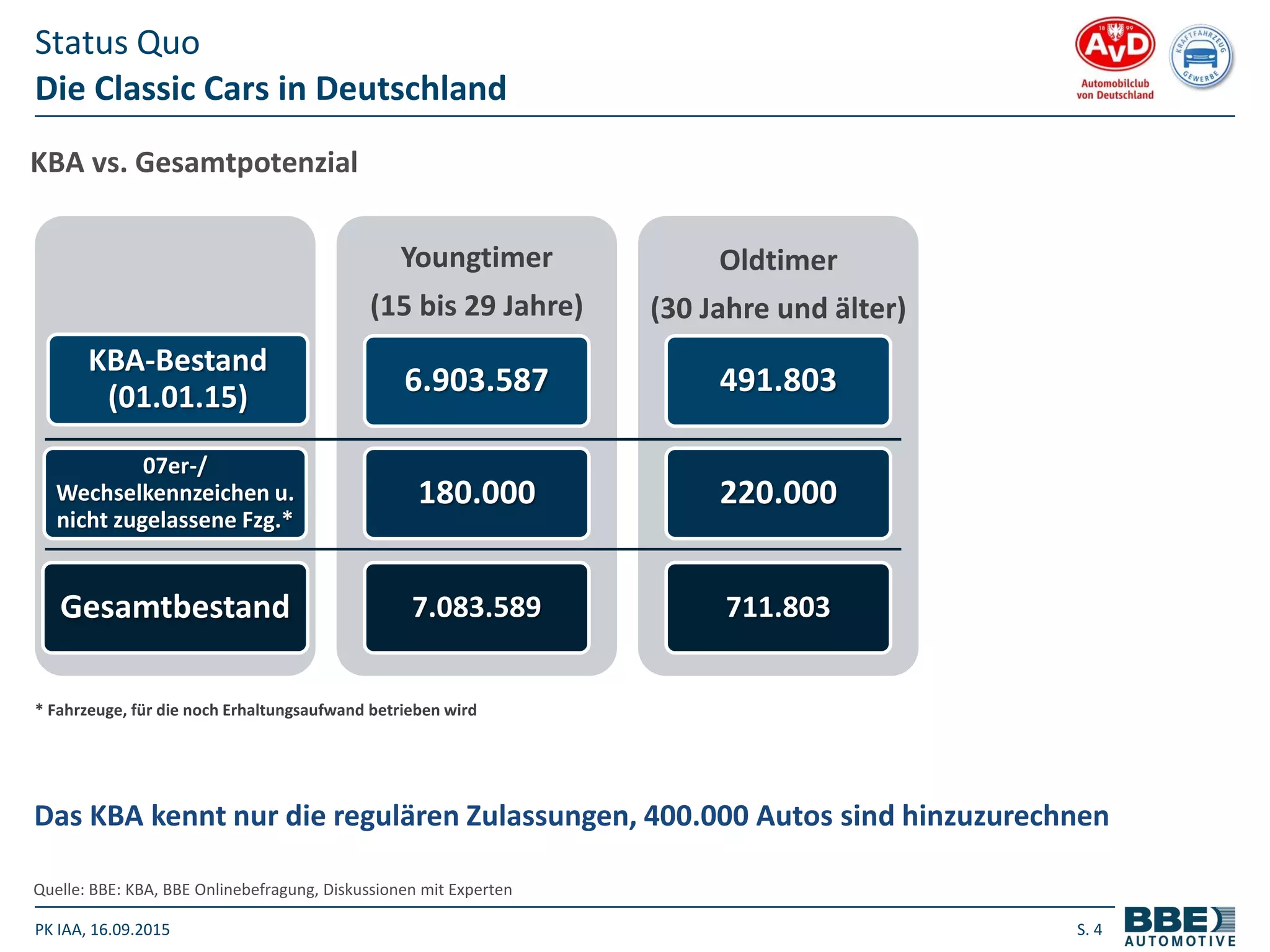

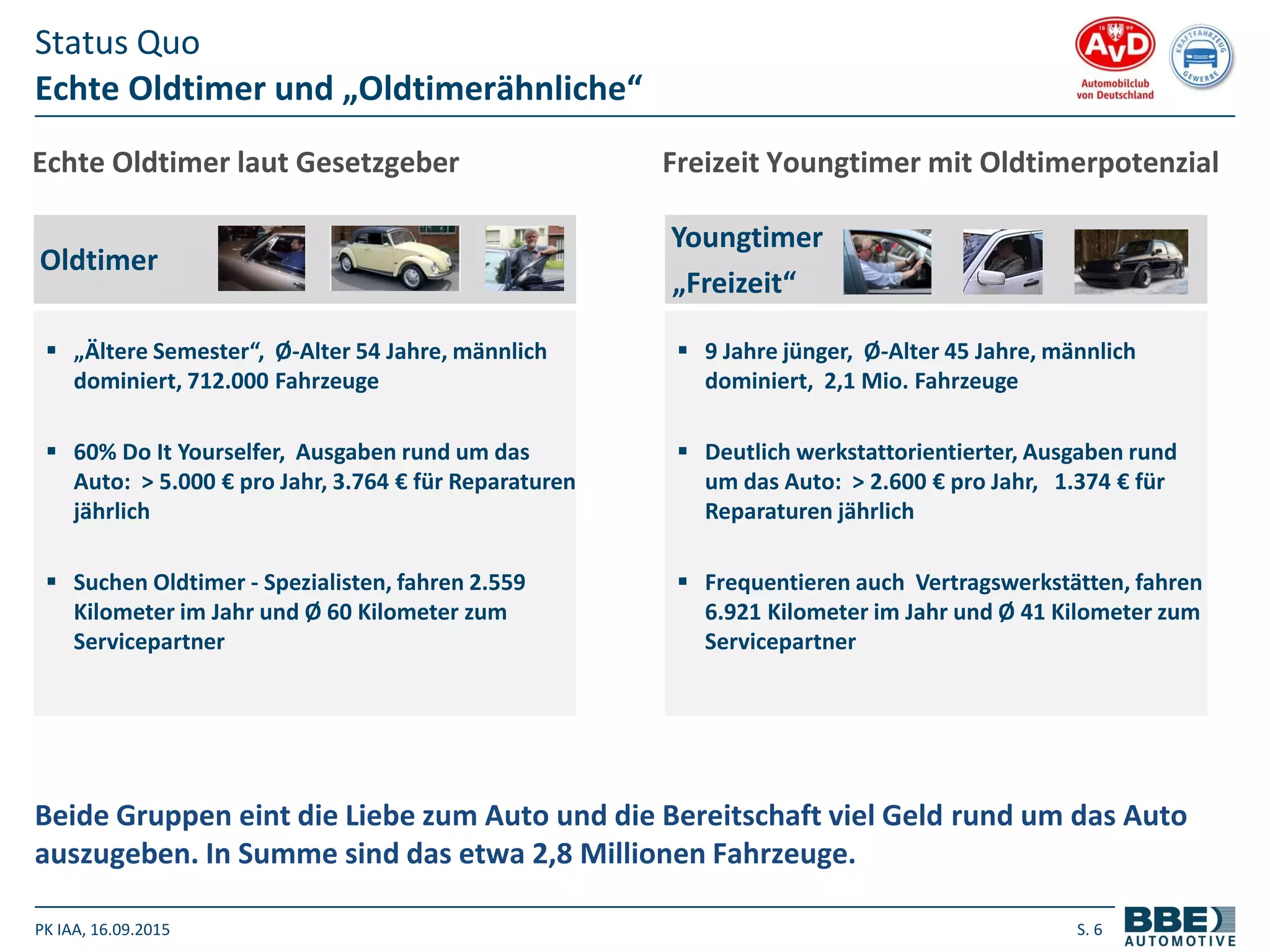

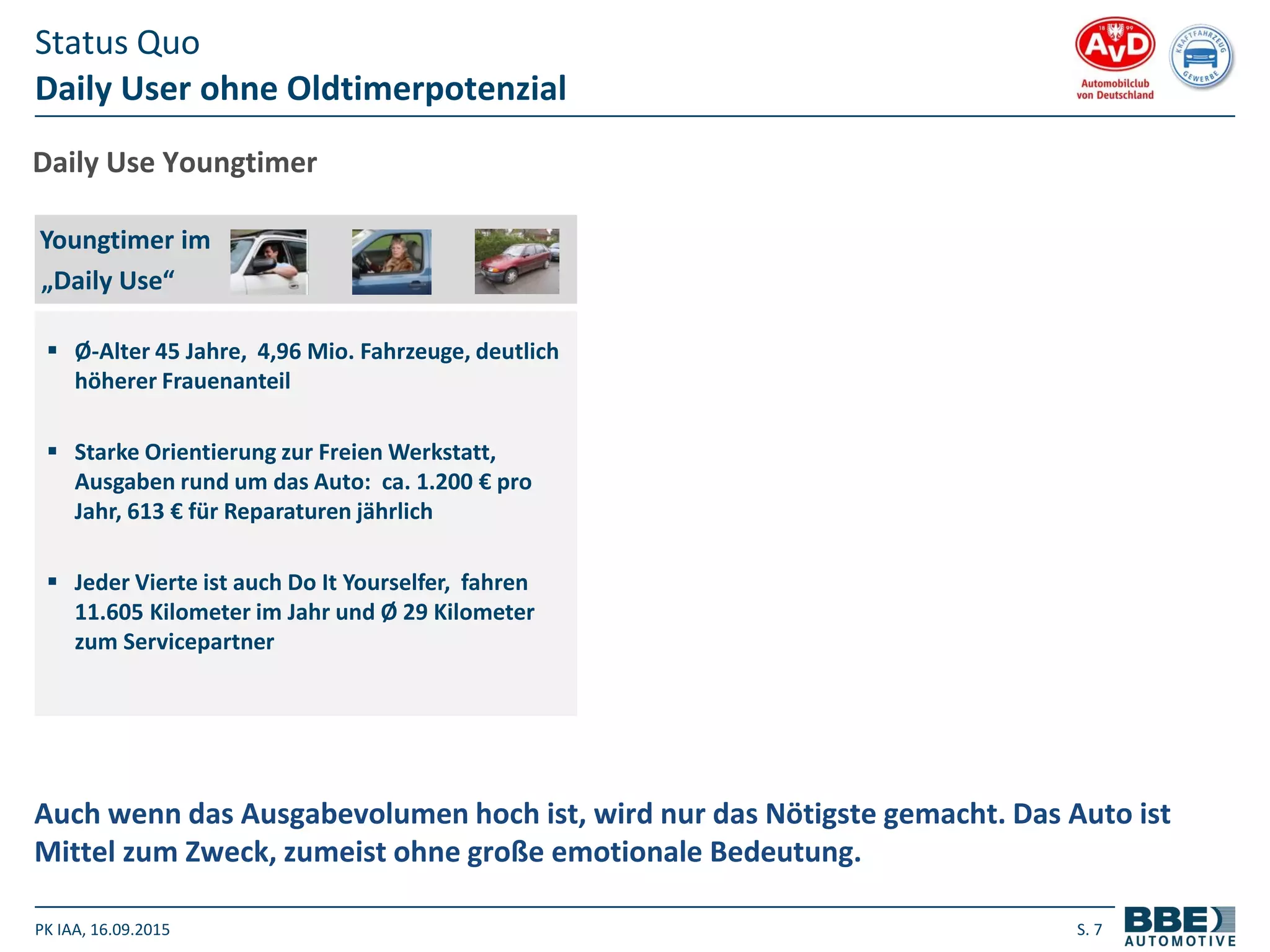

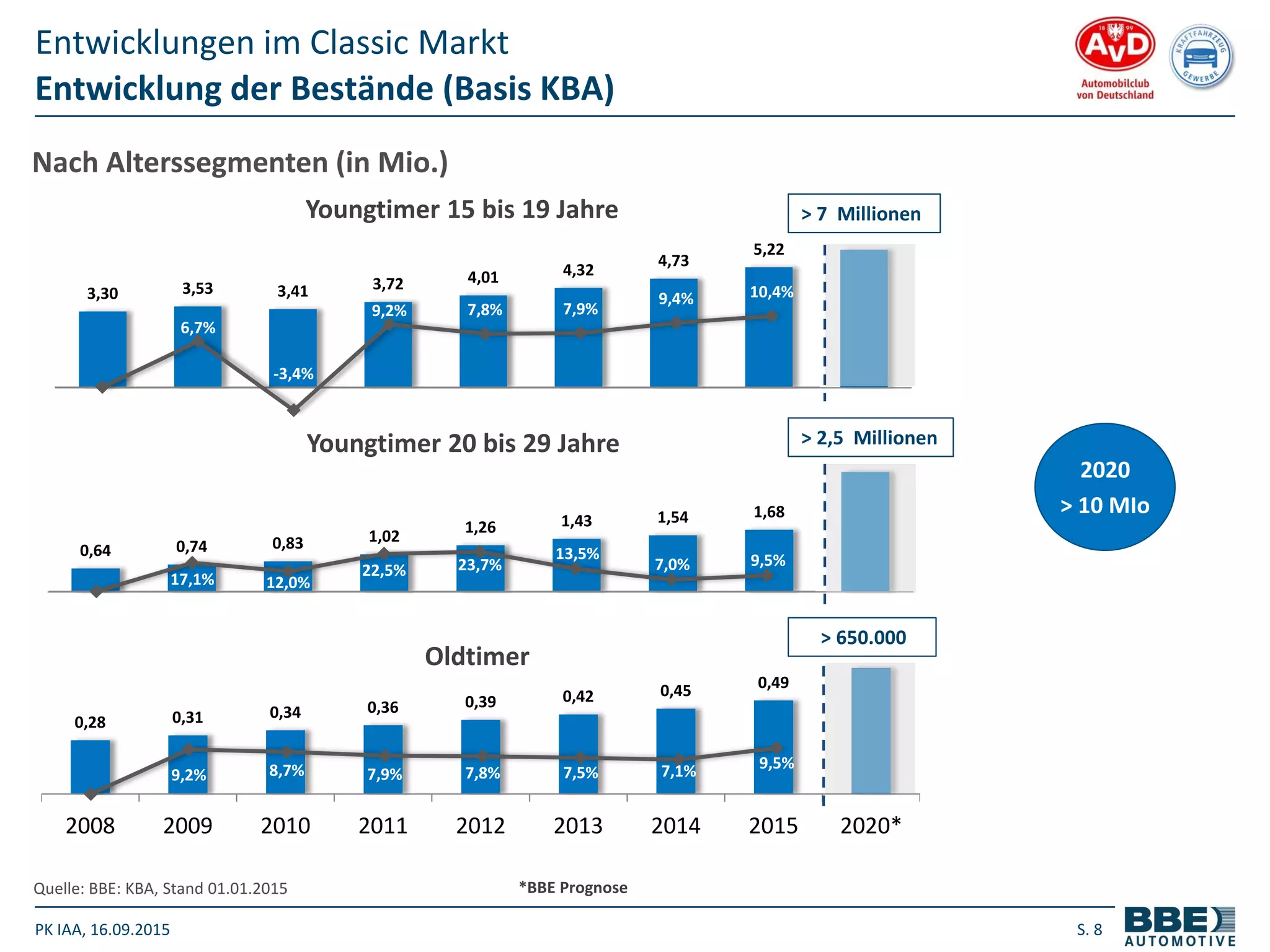

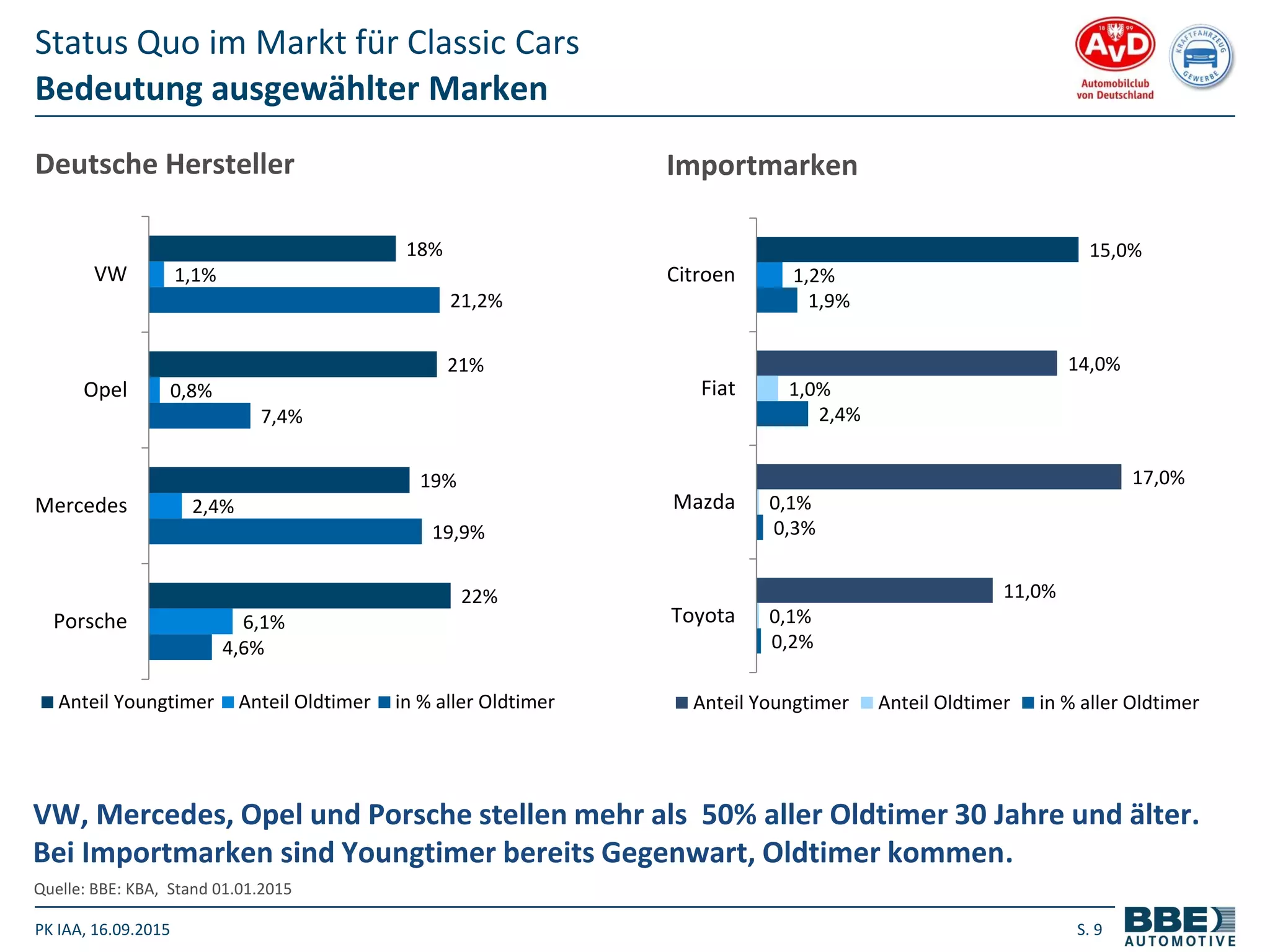

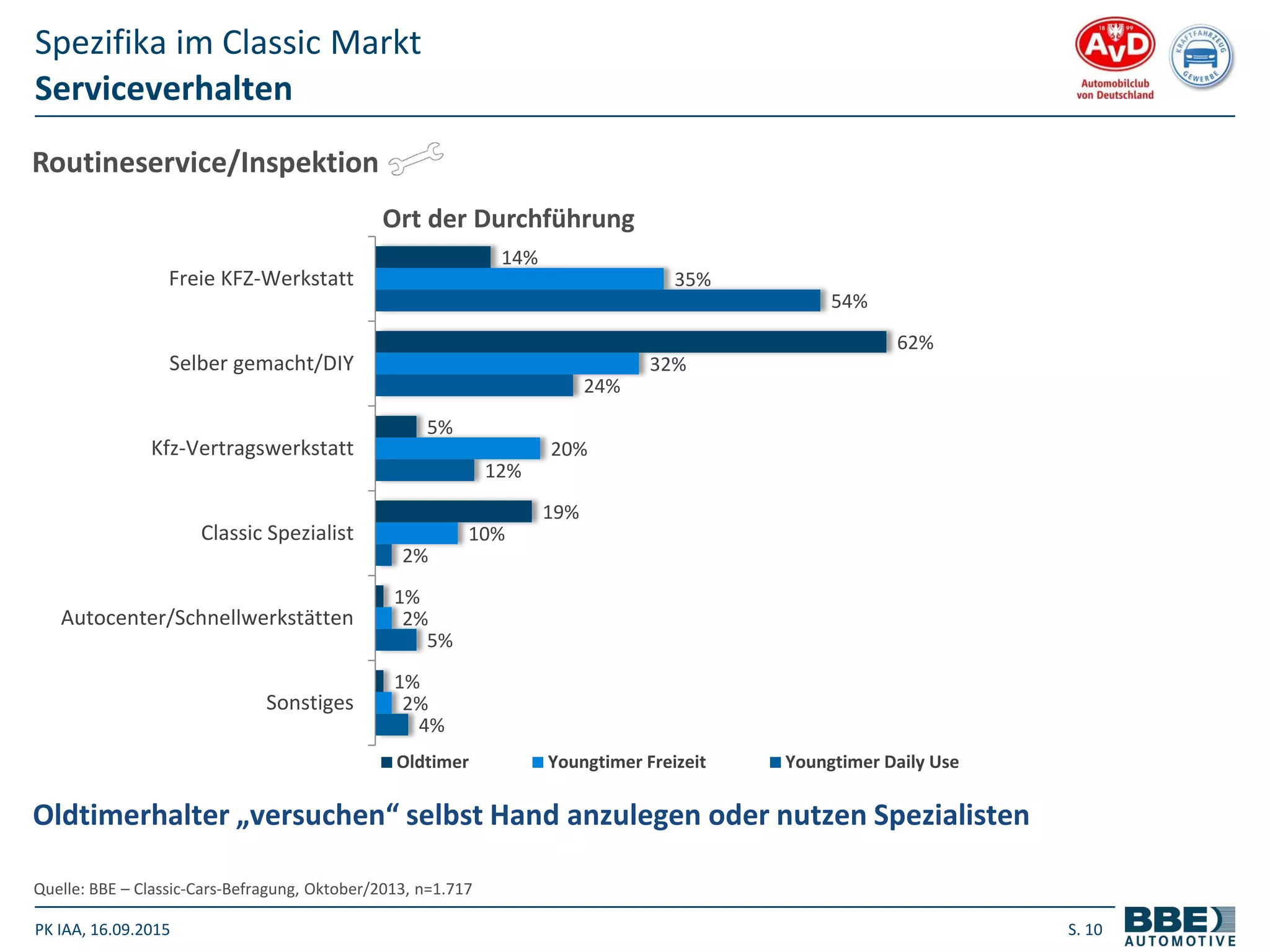

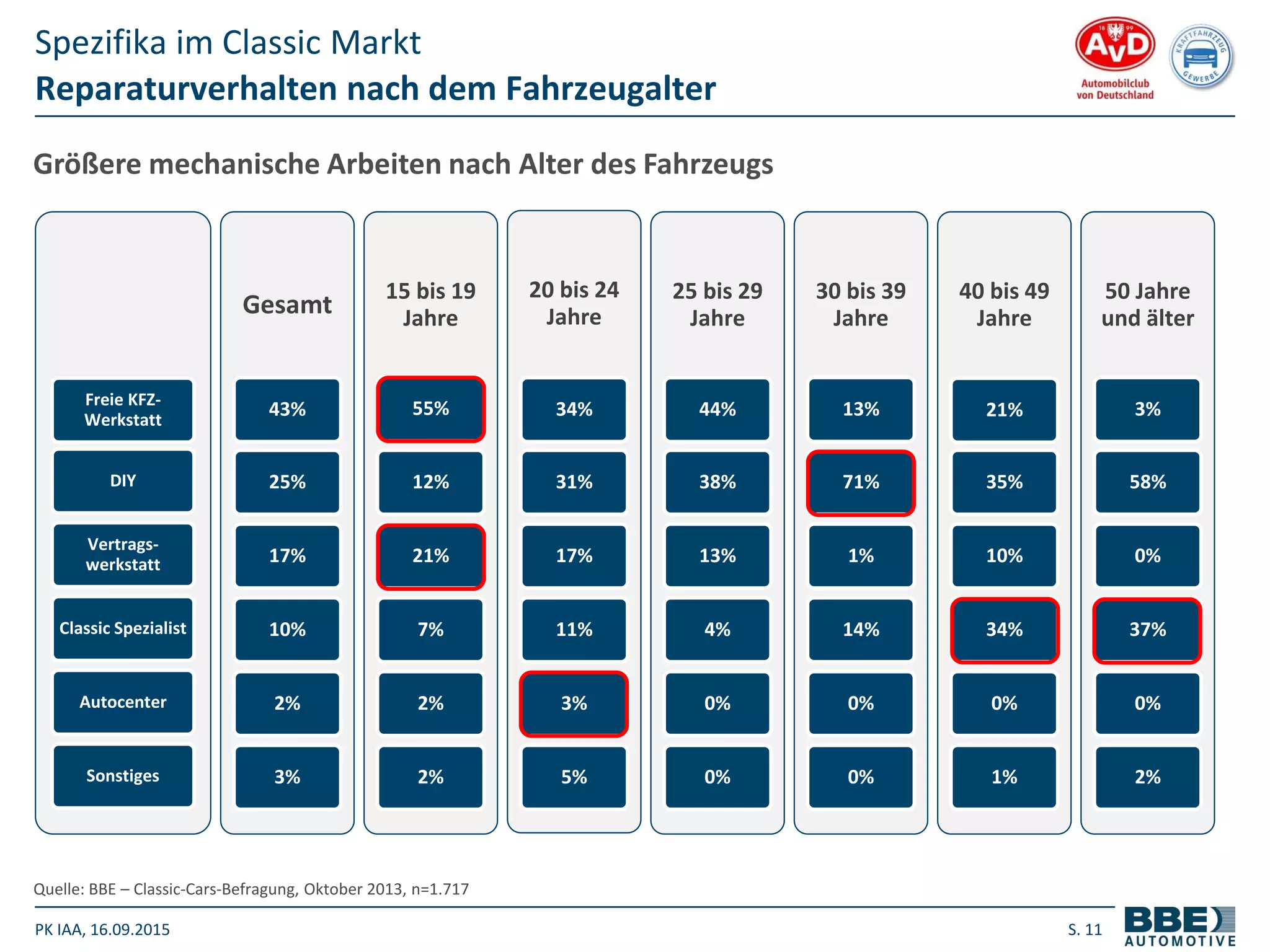

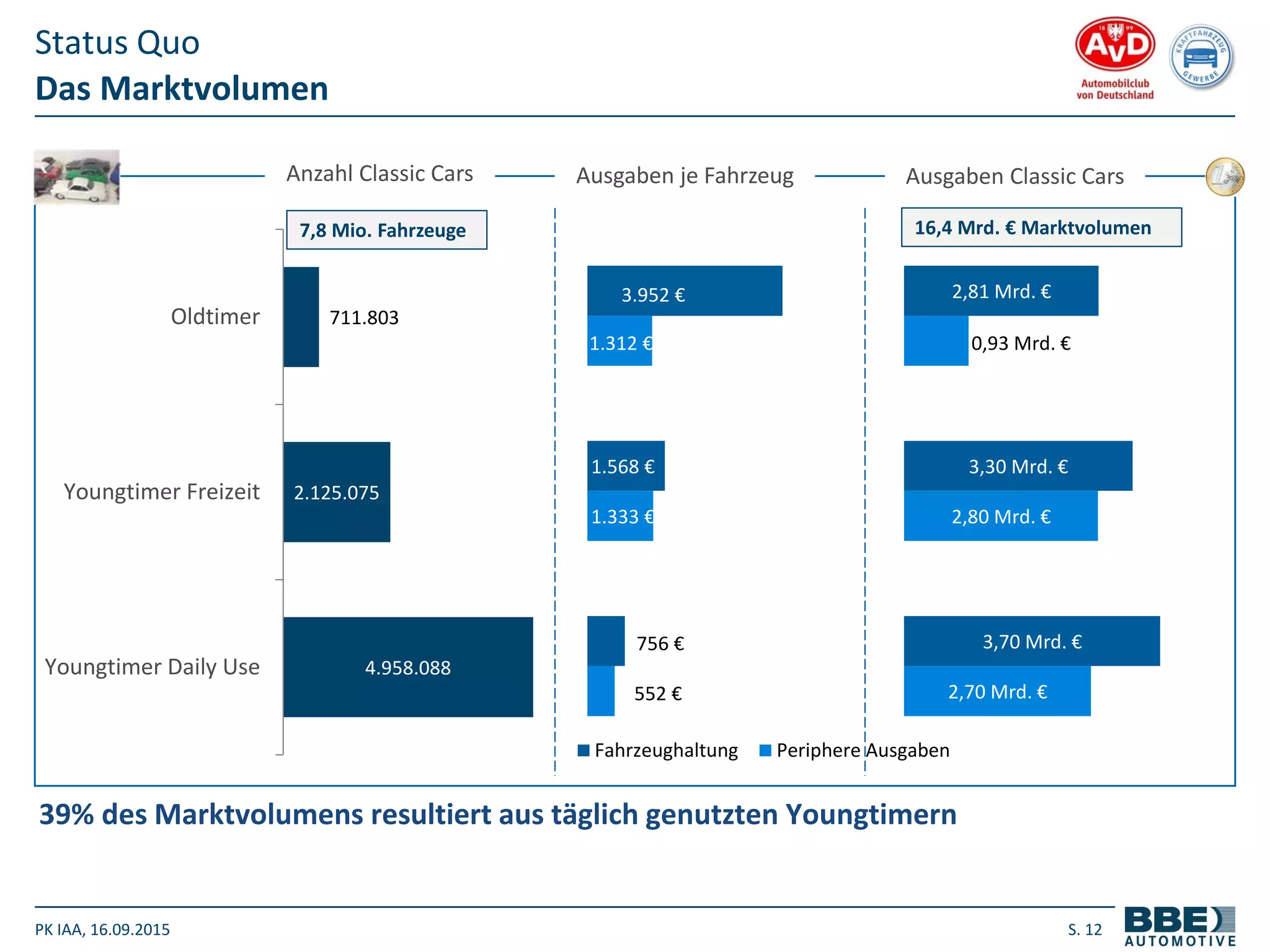

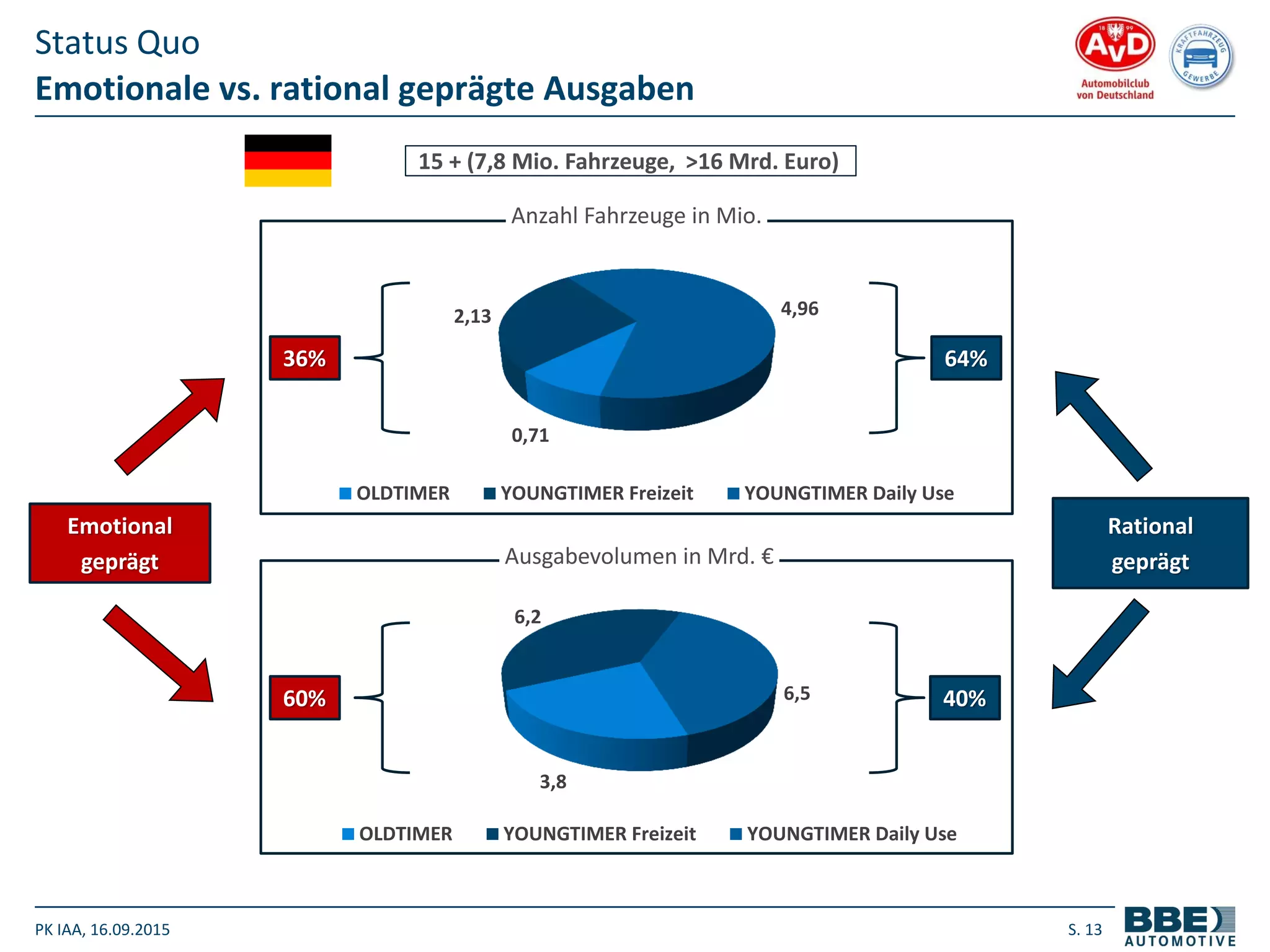

Der Markt für Young- und Oldtimer in Deutschland wächst kontinuierlich, mit einem aktuellen Fahrzeugbestand von 7,8 Millionen, was einem Anstieg von 19 % gegenüber 2013 entspricht, und einem Marktvolumen von über 16 Milliarden Euro. Youngtimer sind zunehmend wichtig für den Markt, wobei 40 % des Marktvolumens aus täglich genutzten Fahrzeugen stammt, und es gibt verschiedene Segmentierungen innerhalb der Oldtimer-Käufer. Der Sektor steht vor Herausforderungen wie der Notwendigkeit zur Umstrukturierung und der Identifizierung rationaler Potenziale, um erfolgreich zu bleiben.