Als PDF, PPTX herunterladen

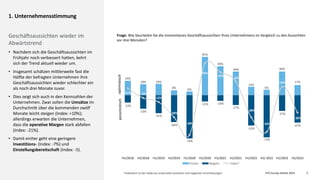

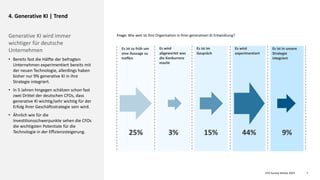

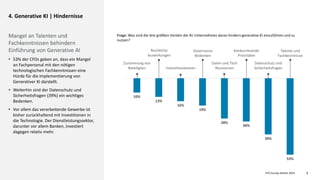

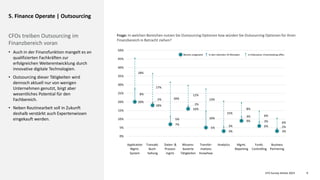

Die CFO-Umfrage Herbst 2023 von Deloitte zeigt einen erneuten Abschwung der Geschäftsaussichten in Deutschland, vor allem aufgrund des Fachkräftemangels, nachlassender Nachfrage und hoher Inflation. Unternehmen planen, stärker in Automatisierung und Digitalisierung zu investieren, wobei generative KI als wichtige Erfolgsquelle betrachtet wird, jedoch durch mangelnde Talente und Datenschutzbedenken gehemmt wird. Outsourcing der Finanzfunktion wird zunehmen, da Unternehmen Expertisen extern einkaufen möchten, um den Herausforderungen besser zu begegnen.