Diese Arbeit entwickelt ein Framework für den automatisierten Handel von Multi-Broker-PAMM-Accounts, das auf den Grundlagen des Devisenhandels und der Anforderungen an automatisierte Handelssysteme basiert. Ein Konzept für den gleichzeitigen Handel mehrerer Konten wird vorgestellt und in einer prototypischen Anwendung realisiert. Die Arbeit umfasst die Analyse, den Entwurf, die Implementierung und Tests der Softwarelösung.

![Abbildungsverzeichnis

1.1 Percent Allocation Management Module (PAMM) . . . . . . . . . . . . . . . . . 4

2.1 Candlestick . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

2.2 Candlestick-Chart mit Moving Average und MACD . . . . . . . . . . . . . . . . 7

2.3 Bundle Lebenszyklus (Quelle: [wikc]) . . . . . . . . . . . . . . . . . . . . . . . . . 13

2.4 Event Admin Service . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

2.5 Komponenten der Eclipse RCP Plattform. . . . . . . . . . . . . . . . . . . . . . . 17

5.1 FxTrader Client - Login . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

5.2 FxTrader Client - GUI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

5.3 FxTrader Handelssysteme - Eingabe von Parametern . . . . . . . . . . . . . . . . 38

C.1 Sequenzdiagramm - Content Provider . . . . . . . . . . . . . . . . . . . . . . . . 59

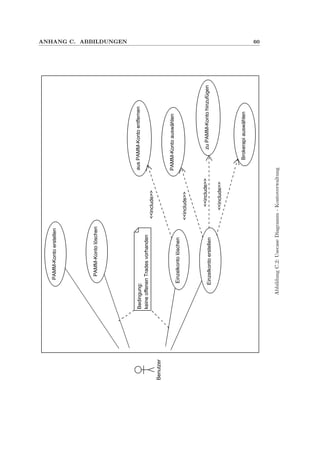

C.2 Usecase Diagramm - Kontoverwaltung . . . . . . . . . . . . . . . . . . . . . . . . 60

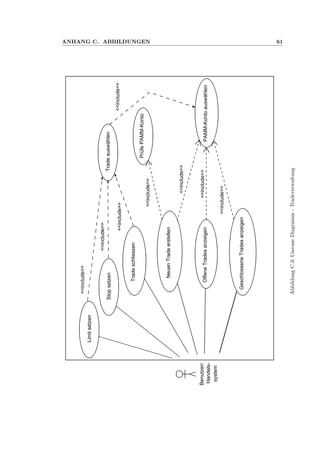

C.3 Usecase Diagramm - Tradeverwaltung . . . . . . . . . . . . . . . . . . . . . . . . 61

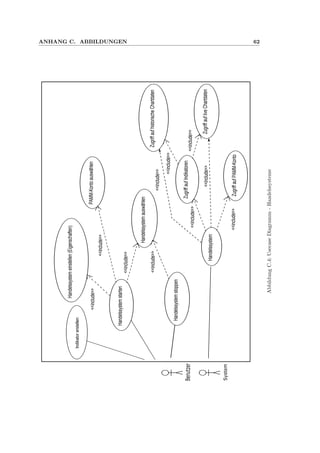

C.4 Usecase Diagramm - Handelssysteme . . . . . . . . . . . . . . . . . . . . . . . . . 62

C.5 Schichten-Architektur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

C.6 Verteilungsdiagramm . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

C.7 ERM-Diagramm: Datentypen (Teil 1) . . . . . . . . . . . . . . . . . . . . . . . . 64

C.8 ERM-Diagramm: Datentypen (Teil 2) . . . . . . . . . . . . . . . . . . . . . . . . 65

C.9 Klassendiagramm - Datentypen . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

C.10 Komponentendiagramm . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

C.11 Aktivit¨atsdiagramm f¨ur einen PAMM-Trade . . . . . . . . . . . . . . . . . . . . . 68

C.12 Klassendiagramm Server-Interfaces . . . . . . . . . . . . . . . . . . . . . . . . . . 69

C.13 Klassendiagramm - Indikatoren und Handelssysteme . . . . . . . . . . . . . . . . 70](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-7-320.jpg)

![Kapitel 1

Einleitung

In diesem Kapitel wird auf die historische Entwicklung und die aktuelle Situation des De-

visenmarkts eingegangen. Im Anschluss werden das Percent Allocation Management Module

(PAMM), ein Konzept f¨ur ein Sammelkonto, und das Ziel dieser Arbeit erl¨autert.

1.1 Abriss ¨uber die historische Entwicklung des Devisen-

markts

Mit dem Bretton-Woods-Abkommen1

, das am 22.07.1944 von 44 Staaten in Bretton Woods,

USA beschlossen wurde, sollte das internationale W¨ahrungssystem neu geordnet werden. Zur

Kontrolle des neuen W¨ahrungssystems wurden die auch heute noch existierenden Institutio-

nen Weltbank und International W¨ahrungsfonds (IWF) geschaffen. Im Zentrum des Bretton-

Woods-Abkommens stand der US-Dollar, der als Leitw¨ahrung dienen sollte. F¨ur die W¨ahrungen

der teilnehmenden Staaten wurde ein fixes Wechselverh¨altnis zum US-Dollar festgelegt. Dieses

Wechselverh¨altnis durfte nur 1% um den festgelegten Wert schwanken. Die Zentralbanken der

jeweiligen L¨ander verpflichteten sich dazu, durch Ihre Geldpolitik und durch Eingriffe am De-

visenmarkt diese fixen Wechselkurse zu halten.

Ein weiterer Bestandteil des Abkommens war die enge Bindung des US-Dollar an Gold. Der

Kurs wurde auf 35 Dollar je Feinunze Gold festgelegt, wobei sich die Federal Reserve Bank of

New York (FED) verpflichtete, den fixen Wechselkurs von US-Dollar in Gold zu gew¨ahrleisten.

Die USA hatte in den 70er Jahren im Zuge des Vietnamkrieges mit großen Staatsdefiziten

zu k¨ampfen, was das Vertrauen in den US-Dollar stark d¨ampfte. Die ¨Olkrise von 1973 f¨uhrte

schließlich zum endg¨ultigen Zerbrechen des Bretton-Woods-Abkommens.

Seitdem wurde die Bindung von W¨ahrungen an Gold aufgegeben. Der Wechselkurs der

meisten W¨ahrungen wird nun durch den Handel an den Devisenm¨arkten und die Geldpoli-

1vgl. [Och04] 23ff](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-9-320.jpg)

![KAPITEL 1. EINLEITUNG 3

1.2 Der Devisenmarkt heute

Der Devisenmarkt, oder auch Forex-Markt2

, ist der globale Markt, auf dem W¨ahrungen gehan-

delt werden. Er ist an keinen festen B¨orsenplatz gebunden, da er außerb¨orslich3

durch den

Interbankenmarkt gebildet wird und ist aufgrund der unterschiedlichen Zeitzonen 24 Stunden

am Tag und 5 Tage in der Woche offen.

Der Devisenmarkt ist der gr¨oßte Finanzmarkt der Welt, mit einem durchschnittlichen Ta-

gesumsatz von 4.000 Milliarden US-Dollar [Mon]. Der Devisenkurs wird immer als Wechselkurs

zwischen zwei unterschiedlichen W¨ahrungen angegeben und so besteht ein Devisengesch¨aft auch

immer aus dem gleichzeitigen Kauf und Verkauf von unterschiedlichen W¨ahrungen. W¨urde man

zum Beispiel auf eine positive Entwicklung des Euro gegen¨uber dem US-Dollar setzen und eine

sogenannte Long-Position im EUR/USD er¨offnen, dann w¨urde man gleichzeitig Euro kaufen

und US-Dollar verkaufen.

Der Devisenmarkt wird durch den Handel verschiedener Akteure mit sehr unterschiedlichen

Zielen bestimmt. International agierende Unternehmen, wie z.B. IBM oder Porsche, unterhal-

ten eine eigene Forex-Abteilung, um sich gegen W¨ahrungsrisiken abzusichern. Zentralbanken

agieren um nationale Interessen zu sichern und Investoren spekulieren um Renditeziele zu er-

reichen.

Seit kurzem ist es auch Privatanlegern m¨oglich, am Devisenhandel teilzunehmen, da Broker4

durch sogenanntes Leverage die Mindesteinlage (f¨ur ein Minimum-Lot) stark verringert haben.

Die Positionsgr¨oßen f¨ur ein Devisengesch¨aft waren fr¨uher ein Vielfaches von einem Lot. Unter

einem Lot werden meist 100.000$ verstanden.

Seit einiger Zeit ist ¨uber Broker aber auch der Handel von Mini-Lot, also einem Vielfachen

von 0.1 Lot, und Micro-Lot, einem Vielfachen von 0.01 Lot, m¨oglich. Die H¨ohe des Leverage,

auch Hebel genannt, sagt aus wie viel Margin auf einem Konto f¨ur ein Devisengesch¨aft hinterlegt

sein muss. Bei einem Leverage von 1:100 und einer Positionsgr¨oße von 1 Lot m¨ussten 1.000$

statt 100.000$ als Margin hinterlegt sein.

Niedrige Margin-Anforderungen, hohe Volalit¨at und die M¨oglichkeit Kauf-(Long) und

Verkaufspositionen (Short) zu er¨offnen, machen diesen Markt so interessant.

2Forex-Markt steht f¨ur Foreign Exchange Market

3“over the counter

”

- OTC

4Broker unterhalten Gesch¨aftsbeziehungen zu Großbanken, oder sind selber eine Großbank (z.B. Deutsche

Bank, einer der gr¨oßten Forex-Broker), und treten als Vermittler zwischen Kunden und Interbankenmarkt auf.](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-11-320.jpg)

![Kapitel 2

Grundlagen

Dieses Kapitel beschreibt im ersten Teil die fachlichen Grundlagen f¨ur den automatisierten

und computergest¨utzten Handel von Devisen. Aufgrund der formulierten Zielsetzung, dass die

Software leicht um weitere Broker-API‘s, Indikatoren und automatische Handelssysteme erwei-

terbar sein muss, wurde die OSGi Service Plattform die Grundlage f¨ur den Server gew¨ahlt. Um

die Vorteile von OSGi auch auf Clientseite nutzen zu k¨onnen, hat sich der Autor f¨ur die Eclipse

Rich Client Platform (RCP) entschieden. Beide Technologien werden im zweiten Teil dieses

Kapitels untersucht.

2.1 Grundlagen des Devisenhandels

Im Devisenhandel wird zwischen der fundamentalen und der technischen Analyse unterschieden.

In der fundamentalen Analyse werden Handelsentscheidungen anhand von Fundamentaldaten

wie z.B. dem Preisindex f¨ur die Lebenshaltung (CPI) oder dem Bruttoinlandsprodukt getroffen.

Der technische Analyst hingegen trifft seine Handelsentscheidungen anhand von aktuellen

und vergangenen Wechselkursen, in der Annahme, dass fundamentale Daten bereits eingepreist

seien, und benutzt daf¨ur Charts, Chart-Pattern1

und Indikatoren.

Zum Handel von Devisen k¨onnen beide Analyseformen kombiniert werden, im Rahmen dieser

Arbeit erstellte Handelssysteme werden sich jedoch auf die technische Analyse beschr¨anken.

2.1.1 Bildung eines Candlestick Charts

Zu den verbreiteten Chartformen geh¨ort der Candlestickchart. Zur Bildung eines Candlesticks

(siehe Abbildung 2.1) werden die in einem bestimmten Zeitraum aufgetretenen Ticks analysiert.

Der Candlestick bildet dann nur das Maxima (High), das Minima (Low), den Preis zu Beginn

(Open) und den Preis zum Ende (Close) dieses Zeitraums ab. Diese vier Preisdaten und die

1siehe [Wikb] und [Wika]](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-13-320.jpg)

![KAPITEL 2. GRUNDLAGEN 7

12 EMA

26 EMA

Signallinie

Mittellinie

MACD

1

Abbildung 2.2: Candlestick-Chart mit Moving Average und MACD

Der gleitende Durchschnitt [eSib] (Moving Average) geh¨ort zu den trendfolgenden Indika-

toren:

”

Es ist seine Aufgabe, zu signalisieren, dass ein neuer Trend begonnen hat oder dass

ein alter Trend geendet oder sich umgekehrt hat.“2

. Der Moving Average wird meist mit den

Close-Preisen gebildet, kann unter anderem aber auch vom Mittelwert ((Low+High)/2) gebildet

werden.

Moving Averages werden in gewichtet und ungewichtet unterschieden. Beim simplen Moving

Average (SMA), wird jeder Preis gleich gewichtet, sodass sich folgende Formel ergibt:

SMA0 = 1

M

M

n=0

Preisn,

wobei M die Periode des Moving Average und damit die Anzahl der zur Berechnung einbezoge-

nen Candlesticks darstellt. Die Variable n steht f¨ur den Candlestick, dessen Preis zur Berechnung

genommen wird3

. Zu den gewichteten gleitenden Durchschnitten geh¨ort zum Beispiel der expo-

nentiell gegl¨attete Moving Average (EMA), bei dem Kurse der j¨ungsten Vergangenheit st¨arker

gewichtet sind als ¨altere Kurse. Dazu wird der Faktor α verwendet, mit α = 2

M+1 , wodurch

sich die folgende Formel ergibt:

EMA0 = (Preis0 · α) + (SMA1 · (1 − α)),

2siehe [Mur06] S. 203ff

3n=0 ist der aktuelle Candlestick (dessen Preis sich bei jedem Tick ¨andert), n=1 der letzte Candlestick, n=2

der vorletzte Candlestick usw.](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-15-320.jpg)

![KAPITEL 2. GRUNDLAGEN 8

Moving Averages gl¨atten das

”

Rauschen“ des Marktes, sie erleichtern das Erkennen von

Trends und werden oftmals zum Gl¨atten der Werte anderer Indikatoren benutzt.

Moving Averages k¨onnen so interpretiert werden, dass es sich um einen Aufw¨artstrend

handelt, wenn sich die Candlesticks ¨uber dem Moving Average befinden und ansonsten um

einen Abw¨artstrend. Ein ¨Uber- bzw. Unterschreiten des Moving Average, w¨urde dann einen

Trendwechsel signalisieren. Eine weitere M¨oglichkeit ist es, zwei Moving Averages, einen

langsamen und einen schnellen, zu verwenden. Befindet sich der schnelle Moving Average (12er

EMA) ¨uber dem langsamen (26er EMA), dann handelt es sich um einen Aufw¨artstrend und

ansonsten um einen Abw¨artstrend (siehe Abbildung 2.2). Das kreuzen der beiden Moving Av-

erages zeigt den Trendwechsel an (siehe den mit 1 markierten Kreis in Abbildung 2.2).

Oszillatoren sind Indikatoren, deren Werte entweder um die Mittellinie oder zwischen fest-

gelegten Werten, meist zwischen 0 und 100, schwanken. Der Moving Average Convergence

Divergence Indikator [eSia] (MACD) geh¨ort zu der Gruppe der Oszillatoren und berechnet

den Abstand zwischen zwei Moving Averages (meist 12er und 26er EMA) und eine Signallinie

(meist 9er EMA). Ein steigender MACD, ¨uber der Mittellinie, wird als Aufw¨artstrend und ein

fallender MACD, unter der Mittellinie, wird als Abw¨artstrend interpretiert. Als Trendwechsel

werden das Kreuzen der Mittel- oder Signallinie und Divergenzen4

gedeutet.

Zum Abschluss sei erw¨ahnt, dass Indikatoren nur Hinweise auf m¨ogliche Ereignisse geben

k¨onnen. Da es sich um statistische Analysen handelt, treffen von Indikatoren signalisierte

Ereignisse nur mit einer gewissen Wahrscheinlichkeit ein. Bei den oben erw¨ahnten Indikatoren

handelt es sich weiterhin um Indikatoren, die dem Markt

”

hinterherlaufen“, das heisst, dass

eine Marktbewegung auch bereits abgeschlossen sein kann und ein Neueinstieg in den Markt

nicht mehr profitabel ist.

2.1.4 Ordertypen

Ein einzelner Handel von Devisen wird als Order oder Trade bezeichnet. Es wird zwischen

Market Order und Pending Order unterschieden. Eine Market Order wird sofort und zum ak-

tuellen Marktpreis (Market Entry) ausgef¨uhrt. Eine Pending Order kann nur unter bestimmten

Voraussetzungen angelegt werden und wird zu einem vorher festgelegten Kurs (Pending Entry)

ausgef¨uhrt.

Market Orders werden verwendet, wenn der Zeitpunkt f¨ur die Er¨offnung eines Trades

wichtiger ist, als der Preis zu dem er er¨offnet wird. Bei Pending Orders ist der Zeitpunkt,

wann der Trade er¨offnet wird, nicht so wichtig. Dieser Ordertyp wird z.B. bei dem Handel von

Ausbr¨uchen aus Seitw¨artsm¨arkten oder bei wichtigen Nachrichten verwendet. Hier werden dann

Kauf- und Verkausorder ¨uber bzw. unter der bisherigen Range platziert und der Trader l¨asst

sich dann

”

einstoppen“:

4Beispiel: In der Abbildung 2.2 ist der MACD-Wert vom November 2007 geringer als der MACD-Wert vom

Dezember 2004, w¨ahrend der Close-Preis vom Dezember 2004 geringer als der vom November 2007 ist. Chartbild

und Indikatorbild unterscheiden sich, was als Divergenz bezeichnet wird.](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-16-320.jpg)

![KAPITEL 2. GRUNDLAGEN 12

2.2 Modularisierung in Java

Dieses Unterkapitel soll verdeutlichen, was Modularisierung bedeutet und wie dieses

Architektur-Konzept in Java umgesetzt wird, bevor im n¨achsten Unterkapitel - mit OSGi - eine

modulare System-Plattform vorgestellt wird. Der klassische Modularisierungsbegriff lautet:

”

... Modularisierung bezeichnet ... die Aufteilung eines Softwaresystems in ¨uberschaubare

Einzelteile, die jeweils einen abgeschlossenen Aufgabenbereich umfassen und untereinander

mittels wohldefinierter Schnittstellen miteinander verbunden sind. [Rei09]“.

Bis zur Einf¨uhrung des objektorientierten Paradigmas, unterst¨utzten Programmiersprachen

die Modularisierung nur rudiment¨ar. Computerprogramme konnten nur durch Funktionen und

Prozeduren strukturiert werden und hatten damit eher monolithischen Charakter. Sie waren

schwieriger zu testen, schwieriger zu erweitern und schlechter wartbar.

Mit der Einf¨uhrung der objektorientierten Programmiersprachen, wurde das Konzept der

Modularisierung st¨arker verankert und um den Begriff der Komponente erweitert. Eine Kom-

ponente wird definiert als eine Einheit zur Komposition, d.h. sie wird nur als ganzes spezifiziert,

implementiert und eingesetzt. Eine Komponente besitzt fest spezifierte Schnittstellen, durch die

die Verwendung der Komponente geregelt ist.

Eine Komponenten-basierte Anwendung ist eine Komposition von Komponenten, wobei

einzelne Komponenten entweder durch komplett neue Implementierungen oder neue Versio-

nen aktueller Implementierungen ausgetauscht werden k¨onnen. Die einzelnen Komponenten

einer Komponentenbasierten Anwendung sind durch deren Schnittstellen gekoppelt, wobei

die konkrete Implementierung der Schnittstellen dem Benutzer der Komponente durch die

Kapselung verborgen ist. Komponenten bieten den Vorteil, dass sie wiederverwendbar und gut

testbar sind.

In Java lassen sich Beziehungen zwischen Komponenten nur unidirektional ausdr¨ucken.

Durch das import-Statement kann angegeben werden, welche anderen Komponenten es benutzt,

aber nicht welche Klassen es f¨ur die Benutzung durch andere Komponenten exportiert.

In Java werden weiterhin Klassen auf Sprachebene mit Hilfe von Packages hierarchisch

strukturiert. Dabei l¨asst sich zwar die Sichtbarkeit von Klassen auf Packageebene einschr¨anken,

f¨ur eine echte Komponentenbildung ist dies aber unzureichend. Die interne Implementierung

ist dadurch nicht ausreichend gesch¨utzt und ¨uber eine einfache Typumwandlung erreichbar.

OSGi ist eine auf Java basierende Plattform und erweitert Java um die M¨oglichkeit, echte

Komponenten zu entwickeln. Bei OSGi ist die Implementierung einer Komponente durch einen

separaten Class-Loader gesch¨utzt, außerdem ist es hier m¨oglich, explizit Abh¨angigkeiten, zu

exportierende Elemente und Schnittstellen zu definieren. Dies soll im n¨achsten Unterkapitel

genauer untersucht werden.](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-20-320.jpg)

![KAPITEL 2. GRUNDLAGEN 13

2.3 Die OSGi Service Plattform

Die OSGi Alliance, ein Konsortium von Technologieunternehmen, ist eine non-profit Orga-

nisation und wurde 1999 gegr¨undet. Ihre Aufgabe ist es, die Programmierschnittstellen und

Testf¨alle [OSGa,OSGb] f¨ur die OSGi Service Platform zu spezifizieren.

Die OSGi Service Platform ist ein dynamisches Modulsystem f¨ur Java. Es handelt sich um

eine javabasierte Softwareplattform, die die dynamische Integration und das Fernmanagement

von Softwarekomponenten (Bundles) und Diensten (Services) erm¨oglicht. Bundles und Services

k¨onnen zur Laufzeit in der Serviceplattform installiert und deinstalliert, aktualisiert, gestoppt

und gestartet werden, ohne dass die Plattform als Ganzes angehalten bzw. neu gestartet werden

muss [WHKL08].

Es gibt eine Referenzimplementierung von der OSGi Alliance, diese ist jedoch nicht f¨ur

den Produktiveinsatz gedacht. Hervorzuheben sei hier die Implementierung durch das Eclipse

Equinox Projekt, welche Open Source ist und die Grundlage von Eclipse seit Version 3.0 bildet.

Weitere Implementierungen sind z.B. Apache Felix und Knopflerfish.

2.3.1 OSGi Bundles

Das fundamentale Konzept der OSGi Service Plattform ist die Modularisierung. In der OSGI-

Terminologie werden diese Module als Bundles bezeichnet. Unter einem Bundle versteht man

eine fachlich oder technisch zusammenh¨angende Einheit von Klassen und Ressourcen, die

unabh¨angig von anderen Bundles im OSGi Framework installiert und deinstalliert werden

kann [WHKL08]. ¨Ublicherweise wird f¨ur Bundles die Dateiendung

”

.jar“ verwendet. Von einer

normalen JAR-Datei unterscheidet sich ein Bundle nur durch ein Bundle Manifest.

INSTALLED

RESOLVED

UNINSTALLED

STARTING

ACTIVE

STOPPING

Start

Stop

Abbildung 2.3: Bundle Lebenszyklus (Quelle: [wikc])

Die Abbildung 2.3 zeigt den Lebenszyklus eines Bundles. Jedes Bundle kann sich in sechs

verschiedenen Zust¨anden befinden:

ˆ INSTALLED: Das Bundle wurde erfolgreich auf der OSGI-Plattform installiert.](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-21-320.jpg)

![KAPITEL 2. GRUNDLAGEN 14

ˆ RESOLVED: Alle Abh¨angigkeiten (siehe Bundle Manifest) des Bundles konnten aufgel¨ost

werden. Das Bundle ist bereit gestartet zu werden oder wurde gerade gestoppt.

ˆ STARTING: Die start-Methode des Bundle-Activators wurde aufgerufen aber noch nicht

abgeschlossen.

ˆ ACTIVE: Das Bundle l¨auft und die start-Methode des Bundle-Activators wurde erfolgre-

ich abgeschlossen.

ˆ STOPPING: Die stop-Methode des Bundle-Activators wurde aufgerufen aber noch nicht

abgeschlossen.

ˆ UNINSTALLED: Das Bundle wurde deinstalliert.

Im Eclipse-Umfeld wird meist von Plug-ins anstatt von Bundles gesprochen. Beide Begriffe

beschreiben allerdings ein und dasselbe Konzept und werden synonym verwendet.

2.3.1.1 Das Bundle Manifest

Jedes Bundle wird ¨uber seine Manifest-Datei und darin definierte Manifest-Header beschrieben.

Das Bundle Manifest befindet sich in der JAR-Datei des Bundles unter dem Namen META-

INF/MANIFEST.MF. Die Manifest-Header werden ausf¨uhrlich im Kapitel 3.2 des OSGi-Core-

Compendium [OSGa] beschrieben. Listing 2.1 zeigt den Ausschnitt eines g¨ultigen Bundle Man-

ifest.

1 Bundle -Name: API -Interfaces

2 Bundle - SymbolicName : de.pammtrader.core.api.interfaces

3 Bundle -Activator: de.pammtrader.core.api.interfaces.Activator

4 Bundle -Version: 0.1.0

5 Bundle - RequiredExecutionEnvironment : JavaSE -1.6

6 Import -Package:

7 de.pammtrader.core.account.interfaces;version="[0.1.0 ,1.0.0)"

8 Export -Package: de.pammtrader.core.api.interfaces;version="0.1.0"

9 Require -Bundle: de.pammtrader.core.api.fxcm;bundle -version="0.1.0"

Listing 2.1: MANIFEST.MF

Bundles werden innerhalb der OSGi Service Plattform durch ihren symbolischen Namen

und ihrer Versionsnummer eindeutig identifiziert (Listing 2.1: Zeilen 2, 4). Diese beiden Felder,

sind auch die einzigen Header die gesetzt werden m¨ussen. Alle anderen Header sind optional.

Das bedeutet, dass Bundles auch in mehreren und unterschiedlichen Versionen auf der OSGi

Plattform installiert sein k¨onnen.

In der Manifest-Datei kann ein Bundle-Activator angegeben werden (Listing 2.1: Zeile

3). Dieser Bundle-Activator muss das Interface BundleActivator und dessen start- und stop-

Methode implementieren. Er ist mit der main-Methode aus Java-Programmen vergleichbar.

Weiterhin k¨onnen Abh¨angigkeiten wie ben¨otigte Java-Packages und Bundles definiert und

explizit Java-Packages exportiert werden (Listing 2.1: Zeilen 6-9). Damit wird eine weitere](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-22-320.jpg)

![KAPITEL 2. GRUNDLAGEN 15

Besonderheit von OSGi klar: Es kann nur auf Java-Packages anderer Bundles zugegriffen wer-

den, die diese auch exportieren.

2.3.2 OSGi Services

Mit der Hilfe von Services werden Bundles dynamisch durch das

”

publish, find and bind model“

lose gekoppelt. Ein Service ist ein Java-Objekt, das unter einem oder unter mehreren Java-

Interfaces bei der Service-Registry angemeldet ist. Bundles k¨onnen Services registrieren, nach

Services suchen und sich benachrichtigen lassen wenn sich Services anmelden, abmelden oder

aktualisert wurden. [OSGa]

Da Services sich zu beliebigen Zeitpunkten bei der Service-Registry registrieren und dereg-

istrieren k¨onnen, gilt es, dies bei der Benutzung von Services zu beachten. Um den Umgang

mit Services zu vereinfachen, wurden der Service-Tracker und Declarative Services geschaffen.

Bei einem Service-Tracker handelt es sich um eine Hilfsklasse, die den Zugriff auf die Service-

Registry kapselt und das An- und Abmelden von Services mit einem spezifischen Interfacena-

men ¨uberwacht. Mit der Hilfe von Declarative Services k¨onnen Service-Abh¨angigkeiten in einer

XML-Datei beschrieben werden. Das Aufl¨osen von Service-Abh¨angigkeiten wird dann durch

die Service Component Runtime realisiert. Beide Ans¨atze werden genauer im OSGi Service

Compendium [OSGb] beschrieben.

2.3.2.1 Event Admin Service

Im OSGi Service Compendium [OSGb] werden eine Reihe von Diensten spezifiziert. Die im

Rahmen dieser Arbeit erstellte Anwendung benutzt unter anderem den Event Admin Service,

weswegen dieser hier erl¨autert werden soll. Der Event Admin Service basiert auf dem

”

publish-

<<class>>

Event

<<service>>

Event Admin

<<service>>

Event Handler

Event Consumer

impl EventHandler

Event Publisher

1 0..n

Abbildung 2.4: Event Admin Service

subscribe model“ und erlaubt die systemweite Kommunikation zwischen Bundles. Abbildung

2.4 stellt den Event Admin Service schematisch dar: Event Publisher benutzen die postEvent-](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-23-320.jpg)

![KAPITEL 2. GRUNDLAGEN 16

Methode des Event Admin Service zum asynchronen bzw. dessen sendEvent-Methode zum

synchronen Versenden von Events.

Alle Bundles, die sich f¨ur ein Topic und dessen Events interessieren, registrieren sich nun

nicht beim Event Admin Service als Listener. Stattdessen implementieren sie das Interface

EventHandler, registrieren sich als Dienst, ¨ubergeben als Service-Property das Topic und werden

vom Event Admin Service ¨uber Events informiert. Dieses Design Pattern wird Whiteboard-

Pattern genannt.

Ein Event wird repr¨asentiert durch ein org.osgi.service.event.Event Objekt und hat die zwei

Attribute: Topic und Properties. Topics sind String Objekte und case-sensitive. Ein Beispiel f¨ur

ein g¨ultiges Topic w¨are

”

de/pammtrader/api“, wobei Wildcards erlaubt sind. Properties sind

HashMaps, wobei der Schl¨ussel ein String-Objekt ist und der dazu geh¨orige Wert ein beliebiges

Java-Objekt sein kann.

2.4 Eclipse RCP

Die Eclipse Rich Client Plattform8

(RCP) ist eine Plattform f¨ur modulare Desktopanwendun-

gen und basiert auf OSGi. Sie ist entstanden aus der Eclipse IDE und deren Versionssprung

auf Version 3.0. Die Entwicklung von Eclipse 3.0 bildete die Grundlage f¨ur eine Rich Client

Plattform, indem alle Abh¨angigkeiten zu IDE-spezifischen Elementen entfernt und viele Teile

des Benutzerinterfaces f¨ur die Anpassung durch den Entwickler ge¨offnet wurden. Die Abbildung

2.5 zeigt einige wichtige Komponenten der Eclipse RCP:

ˆ Equinox ist eine vollst¨andige Implementierung der OSGi Plattform Spezifikation, er-

weitert um f¨ur Eclipse RCP-Anwendungen ben¨otigte Komponenten, wie z.B. Extension

Registry, Applications und Products, die in der Abbildung 2.5 unter der Eclipse Core

Runtime zusammengefasst sind.

ˆ Jede Eclipse RCP-Anwendung definiert mindestens eine Application. Applications wer-

den mit Hilfe von Extensions definiert, die auf eine Klasse verweist, welche das Interface

IApplication implementiert. Diese Klasse ist vergleichbar mit der main-Methode aus Java-

Anwendungen und startet die Eclipse RCP Anwendung.

ˆ Ein Product ist eine Konfigurationsdatei in der die Eclipse RCP-Anwendung beschrieben

wird. Hier werden die Plug-ins, die die Anwendung bilden, aufgelistet und konfiguriert,

Icons und Bilder f¨ur das Branding der Anwendung und Startparameter definiert.

ˆ Das Standard Widget Toolkit (SWT) ist eine low-level Grafikbibliothek, welche

die Standard Bedienelemente wie Listen, Men¨us, Schriftarten und Farben zur Verf¨ugung

stellt und die nativen UI-Widgets des zugrunde liegenden Betriebssystems kapselt. SWT

8siehe [MLA10] S. 7ff](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-24-320.jpg)

![KAPITEL 2. GRUNDLAGEN 18

Mit Extension Points10

¨offnen sich Plug-ins f¨ur Erweiterungen (Extensions) durch andere

Plug-ins. Diese Extensions k¨onnen Implementierungen von Interfaces sein, aber auch Daten

wie z.B. Icons oder Text. F¨ur jeden Extension-Point wird, mit Hilfe der Eclipse IDE, ein XML

Schema-Dokument (XSD-Datei) hinterlegt, in dem beschrieben wird, welche Daten eine Exten-

sion zur Verf¨ugung stellen muss.

Extension Points und Extensions werden von der Extension Registry verwaltet und sind

verf¨ugbar, sobald das dazugeh¨orige Plug-in den Status

”

resolved“ hat. Extensions werden bei

der Extension Registry abgefragt und nach dem

”

lazy-loading“ Prinzip bei Bedarf geladen.

Extensions sind ein fundamentales Konzept in der Entwicklung von Eclipse-RCP Anwen-

dungen. So sind UI-Elemente wie Views, Editoren und Perspektiven vom Entwickler erstellte

Extensions, zu von der Ecplipse RCP bereitgestellten Extension Points. Da diese Elemente in

nur einer Datei (und nicht z.B. auf mehrere Java-Klassen verteilt) beschrieben werden, ist es

f¨ur einen Ecplipse RCP-Entwickler einfach, sich in eine bestehende Anwendung einzuarbeiten

bzw. diese zu erweitern.

Listing 2.2 zeigt den Ausschnitt aus einer g¨ultigen plugin.xml, in der eine Application (Zeilen

1-8) und eine View (Zeilen 9-14) deklariert werden.

1 <extension id="application"

2 point="org.eclipse.core.runtime. applications ">

3 <application >

4 <run

5 class="de.fxsolution.client. Application">

6 </run >

7 </application >

8 </extension >

9 <extension point="org.eclipse.ui.views">

10 <view

11 class="...ui. singleaccount . AccountList "

12 id="de.fxsolution.client.ui. AccountList "

13 name=" AccountList ">

14 </view >

15 ...

Listing 2.2: plugin.xml

2.4.2 Synchronisation von Datenmodell mit UI-Elementen

Eclipse RCP unterst¨utzt explizit das Trennen von Datenmodell, Zugriff auf das Datenmodell

und Pr¨asentation des Datenmodells (MVC-Pattern). Diese Trennung in Komponenten hat den

Vorteil, dass die jeweilige Implementierung an sich ¨andernde Anforderungen angepasst werden

kann, ohne dass dies Konsequenzen f¨ur die anderen Komponenten haben muss. Damit wird die

Anwendung besser struktiert und ist leichter wart- und testbar.

10siehe [MLA10] S. 390ff](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-26-320.jpg)

![KAPITEL 2. GRUNDLAGEN 19

Um das Datenmodell zu kapseln und mit dem Benutzerinterface zu synchronisieren, bietet

die Eclipse RCP zum einen das, aus der Android Entwicklung bekannte, Konzept des Content

Providers und das JFace Data Binding Framework an. Beide Konzepte wurden evaluiert, jedoch

wird nur der Content-Provider genutzt. Auf die Verwendung des JFace Data Binding Framework

musste aus Zeitgr¨unden verzichtet werden. Es wird der Vollst¨andigkeit halber im Anhang auf

der Seite 57 vorgestellt.

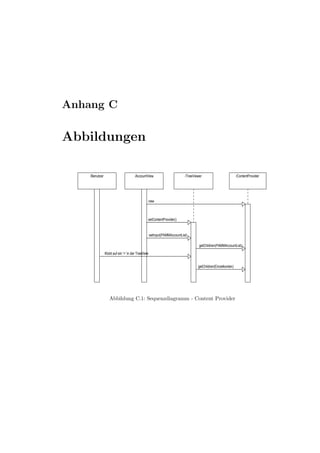

2.4.2.1 Content Provider

Content Provider11

sind Klassen, die ein spezifisches Interface, aus dem Package

org.eclipse.jface.viewers, implementieren und Zugriff auf Daten gew¨ahren. Content Provider

bieten den Vorteil, dass sie sehr leicht zu implementieren sind.

Die Abbildung C.1 auf Seite 59 zeigt am Beispiel eines TreeViewers, wie ein UI-Element mit

einem Contentprovider verkn¨upft wird und wie dieses Element, mit Hilfe der Methode getChil-

dren(), Daten bezieht. Ein TreeViewer ist eine Komponente, die Elemente in einer Baumstruk-

tur, ¨ahnlich dem Windows Explorer, anzeigt und bezieht Daten entweder von einem ITreeCon-

tentProvider oder von einem BaseWorkbenchContentprovider und dazu geh¨origen IWorkben-

chadaptern.

¨Andert sich das Datenmodell, dann m¨ussen die UI-Elemente, mit der Hilfe von Listenern,

dar¨uber informiert und die Daten erneut vom Content Provider geladen werden.

11siehe [MLA10] S. 73ff](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-27-320.jpg)

![Kapitel 3

Anforderungsanalyse

Die im Rahmen dieser Arbeit entwickelte Anwendung stellt einen Prototyp f¨ur den Handel

von Devisen dar. Sie soll die Broker-APIs kapseln und deren Funktionalit¨aten mit einem ein-

heitlichen Benutzerinterface zu Verf¨ugung stellen. Weiterhin soll Sie es erm¨oglichen Einzelkon-

ten, die bei unterschiedlichen Brokern liegen k¨onnen, zu einem PAMM-Konto zusammenzu-

fassen. Diese PAMM-Konten sollen dann manuell oder mit Hilfe von automatischen Handelssys-

temen gehandelt werden k¨onnen.

Um diese Ziele zu erreichen, wird im ersten Teil dieses Kapitels ermittelt, was Broker an APIs

zur Verf¨ugung stellen. Daraus werden die funktionalen und nicht-funktionalen Anforderungen

an die Software abgeleitet, die im zweiten Teil formuliert werden.

3.1 Markt¨ubersicht

3.1.1 Broker-APIs

Nach einer Recherche bei g¨angigen Forex-Brokern (siehe Tabelle D.1 auf Seite 71) zeigte sich,

dass deren APIs in 3 Arten gegliedert sind:

Zum einen unterst¨utzen die meisten Broker das Financial Information eXchange (FIX)-

Protokoll. Alle untersuchten Broker bieten weiterhin eigene APIs an, wobei der Zugriff auf

historische Preisdaten meist - von den reinen Trade-Funktionalit¨aten getrennt - in einer eigenen

API zu finden ist. Als Programmiersprachen, werden C++ und/oder Java unterst¨utzt.

3.1.1.1 FIX-Protokoll

Das FIX-Protokoll1

ist ein Nachrichtenstandard, der speziell f¨ur den Handel von Wertpapieren

in Echtzeit entwickelt wurde. Das FIX-Protokoll ist offen und frei verf¨ugbar und liegt aktuell

in der Version 5.0 Service Pack 2 vor. Es ist komplett Nachrichtenbasiert und definiert eine

1vgl. [FP]](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-29-320.jpg)

![KAPITEL 4. ENTWURF 31

Algorithmus), um die Objekte zu analysieren und Speicher freizugeben und zu kompaktieren.)

Diese langen Pausen k¨onnen unvorhersehbar eintreffen und in Ihrer Dauer, zumindest beim

Standard-Garbage-Collector, nicht beeinflusst werden. Um das Ziel von vorhersagbaren und

konstant kurzen Pausen zu erreichen, wurde von Sun der Garbage First (G1) Collector en-

twickelt.

Hier m¨usste die Anwendung in Langzeittests untersucht und optimiert werden, um optimale

Einstellungen zu finden. Aus Zeitgr¨unden konnte das zwar nicht mehr genauer untersucht wer-

den, es sei aber auf die Artikelreihe

”

Memory Management“ im Java Magazin verwiesen, die mit

der Ausgabe 3.2010 beginnt. Weitere Ansatzpunkte k¨onnten die f¨ur kommerzielle Anwendungen

gedachten Java-Echtzeit-Plattformen: Java Real-Time System von Sun, WebSphere Real Time

von IBM oder JRockit von Oracle sein (siehe [Orac], [IBM] und [Orab]).

4.1.4 System–Plattform

Wie bereits beschrieben, muss die Anwendung leicht um weitere Indikatoren und Handelssys-

teme erweiterbar sein. Mit der OSGi Plattform, wurde eine optimale L¨osung gefunden, da sie

zum Einspielen von Erweiterungen nicht gestoppt werden muss und als Modulsystem diese An-

forderung explizit unterst¨utzt. Sie bildet die Grundlage f¨ur die Serveranwendung, w¨ahrend die

Clientanwendung auf Eclipse RCP basiert.

4.2 Datenspeicherung

Das Datenmodell wurde aus den Erkenntnissen der vorherigen Kapitel extrahiert und ist in

Form eines Entity-Relationship-Modells (ERM) auf den Seiten 64 und 65 dargestellt. Um die

Beziehungen zwischen den Entit¨aten besser zu kennzeichen, wurde, in Abweichung zu Chen,

die

”

ist ein“-Beziehung mit einer gestrichelten Linie markiert.

Das Datenmodell stellt unterschiedliche technische Anforderungen, an das Persistieren der

Daten. Diese sollen in den nachfolgenden Unterkapiteln diskutiert werden.

4.2.1 Trade-, Order- und Kontodaten

Bei den Trade-, Order1

- und Kontodaten handelt es sich um gut strukturierte Daten, die leicht

zu normalisieren sind. Einzige Besonderheit ist, dass eine Transaktionsbehandlung ben¨otigt

wird. So besteht z.B. ein PAMM-Trade aus vielen einzelnen Trades und damit eine Aktion zum

Speichern auch aus einzelnen Speicheroperationen, die gemeinsam ausgef¨uhrt und abgeschlossen

werden m¨ussen. Nur dann ist die Konsistenz und Integrit¨at der Daten gew¨ahrleistet.

1Der Begriff der Order wird ab hier in zwei verschiedenen Zusammenh¨angen verwendet. Eine Order ist zum

einen ein Auftrag an das System, einen offenen Trade zu ¨andern oder zu schließen. Zum Anderen kann ein Trade

vom Typ: Pending Order oder Market Order sein.](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-39-320.jpg)

![KAPITEL 4. ENTWURF 32

Damit eignen sich insbesondere relationale Datenbanken f¨ur die Benutzung als Speicherl¨o-

sung. Diese sind durch den Einsatz von Index- und Caching-Mechanismen, anderen L¨osungen

wie z.B. dem Datei-basierten Speichern ¨uberlegen und bieten meist eine Transaktionsverwal-

tung. Weiterhin skalieren Datenbanken sehr gut mit wachsenden Anforderungen, da Sie auf

extra Rechner verlagert und geclustert werden k¨onnen.

Aus diesem Grund, wird sich f¨ur eine relationale Datenbank als Speicherl¨osung entschieden,

genauer MySQL mit der Speicher Engine: InnoDB2

. Die Wahl fiel hierbei auf die InnoDB, da

sie im Gegensatz zu MyISAM Transaktionen unterst¨utzt.

4.2.2 Parameterdaten f¨ur automatische Handelssysteme

Die automatischen Handelssysteme haben eine unterschiedliche Anzahl von Einstellungspara-

metern, mit einem vorgegeben Satz von unterschiedlichen Basis-Datentypen. Diese Parameter

werden im Diagramm C.8 als payload bezeichnet.

Das Problem ist hier, dass sich eine von System zu System unterschiedliche Anzahl der

Einstellungsparameter mit jeweils unterschiedlichen Datentypen nicht so einfach in einer rela-

tionalen Datenbank abbilden l¨asst. Eine M¨oglichkeit w¨are das Umwandeln der Parameter-Daten

in einen String, wobei die einzelnen Parameter durch einen Delimeter getrennt sind. Eine weitere

M¨oglichkeit w¨are das Umwandeln in Bin¨ardaten und das Abspeichern als BLOB3

.

Da diese Daten dann Key-Value-Paare darstellen, k¨onnte auch das Verwenden darauf spezial-

isierter Key-Value- oder auch NoSQL-DB genannten Datenbanken, wie z.B. BerkleyDB, Mon-

goDB oder CouchDB, in Betracht gezogen werden. Bei der geringen Anzahl von Datens¨atzen

w¨urde sich eine Datenbank nur f¨ur die Parameter-Daten der Handelssysteme allerdings nicht

lohnen.

Es wurde sich schliesslich f¨ur das Speichern als serialisierte Objekte entschieden, da keine

besonderen Anforderungen vorliegen, die den Einsatz von anderen Speicherformen rechtfertigen

w¨urden.

4.2.3 Tick- und Bardaten

Wie bereits beschrieben, werden die f¨ur Bars4

ben¨otigten Preise: Open, High, Low und Close

aus der Analyse von Rohdaten, den Tick-Daten, gewonnen. Diese Daten werden von den au-

tomatischen Handelssystemen und den Indikatoren ben¨otigt.

Eine Besonderheit ist, dass z.B. Indikatoren immer Zugriff auf die aktuellen und die his-

torischen Daten f¨ur einen bestimmten Zeitraum ben¨otigen. So braucht ein 200er Moving Aver-

age auf Tagesbasis immer Zugriff auf die letzten 199 Tagesbars und auf den aktuellen Tagesbar,

2siehe [MySb]

3BLOB (binary large object) ist ein MySQL-Datentyp zum Abspeichern von Bin¨ardaten, siehe [MySa].

4Anstatt Candlestick wird ab jetzt der Begriff Bar verwendet. Beide stellen Container f¨ur die Preise: Open,

High, Low und Close dar und k¨onnen deshalb in diesem Kontext synonym verwendet werden.](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-40-320.jpg)

![KAPITEL 4. ENTWURF 33

um den aktuellen Moving Average zu berechnen. Um ad hoc die Moving Average Werte f¨ur

die letzten 4 Bars zu berechnen, m¨ussten also die Tickdaten der letzten 204 Tage ausgewertet

werden.

Nun ist es kein Problem die Tick-Daten in einer relationalen Datenbank zu speichern. Da-

raus dann mit Hilfe von SQL-Abfragen die Bars zu extrahieren, w¨are allerdings eine denkbar

langsame L¨osung, bei ca. 100.000 Ticks pro Tag, pro W¨ahrungspaar.

Eine einfachere und effizientere L¨osung ist das Berechnen der Bars anhand der laufenden

Tickdaten. Dabei wird, um bei den Tagesbars zu bleiben, f¨ur jeden Tag um 0 Uhr ein neuer

Bar erstellt und der alte Bar gespeichert. Der neue Bar speichert bei Er¨offnung den aktuellen

Marktpreis als Open-, High-, Low- und Close-Preis. Bei jedem Tick wird der Close-Preis gesetzt

und gepr¨uft ob ggf. auch High und Low neu gesetzt werden m¨ussen. Da diese Operationen im

Arbeitsspeicher ablaufen, sind Sie sehr schnell, auch der Speicherverbrauch ist sehr gering. Das

wird f¨ur alle geforderten Zeitebenen und W¨ahrungspaare gemacht. Diese Bar-Daten k¨onnten in

einer Datenbank gespeichert werden.

Alternativ k¨onnten Tickdaten in Dateiform gespeichert und verschiedene L¨osungen, wie

z.B. Apache Hadoop (Eine Implementierung, des von Google ver¨offentlichten Map-Reduce-

Verfahrens), der Rapidminer von Rapid-I oder die Programmiersprache R verwendet werden

(siehe [Apab], [Whi10], [Rap] und [R F]). Diese sind f¨ur die Analyse großer Datenmengen

optimiert. Aus Zeitgr¨unden konnten sie jedoch nicht mehr evaluiert werden.

Aus Performancegr¨unden wird deshalb eine Speicherl¨osung auf Dateibasis einer Datenbank-

l¨osung vorgezogen. Dazu wird f¨ur jedes W¨ahrungspaar ein Ordner angelegt und darin f¨ur jede

Zeitebene eine Datei angelegt. In der Datei werden die Bar-Daten, nach Datum sortiert, in Form

von Bin¨ardaten gespeichert. (Mit dieser L¨osung kann auf Indizes verzichtet werden, außer-

dem belegen Bin¨ardateien weniger Speicherplatz als Textdateien.) Als Zugriffsmethode wird

die NIO-API gew¨ahlt, da diese performanter als die IO-API ist. Beide sind Java-APIs zum

Lesen/Schreiben von Daten aus/in Dateien oder Sockets, wobei NIO erst seit dem JDK 1.4

eingesetzt werden kann und unter anderem Locking (Sperrt den Zugriff auf eine Datei durch

andere Prozesse) unterst¨utzt. Durch Locking-Mechanismen muss die Integrit¨at und Konsistenz

der Daten sichergestellt werden.

4.3 Kommunikationsprotokoll

Als Mittel f¨ur die Kommunikation zwischen Client und Server wurde sich f¨ur ein asynchrones

Kommunikationsprotokoll entschieden. Diese beruhen auf dem Versenden von Nachrichten und

eignen sich insbesondere f¨ur Ereignis gesteuerte Systeme und f¨ur l¨anger laufende Operatio-

nen, wenn die zu ¨ubertragenden Daten nicht sehr groß sind. Außerdem l¨asst sich synchrone

Kommunikation - also der Aufruf von entfernten Methoden - mit tempor¨aren Warteschlangen

simulieren.](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-41-320.jpg)

![KAPITEL 4. ENTWURF 34

Als Framework wurde sich f¨ur den Java Messaging Service5

(JMS) entschieden. JMS seria-

lisiert die Nachrichten, im Gegensatz zu XML-Protokollen wie dem synchronen SOAP, die vom

Nachrichten-Broker je nach Anwendungszweck persistiert werden. JMS skaliert sehr gut, ist

clusterf¨ahig und unterst¨utzt Transaktionen. Tritt z.B. beim Abholen einer Nachricht ein Fehler

auf, so bleibt diese beim Message-Broker und kann erneut abgeholt werden.

Als weitere M¨oglichkeiten, wurden Apache MINA und insbesondere das JBoss Netty-Project,

in Verbindung mit Google Protobuf (Serialisiert Daten in einem besonders kompakten Format.),

in Betracht gezogen (siehe [Apac], [JBo] und [Gooa]). Beide werden als hoch performant be-

trachtet. So ergeben sich bei Netty in Verbindung mit Google Protobuf, Nachrichten die einen

geringeren Speicherverbrauch als JMS-Nachrichten haben und schneller serialisiert und deseri-

alisiert werden6

. Aufgrund des hohen Implementierungsaufwands wurde jedoch JMS bevorzugt.

5siehe [Apaa] und [Abt10] Seite 281 ff.

6siehe [eis], ein aufgrund vorhandenem Source-Code nachvollziehbarer Vergleich zwischen Protobuf-, XML-

und Java-Serialisierung](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-42-320.jpg)

![KAPITEL 5. IMPLEMENTIERUNG 37

Bei einer lokalen Installation w¨are

”

localhost:61616“ ein valider Wert, wenn der Standardport

benutzt wird.

Konnte die Verbindung zum Server hergestellt werden, dann initialisiert die Anwendung

Kontodaten, Tradedaten und Handelssystemdaten. Dazu wird ein RPC simuliert, indem eine

tempor¨are Warteschlange (Queue) erzeugt wird. Im Nachrichten-Header

”

JMSReplyTo“ wird

dieser als Anwort-Queue gesetzt und dem Server bei der Anfrage ¨ubermittelt. Nachdem der

Server geantwortet hat, werden die Daten initialisiert. Dann tr¨agt sich die Anwendung als

Empf¨anger von Tickdaten und Events in die entsprechenden Topics ein, und startet die Haup-

tansicht.

5.2.2 Hauptansicht

Symbolübersicht

Kontenübersicht

Handelssysteme

Tradeübersicht

Abbildung 5.2: FxTrader Client - GUI

Die Benutzerober߬ache (siehe Abbildung 5.2) wurde nach der Workbench-Metapher3

gestal-

tet und ist in Men¨uzeile, Toolbar und Hauptfenster unterteilt. Die in den Usecases definierten

Aktionen k¨onnen entweder ¨uber Kontextmen¨us, Men¨uzeile oder Toolbar ausgel¨ost werden. Diese

Aktionen sind meist nur erlaubt, wenn ein dazu passendes Element ausgew¨ahlt wurde. So muss

z.B. um einen Trade auszul¨osen ein PAMM-Konto ausgew¨ahlt werden. Das Hauptfenster ist un-

terteilt in Symbol¨ubersicht, Konten¨ubersicht, Trade¨ubersicht und einer ¨Ubersicht aller laufend-

en automatischen Handelssysteme.

3siehe [Rei09] Seite 52ff](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-45-320.jpg)

![KAPITEL 5. IMPLEMENTIERUNG 40

Jedes Einzelkonto wird Broker-spezifisch abgebildet, stellt unabh¨angig von anderen Konten

eine Verbindung zum Broker her und bleibt aus Performancegr¨unden immer verbunden. Sie leit-

en die Auftr¨age des API-Controller an den Broker weiter und publizieren ¨uber Events wie, wann

und ob diese Auftr¨age abgewickelt wurden. Außerdem publizieren Sie sofort das ¨Andern von

Konto- und Tradestatus und das aktuelle Kontoguthaben. Das Kontoguthaben wird allerdings

in einem Intervall von 10 Sekunden publiziert. Erst mit dem Publizieren des Kontoguthabens

wird dieses Konto als online betrachtet, um die korrekte Verteilung von PAMM-Trades nach

Kontogr¨osse zu gew¨ahrleisten. Jedes Einzelkonto verarbeitet Auftr¨age ¨uber einen eigenen

”

Sin-

gleThreadExecutor“4

, dadurch wird der API-Controller nicht blockiert.

Jedes Einzelkonto kann weiterhin als Publisher von Tick-Daten fungieren, was im

Komponenten-Diagramm (Seite 67) als Live-Datafeed-Publisher dargestellt wird. Der Publisher

wird durch den PAMM-Controller gew¨ahlt und ver¨offentlicht Tickdaten, an alle Dienste, die

sich unter dem Interface ITicklistener angemeldet haben, nach dem Whiteboard-Pattern. Geht

das Einzelkonto offline, dann findet eine Neuwahl des Publisher durch den PAMM-Controller

statt. Da alle Einzelkonten, egal welcher Broker, als Publisher fungieren k¨onnen, wird die Aus-

fallsicherheit dieses Dienstes erh¨oht.

5.3.2 PAMM-Controller

Der PAMM-Controller implementiert die Interfaces EventHandler, IPAMMAccountController

und IPAMMTradeController und registriert sich als Dienst unter diesen Interfaces. Beim Starten

l¨adt er Trade und Kontodaten vom DAO-Service. Er ist der Mediator zwischen Client-Auftr¨agen

und Broker-API-Controller. Wird z.B. ein PAMM-Trade ausgel¨ost, dann splittet er diesen in

Einzeltrades auf und verteilt sie an die entsprechenden Broker-API-Controller. Er verwaltet die

PAMM-Konten, Einzelkonten, PAMM-Trades und Einzeltrades. Er pflegt die jeweilig m¨oglichen

Zust¨ande, also OrderStatus, AccountStatus, Tradestatus, indem er Events auswertet, genauer

AccountEvents und OrderEvents (siehe Klassendiagramm, Seite 66).

Der PAMM-Controller erstellt einen ServiceTracker um das Registrieren und Deregistrieren

von Broker-API-Controllern zu ¨uberwachen. Geht ein solcher Controller online, dann initialisert

er diesen mit Konto- und Trade-Daten. Geht ein Controller offline, dann setzt er bei allen

dazugeh¨origen Einzelkonten den Status auf offline.

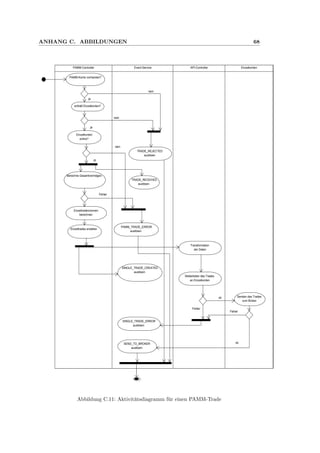

In dem Aktivit¨atsdiagramm (Abbildung C.11, Seite 68) wird exemplarisch das Verarbeiten

eines neuen PAMM-Trades5

dargestellt. Hier werden die einzelnen Vorg¨ange bei der Verar-

beitung und das Ausl¨osen von Events gezeigt, aus Platzgr¨unden musste auf das Darstellen der

Bearbeitung von Events verzichtet werden.

4siehe [Oraa]

5Unter der Vorbedingung, dass der Trade die in Tabelle 2.1 auf Seite 9 dargestellten Bedingungen erf¨ullt](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-48-320.jpg)

![KAPITEL 5. IMPLEMENTIERUNG 41

5.3.3 Account-, Trade-DAO-Service

Wird ein neuer Trade oder ein neues Konto erstellt, so wird das dazugeh¨orige Java-Objekt ¨uber

ein entsprechendes Event verteilt. Der DAO-Service registriert sich als Eventhandler und nimmt

selbst¨andig das Speichern dieser Objekte vor, weiterhin verarbeitet er ¨Anderungen von Trade-

und Kontozust¨anden und speichert sie ab.

Die Verbindung zum SQL-Server wird ¨uber einen Connectionpool6

hergestellt. Dieser h¨alt

immer eine einstellbare Anzahl von Verbindungen offen und ¨offnet bei Bedarf weitere Verbin-

dungen bzw. schließt diese wieder bei Nichtbenutzung. Dadurch muss nicht f¨ur jeden SQL-Befehl

eine Verbindung aufgebaut werden, was relative lange dauern kann und die Performance be-

eintr¨achtigen w¨urde. SQL-Befehle werden in Rahmen von Transaktionen, um Integrit¨at und

Konsistenz der Daten sicherzustellen abgesetzt. Dazu werden Prepared Statements benutzt,

um die Performance zu erh¨ohen.

5.3.4 History-Provider

1 FileChannel output = new RandomAccessFile (getFilename (bar), "rw"). getChannel ();

2 long start = output.size()- BAR_SIZE_IN_BYTES ;

3 FileLock lock = output.lock(start ,BAR_SIZE_IN_BYTES , false );

4 ByteBuffer mapByteBuffer = output.map(FileChannel.MapMode.READ_WRITE , start , BAR_SIZE_IN_BYTES );

5 mapByteBuffer .putLong(bar.getOpenDate (). getTime ());

6 ...

7 mapByteBuffer .flip ();

8 output.position(output.size()- BAR_SIZE_IN_BYTES );

9 output.write( mapByteBuffer );

10 output.close ();

Listing 5.3: Updaten eines Bars mit der NIO-API

Der History-Provider ist ein Dienst zum Bereitstellen von historischen Preisdaten, f¨ur die in

den Anforderungen genannten W¨ahrungspaare und Zeitebenen. Er implementiert die Interfaces

IBarProvider und ITickReceiver.

Der History-Provider baut die History-Daten anhand der Tickdaten auf, wie im vorherigen

Kapitel beschrieben. Der letzte Bar befindet sich immer im Arbeitsspeicher und wird durch

die Tickdaten aktualisiert, dabei wird alle 10 Sekunden ein Backup durchgef¨uhrt. Wird der

aktuelle Bar von anderen Komponenten ben¨otigt, so wird eine Kopie dieses Bar als Antwort

¨ubermittelt, w¨ahrend History-Daten aus der Datei geladen werden.

Das Listing 5.3 zeigt exemplarisch das Updaten des letzten Bars, der sich immer am Ende

der Datei befindet. Im Unterschied zur IO-API, erfolgt der Zugriff auf Dateien ¨uber Channels.

Ein Bar belegt 48 Bytes, also werden die letzten 48 Bytes zum exklusiven Schreiben/Lesen

geblockt. Der Bar wird dann in Form von Bytes in einen Buffer geschrieben. Zum Schluss

wird die Position des Buffers auf 0 zur¨uckgesetzt und der Buffer in die Datei geschrieben.

6siehe [Comb] und [Coma]](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-49-320.jpg)

![KAPITEL 5. IMPLEMENTIERUNG 42

Durch das Schließen des Channels wird die Datei wieder freigegeben. Durch das Locking von

Dateiabschnitten ist es m¨oglich, gleichzeitig in die Datei zu schreiben und daraus zu lesen, ohne

dass sich diese Prozesse behindern.

5.3.5 Indikatoren

Indikatoren (siehe Seite 70) erweitern die abstrakte Klasse Indicator und werden zusammen in

einem Bundle ausgeliefert. Um neue Indikatoren zu installieren, muss dieses Bundle geupdatet

werden. Indikatoren k¨onnen nur ¨uber statische Methoden der Klasse Indicators bezogen werden.

Die Klasse Indicator implementiert das Interface ITickReceiver und ruft bei jedem neuen

Tick die abstrakte Methode

”

calculateIndicator“ auf. Hier findet dann die Berechnung des

aktuellen Indikatorwertes statt. Wird ein Indikator gestartet, so bezieht er History-Daten vom

IBarProvider und beginnt mit der Berechnung der Indikatorenwerte. F¨ur die Berechnung werden

die ben¨otigten Bardaten im Arbeitsspeicher gehalten und mit Hilfe der Tickdaten selbst¨andig

gepflegt, was auch in der Klasse Indicator geregelt ist.

5.3.6 Handelssysteme

Handelssysteme k¨onnen eine Vielzahl von Einstellungs-Parametern haben. F¨ur die Parameter

und das Handelssystem wurden Java-Annotationen definiert. Die Methoden zum Setzen dieser

Parameter und die Klasse des Handelssystems m¨ussen durch Java-Annotationen gekennzeichnet

werden. In der Annotation werden die zur Beschreibung des Parameters ben¨otigten Werte und

etwaige Standardwerte festgelegt (siehe Listing 5.4). In der Annotation der Klasse wird der

Name und die Beschreibung des Handelssystem festgelegt.

1 @Retention( RetentionPolicy .RUNTIME ) @Target( value=METHOD )

2 public @interface ITradingSystemInputParam {

3 String InputParametername ();

4 String InputDescription () default "";

5 String [] AllowedStringValues () default {""};

6 int MinValue () default Integer.MIN_VALUE;

7 int MaxValue () default Integer.MAX_VALUE; }

Listing 5.4: Annotation f¨ur eine Methode

Handelssysteme (siehe Seite 70) k¨onnen in unterschiedlichen Bundles ausgeliefert werden, die

ein oder mehrere Handelssysteme und eine Factory enthalten. Handelssysteme implementieren

das Interface ITradingsystem und werden durch die Factory erzeugt, die das Interface ITrad-

ingSystemFactory implementiert und sich als Service registriert.

Die Factory analysiert beim Starten des Bundles die darin enthaltenen Java-Klassen und

generiert daraus die TradingSystemDescription. Zum Analysieren wird die Java-Reflection-Api

benutzt. Listing 5.5 zeigt ausschnittsweise wie alle Methoden der Klasse untersucht werden

und daraus die Systembeschreibung generiert wird. Diese L¨osung hat den Vorteil, dass jed-](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-50-320.jpg)

![KAPITEL 5. IMPLEMENTIERUNG 43

erzeit neue Handelssysteme zu einem Bundle hinzugef¨ugt werden k¨onnen, ohne dass weitere

Konfigurationen notwendig sind.

1 Class <?> clazz = bundle.loadClass( fullClassName ); ...

2 Method [] methods = clazz.getMethods ();

3 for(Method method : methods)

4 {

5 if(method. isAnnotationPresent ( ITradingSystemInputParam .class ))

6 {

7 ITradingSystemInputParam methodAnnotation = method. getAnnotation

8 ( ITradingSystemInputParam .class );

9 TradingSystemParameterDescription param = new TradingSystemParameterDescription

10 (method.getName (), inputType , methodAnnotation . InputParametername (),

11 methodAnnotation . InputDescription ());

12 ...

Listing 5.5: Annotation f¨ur eine Methode

Der TradingSystemController implementiert das Interface ITradingSystemController und

¨uberwacht sich an-/abmeldende ITradingSystemFactories, um die Beschreibung zu laden und

systemweit zu publizieren. Mit Hilfe dieser Beschreibung kann dann auf Clientseite der Wizard

generiert werden. Der TradingSystemController initialisiert, startet und stoppt die Handelssys-

teme. Beim Starten des Handelssystems ¨ubergibt er den ITradingSystemContext, ¨uber den das

Handelssystem auf PAMM-Konto und History-Daten zugreift.

5.3.6.1 Installieren von Handelssystemen

Bundles k¨onnen ¨uber die OSGi-Konsole installiert werden. Diese Bundles k¨onnen auf der Fest-

platte des Rechners oder z.B. auf einem Webserver liegen. Das Listing 5.6 zeigt das Installieren

und Starten eines Handelssystems, dessen JAR-Datei sich auf der lokalen Festplatte befindet.

1 osgi > install file:c: Pfad_zur_Datei de. tradingSystem .jar

2 Bundle id is 38

3 osgi > start 38

4 Starting de. tradingSystem

Listing 5.6: Handelssysteme installieren

5.3.6.2 Beispiel f¨ur ein Handelssystem

Zum Abschluss zeigt das Listing 5.7 einen Ausschnitt aus einem Handelssystem. Bei jedem Tick

pr¨uft das System, ob sich schneller und langsamer Moving Average gekreuzt haben und er¨ofnet

gegebenenfalls eine neue Position.](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-51-320.jpg)

![Kapitel 6

Software-Test

In Rahmen von Tests sollte ¨uberpr¨uft werden, ob die Anwendung die in der Anforderungs-

analyse ermittelten funktionalen Anforderungen erf¨ullt. Dazu wurden Tests der grafischen Be-

nutzeroberfl¨ache (GUI) und Funktionstests automatisiert durchgef¨uhrt. In GUI-Tests wurden

die wesentlichen Funktionen des Benutzerinfaces und die korrekte Ausf¨uhrung auf Clientseite

betrachtet. Im Rahmen der Funktionstests, wurden die Schnittstellen der Serverkomponenten

untersucht und wie die einzelnen Komponenten auf die Ausf¨uhrung reagieren. Außerdem wur-

den Skalierbarkeits-Tests durchgef¨uhrt um Hardwareanforderungen abzusch¨atzen.

In diesem Kapitel, wird der Entwurf der zu automatisierenden Tests, Ausf¨uhrung und Ergeb-

nisse der Tests beschrieben. Die Testf¨alle entsprechen den Anwendungsf¨allen, die in der An-

forderungsanalyse ermittelt wurden.

6.1 Testumgebung

Die Tests wurden auf einem Rechner mit einem Intel Core i7-860 Prozessor und 8GB RAM

unter Windows 7 x64 ausgef¨uhrt. Client-, Server-Anwendung, JMS-Broker und MySQL-Server

liefen w¨ahrend der Tests auf diesem Rechner. Als JMS-Broker wurden ActiveMQ in der Version

5.4.2 und MySQL in der Version 5.1 verwendet. Die Tests wurden unter Eclipse 3.6 als JUnit-

Plugin-Test bzw. als SWTBot-Test ausgef¨uhrt.

6.2 GUI-Test

Zum Testen des GUI wurden der WindowTester Pro [Goob] von Google und SWTBot (siehe

[Eclb], [Rei09] Seite 217ff) von Eclipse evaluiert. Beide sind kostenlos einsetzbar und erlauben

das externe Testen von SWT-Anwendungen, d.h. sie agieren wie ein Benutzer und f¨uhren Aktio-

nen durch Anklicken von UI-Objekten aus. Sie identifizieren die einzelnen UI-Elemente anhand

von IDs und Labels, also nicht anhand ihrer Position. Dadurch bleiben Testf¨alle auch lauff¨ahig,

wenn die Benutzerober߬ache um weitere UI-Elemente erweitert wird. Sie unterscheiden sich](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-53-320.jpg)

![KAPITEL 6. SOFTWARE-TEST 46

dadurch, dass beim WindowTester der erste Testlauf manuell ausgef¨uhrt und dabei aufgezeich-

net wird. Beim SWT-Bot muss der Tester einen JUnit-Test programmieren.

Zum Testen eignete sich schliesslich nur der SWTBot, da die zu testende Anwendung auch

JFace-Dialoge benutzt, die vom WindowTester nicht unterst¨utzt werden.

6.2.1 Testobjekte

Im Rahmen von GUI-Tests, wird das gesamte System getestet. Testobjekte sind zum einen

das GUI des Clients, aber auch das Zusammenspiel zwischen Client- und Serverkomponenten.

Ein Anwendungsfall muss ¨uber das GUI ausl¨osbar sein und einen entsprechenden Request an

den Server senden. Dieser muss die Aufgabe bearbeiten und Fehler- bzw. Erfolgsmeldungen

zur¨ucksenden, die vom Client verarbeitet und auf der Benutzeroberfl¨ache dargestellt werden.

Ein Test gilt als bestanden, wenn als Ergebnis des Funktionsaufrufs vom Server ein

entsprechendes Event empfangen, vom Controller umgesesetzt und in der GUI angezeigt wurde.

Ein Test gilt, nach einem Timeout von 5 Sekunden, als nicht bestanden, wenn ein Element vom

SWTBot nicht gefunden wurde bzw. der Server nicht wie erwartet geantwortet hat.

6.2.2 Durchf¨uhrung

Um die Tests vorzubereiten musste der Login-Dialog deaktiviert werden, da er vor der Applica-

tion startet und damit auch vor SWTBot. F¨ur die Durchf¨uhrung der Tests wurde ein Projekt f¨ur

ein SWTBot Test-Plugin erstellt. Bei der Erstellung der Testf¨alle musste dann ber¨ucksichtigt

werden, dass Ergebnisse erst nach einer gewissen Zeit vorliegen, da alle Methodenaufrufe zum

Erstellen/L¨oschen von Konten, Trades etc. asynchron sind.

1 public CreateAccountTest (String accountName)

2 { this.accountName = accountName ; }

3 @BeforeClass

4 public static void setup ()

5 { this.bot = new SWTWorkbenchBot (); }

6 @Parameterized .Parameters

7 public static List <Object []> data ()

8 { return Arrays.asList(new Object [][] {{"test1"}, {"test2"}}); }

9 @Test

10 public void canCreatePAMM () throws Exception {

11 bot.menu("Konten"). menu("PAMM erstellen"). click ();

12 bot.shell("Erstelle PAMM");

13 SWTBotText textField1 = bot. textWithLabel ("Name:");

14 textField1.setText(accountName );

15 bot.button("OK"). click ();

16 }

Listing 6.1: SWTBot-Test - Testfall: Erstellen eines PAMM-Kontos

Das Listing 6.1 zeigt ausschnittsweise den Testfall: PAMM-Konto erstellen. Vor jedem Test-

lauf werden eventuell ben¨otigte Objekte wie z.B. der SWTBot oder Testobjekte initialisiert.](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-54-320.jpg)

![KAPITEL 7. FAZIT 50

alternativen L¨osungsans¨atze in Betracht gezogen werden. Insbesondere scheint hier die L¨osung

f¨ur die Ermittlung und Pflege der History-Daten problematisch, da sie einen Single Point of

Failure darstellt.

7.3 Ausblick

Um die im Rahmen dieser Arbeit entwicklelte Anwendung marktreif zu machen, m¨ussten die

Probleme beseitigt und Ausfallsicherheit sowie Sicherheit der Daten erh¨oht werden. Desweiteren

sollte das FIX-Protokoll in Betracht gezogen werden, da hier die Anbindungen an die Broker,

durch eine eigene Implementierung, besser auf die individuellen Anforderungen zugeschnitten

werden k¨onnen.

Weiterhin w¨unschenswert w¨ahre das Anzeigen von Charts und Indikatoren, z.B. mit Hilfe

des Business Intelligence and Reporting Tools von Eclipse (BIRT Project, [Ecla]). Ausserdem

sollte eine M¨oglichkeit geschaffen werden, um Handelssysteme und Indikatoren direkt ¨uber die

Anwendung zu erstellen, oder diese aus anderen Brokerprogrammen zu konvertieren.](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-58-320.jpg)

![Literaturverzeichnis

[Abt10] Abts, Dietmar: Masterkurs Client/Server - Programmierung mit Java.

Vieweg+Teubner, 2010

[Apaa] Apache Software Foundation: Apache - ActiveMQ. http://activemq.

apache.org/, Abruf: 21.12.2010

[Apab] Apache Software Foundation: Apache - Hadoop. http://hadoop.apache.

org, Abruf: 22.12.2010

[Apac] Apache Software Foundation: Apache - MINA Project. http://mina.

apache.org/

[Coma] Commons, Apache: Database Connection Pool API. http://commons.apache.

org/dbcp/apidocs/org/apache/commons/dbcp/package-summary.html

[Comb] Commons, Apache: Java Class GenericObjectPool. http://commons.apache.org/

pool/apidocs/org/apache/commons/pool/impl/GenericObjectPool.html

[Ebe] Ebert, Ralf: RCP Buch - JFace Data Binding. http://www.ralfebert.de/

rcpbuch/jface_data_binding/, Abruf: 27.03.2011

[Ecla] Eclipse Foundation: BIRT Project. http://www.eclipse.org/birt/phoenix/

intro/

[Eclb] Eclipse Foundation: SWTBot. http://www.eclipse.org/swtbot/

[eis] eishay: Protobuf with option optimize for SPEED. http://www.eishay.com/

2008/11/protobuf-with-option-optimize-for-speed.html

[eSia] eSignal: KnowledgeBase: Technical Analysis Dictionary - MACD. http://kb.

esignal.com, Abruf: 13.03.2011

[eSib] eSignal: KnowledgeBase: Technical Analysis Dictionary - Moving Average. http:

//kb.esignal.com, Abruf: 13.03.2011

[FP] FIX Protocol, Ltd: FIX Protocoll - Industry-Driven Messaging Standard. http:

//www.fixprotocol.org/, Abruf: 28.03.2011](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-59-320.jpg)

![LITERATURVERZEICHNIS 52

[Gooa] Google: Google - Protocol Buffers. http://code.google.com/p/protobuf/

[Goob] Google: WindowTester Pro. http://code.google.com/intl/de-DE/

javadevtools/wintester/html/index.html

[IBM] IBM: WebSphere Real Time . http://www-01.ibm.com/software/webservers/

realtime/

[JBo] JBoss Community: JBoss - Netty Project. http://www.jboss.org/netty.html

[MLA10] McAffer, J. ; Lemieux, J.-M. ; Aniszczyk, C.: Eclipse Rich Client Platform,

Second Edition. Addison-Wesley, 2010

[Mon] Monetary and Economic Department, Triennial Central Bank Survey: For-

eign exchange and derivatives market activity in April 2010. http://www.bis.

org/publ/rpfx10.pdf?noframes=1, Abruf: 03.01.2011

[Mur06] Murphy, John J.: Technische Analyse der Finanzm¨arkte. FinanzBuch Verlag,

M¨unchen, 2006

[MySa] MySQL: Referenzhandbuch : Kapitel 11.4.3. Die Spaltentypen BLOB und TEXT.

http://dev.mysql.com/doc/refman/5.1/de/blob.html

[MySb] MySQL: Referenzhandbuch : Kapitel 14.2. InnoDB-Tabellen. http://dev.mysql.

com/doc/refman/5.1/de/innodb.html

[Och04] Ochynski, Dr. W.: Strategien an den Devisenm¨arkten: Eine Anleitung f¨ur die

Praxis unter Ber¨ucksichtigung der Euro-Besonderheiten. Betriebswirtschaftlicher

Verlag Dr. Th. Gabler/GWV Fachverlage GMBH, Wiesbaden, 2004

[Oraa] Oracle: Java Class Executors. http://download.oracle.com/javase/1.5.0/

docs/api/java/util/concurrent/Executors.html

[Orab] Oracle: JRockit. http://download.oracle.com/docs/cd/E13150_01/jrockit_

jvm/jrockit/docs30/index.html

[Orac] Oracle: Sun Java Real-Time System. http://java.sun.com/javase/

technologies/realtime/index.jsp

[OSGa] OSGi Alliance: OSGi Release 4.2 Core Specification. http://www.osgi.org/

Download/File?url=/download/r4v42/r4.core.pdf, Abruf: 28.12.2010

[OSGb] OSGi Alliance: OSGi Release 4.2 Service Compendium. http://www.osgi.org/

Download/File?url=/download/r4v42/r4.cmpn.pdf, Abruf: 28.12.2010

[R F] R Foundation: The R Project for Statistical Computing. http://www.

r-project.org, Abruf: 06.04.2011](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-60-320.jpg)

![LITERATURVERZEICHNIS 53

[Rap] Rapid-i: Rapid Miner. http://www.rapid-i.com, Abruf: 06.04.2011

[Rei09] Reichert, S.: Eclipse RCP im Unternehmenseinsatz. dpunkt.verlag, Heidelberg,

2009

[Whi10] White, Tom: Hadoop - The Definitive Guide. O’Reilly, 2010

[WHKL08] W¨utherich, G. ; Hartmann, N. ; Kolb, B. ; L¨ubken, M.: Die OSGi Service

Platform. dpunkt.verlag, Heidelberg, 2008

[Wika] Wikipedia: Candlestick pattern. http://en.wikipedia.org/wiki/Candlestick_

pattern, Abruf: 13.03.2011

[Wikb] Wikipedia: Chart pattern. http://en.wikipedia.org/wiki/Chart_pattern,

Abruf: 13.03.2011

[wikc] wikipedia: OSGi Bundle Life-Cycle. http://en.wikipedia.org/wiki/OSGi](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-61-320.jpg)

![Anhang B

JFace Data Binding

JFace Data Binding1

bietet eine weitere M¨oglichkeit um Datenmodell und UI-Elemente

miteinander zu verkn¨upfen. Im Gegensatz zum Content Provider kann hier auf den Einsatz

von eigenen Listener-Objekten verzichtet werden, da das Framework die Synchronisierung au-

tomatisch ¨ubernehmen kann. Dazu m¨ussen f¨ur Datenmodell-Objekt und UI-Element sogenannte

Observables erstellt werden, dass sind Objekte, die bei Ver¨anderungen ein Ereignis ausl¨osen.

Unterst¨utzt werden Datenmodell-Objekte, bei denen es sich um Beans, Objekte die den

PropertyChangeSupport gem¨aß der Java Bean Spezifikation implementieren, oder um POJOs

(plain old java objects) handelt. Entsprechende Observables werden dann mit Hilfe der Fac-

tories: BeansObservables oder PojoObservables erzeugt. Das bedeutet auch f¨ur POJOs, dass

getter- und setter-Methoden, f¨ur die zu ¨uberwachenden Eigenschaften des Objekts, immer dem

Schema:

{get|set}+<Eigenschaftsname(beginnend mit Großbuchstaben)>

entsprechen m¨ussen, z.B. getFirstName(), f¨ur die Eigenschaft: firstName.

Listing B.1: Beispiel f¨ur ein Binding zwischen Text-Element und DatenModell-Objekt

1 Person person = new Person ...

2 Text firstNameText = new Text ...

3 DataBindingContext bindingContext = new DataBindingContext ();

4 IObservableValue widgetValue = SWTObservables .

5 observeText(firstNameText , SWT.Modify );

6 IObservableValue modelValue = BeansObservables .

7 observeValue (person , "firstName");

8 bindingContext .bindValue(widgetValue , modelValue );

¨Uber ein Binding, das vom DatabindingContext verwaltet wird, werden zwei Observables

miteinander verbunden (siehe Listing B.1). F¨ur das Binding k¨onnen verschiedene Update-

1vgl. [Ebe]](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-65-320.jpg)

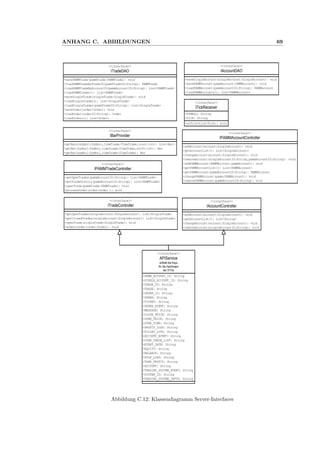

![ANHANG C. ABBILDUNGEN 70

<<interface>>

ITradingsystem

+initialize(symbol:Symbol[],timeframe:Timeframe): void

+getMagicNumber(): int[]

+onUpdate(tick:Tick): void

+onStart(context :ITradingSystemContext ): void

+onStop(): void<<interface>>

ITradingSystemContext

+getPammAccountName(): String

+getBalance(): double

+getEquity(): double

+getClosedTrades(symbol:Symbol): List<PAMMTrade>

+getOpenTrades(symbol:Symbol): List<PAMMTrade>

+getTrade(tradeID:String): PAMMTrade

+getTrade(symbol:Symbol,magicNumber:int): PAMMTrade

+registerTradeListener(listener:OrderListener): void

+unregisterTradeListener(): void

+openTrade(magic:int,tradeType:TradeType,symbol:Symbol,

volume:double,takeProfit:double,stopLoss:double,

requestedOpenPrice:double): void

+processOrder(order:Order): void

+getBar(symbol:Symbol,timeframe:Timeframe): Bar

+getBar(symbol:Symbol,timeframe:Timeframe,shift:int): Bar

+log(level:int,message:String): void

<<interface>>

ITradingSystemController

+startSystem(dto:TradingSystemInputDTO): void

+stopSystem(systemID:String): void

+getTradingSystemDescriptions(): List<TradingSystemDescription>

+getRunningSystems(): List<TradingSystemInputDTO>

<<interface>>

ITradingSystemFactory

+getTradingSystemDescriptions(): List<TradingSystemDescription>

+getInstance(dto:TradingSystemInputDTO): ITradingsystem

<<interface>>

OrderListener

+onOrderEvent(event:OrderEvent,orderID:String,

pammTradeID:String): void

<<enumeration>>

InputType

+BOOL

+DOUBLE

+INTEGER

+STRING

TradingSystemParameterDescription

-methodName: String

-inputType: InputType

-allowedStringValues: String[]

-inputParametername: String

-inputDescription: String

-minValue: Integer

-maxValue: Integer

TradingSystemDescription

-className: String

-systemName: String

-description: String

-parameterList: List<TradingSystemParameterDescription>

<<imlements ITickReceiver, ITradingSystemContext, EventHandler>>

TradingSystemContextImpl

-system: ITradingsystem

-orderListener: OrderListener

-symbolArray: Symbol[]

-pammAccountID: String

+handleEvent(event:Event): void

+onTick(tick:Tick): void

<<abstract, implements ITickReceiver>>

Indicator

-timeframe: Timeframe

-symbol: Symbol

-barList: List<Bar>

-history: Integer

Anzahl von Indikatorwerten

-shift: Integer

0 = aktueller Bar, 1 = letzter Bar

-started: boolean

#Indicator(timeframe:Timeframe,symbol:Symbol,

shift:int,context:BundleContext): Indicator

#start(): void

+<<abstract>> getName(): String

+<<abstract>> getDescription(): String

#<<abstract>> calculateIndicator(): void

+onTick(tick:Tick): void

MovingAverage

-period: Integer

-method: Integer

-maxPeriod: Integer

-minPeriod: Integer

+getValue(shift:Integer): Double

Indicators

+MovingAverage(timeframe:Timeframe,symbol:Symbol,

period:Integer,method:String,

shift:Integer): MovingAverage const

Abbildung C.13: Klassendiagramm - Indikatoren und Handelssysteme](https://image.slidesharecdn.com/2cd48214-77d2-4a22-8ec3-15bc3bb14238-150513085602-lva1-app6891/85/Entwicklung-eines-Frameworks-zum-automatisierten-Handel-eines-Multi-Broker-PAMM-Accounts-78-320.jpg)