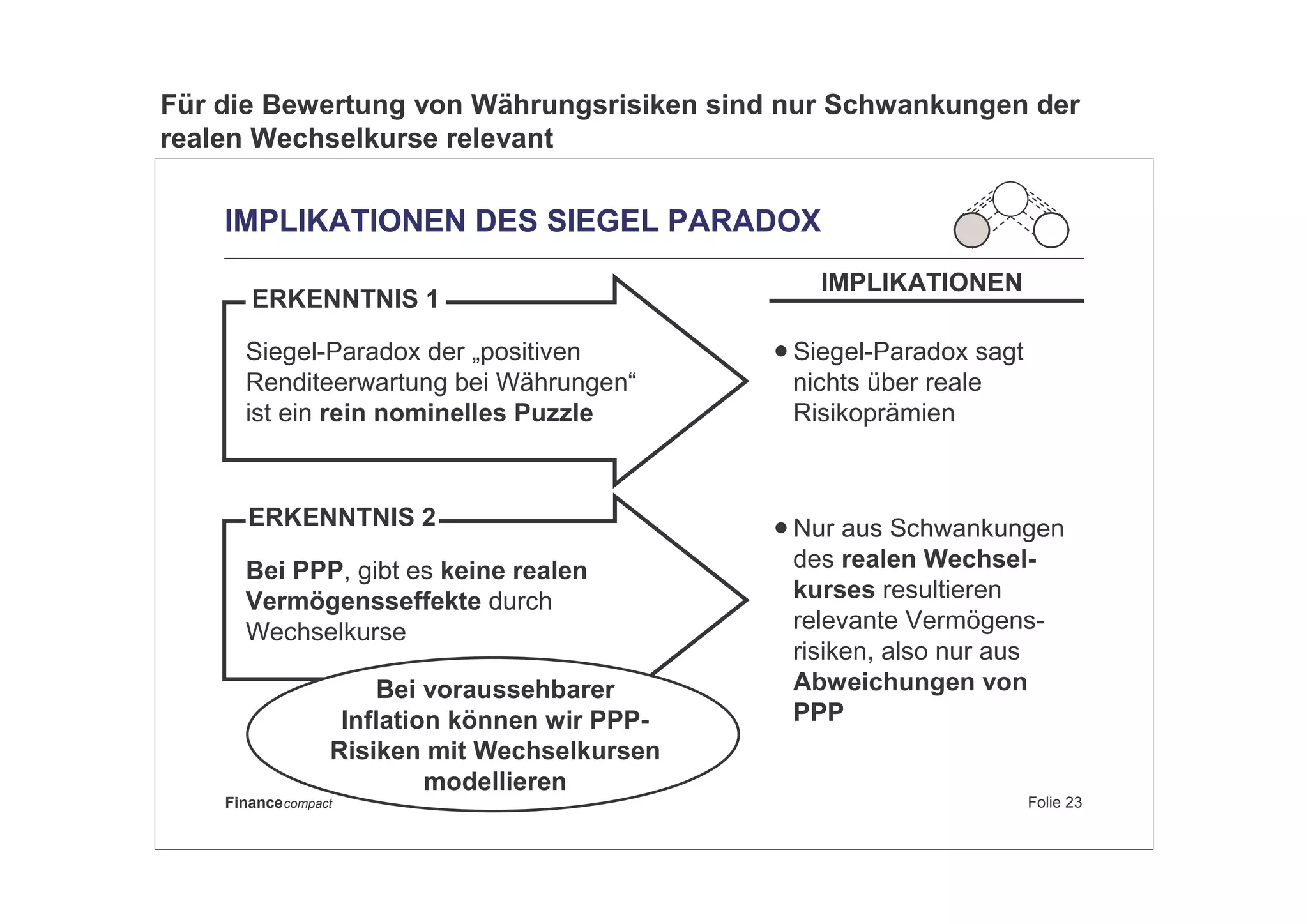

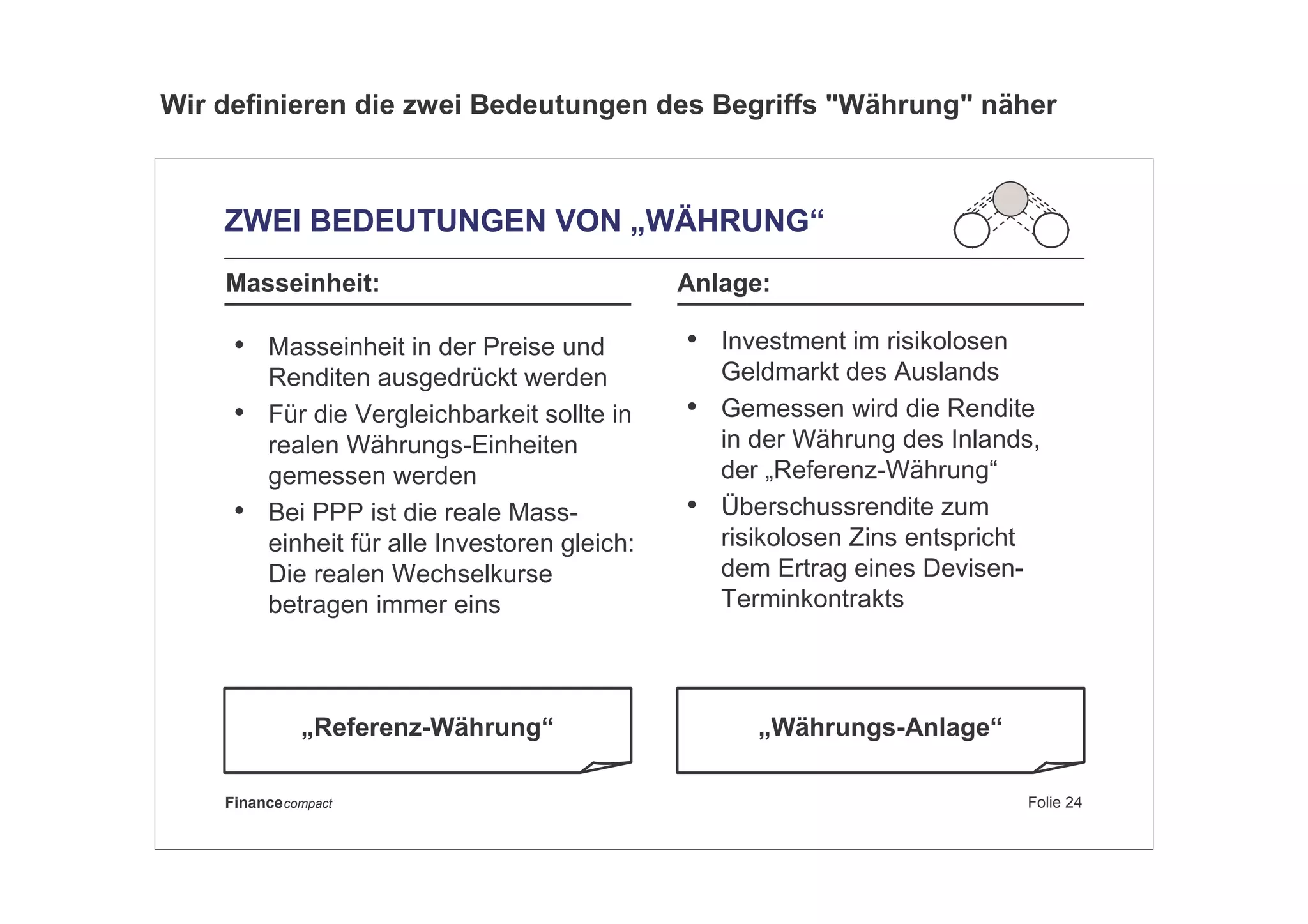

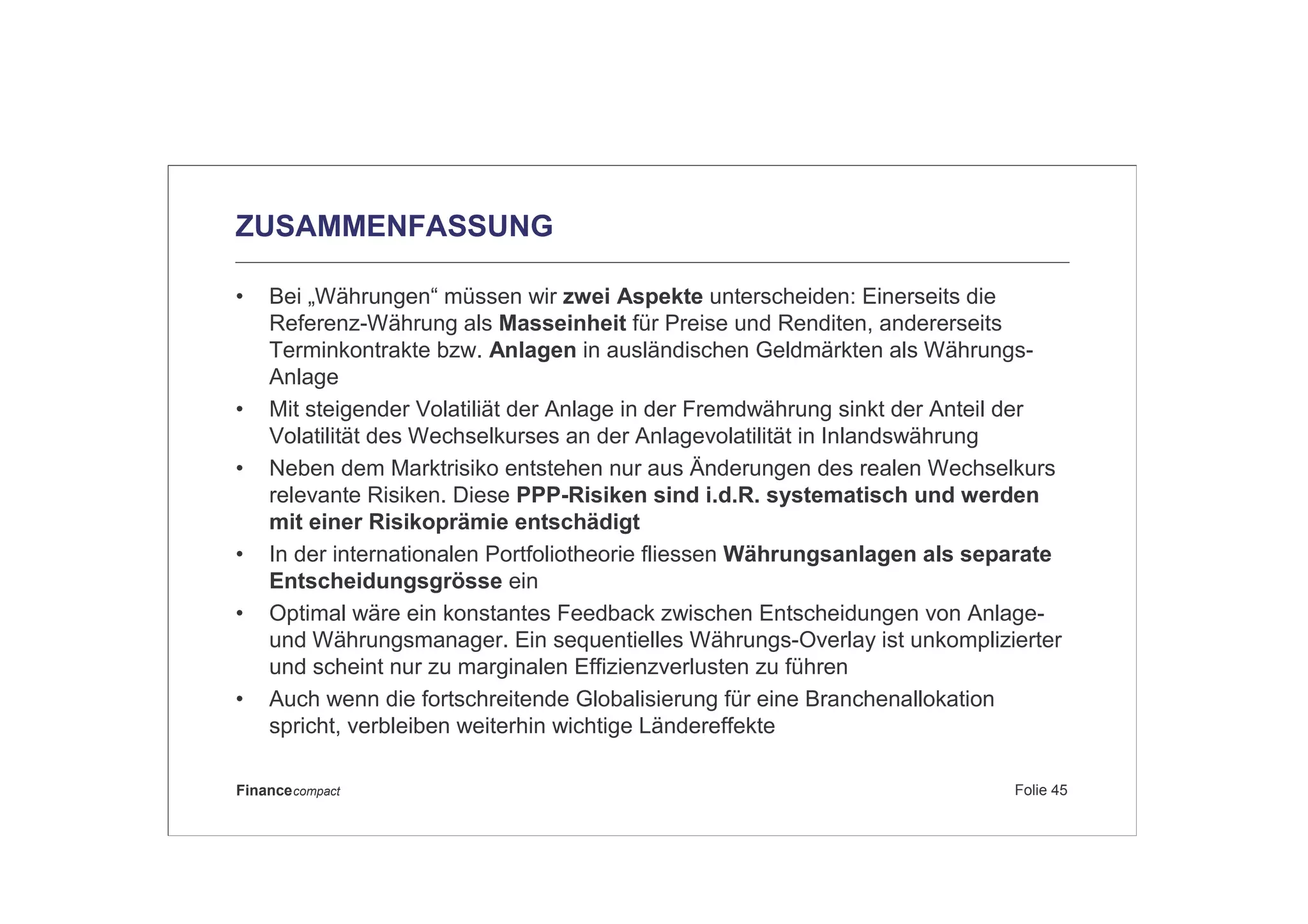

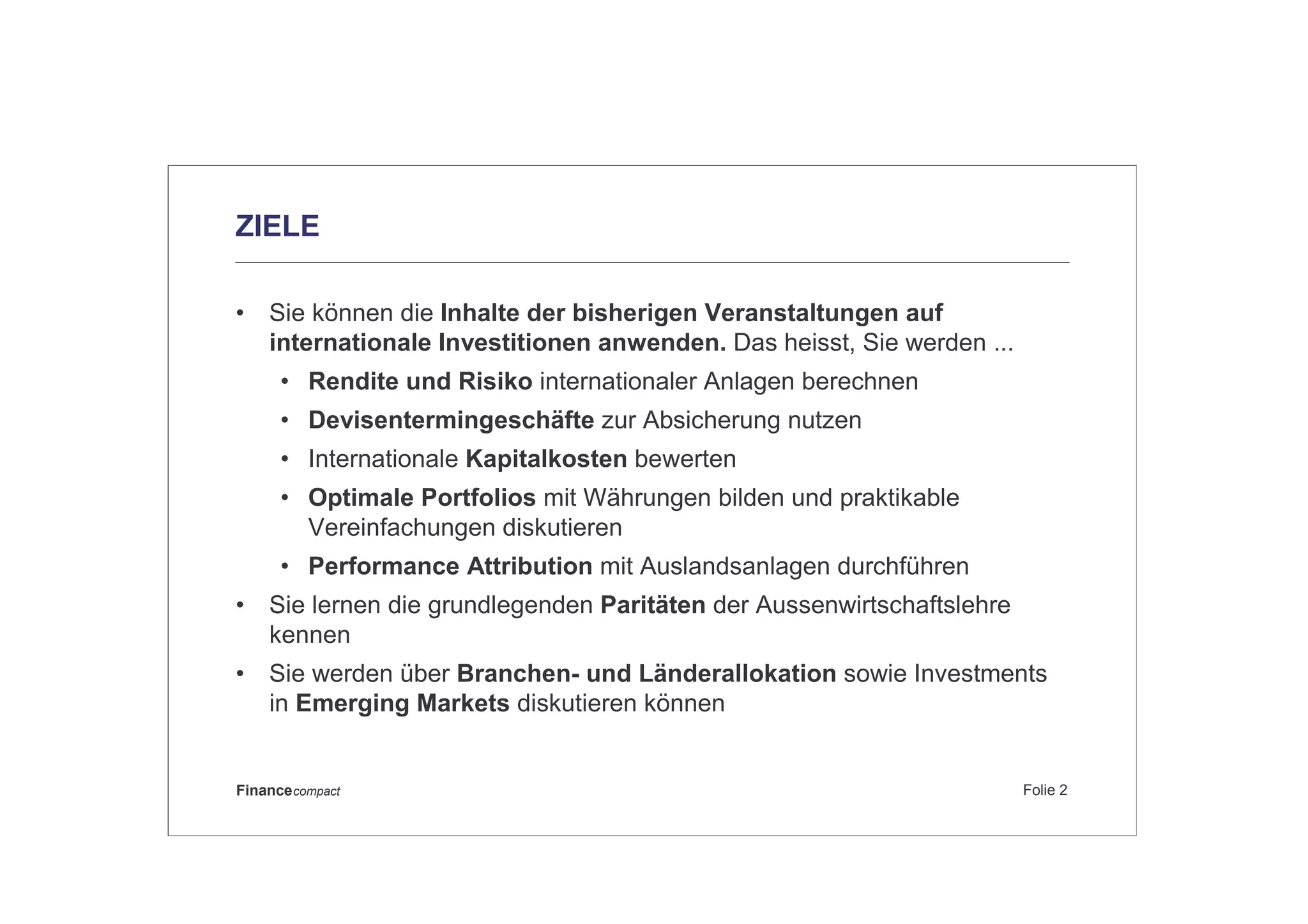

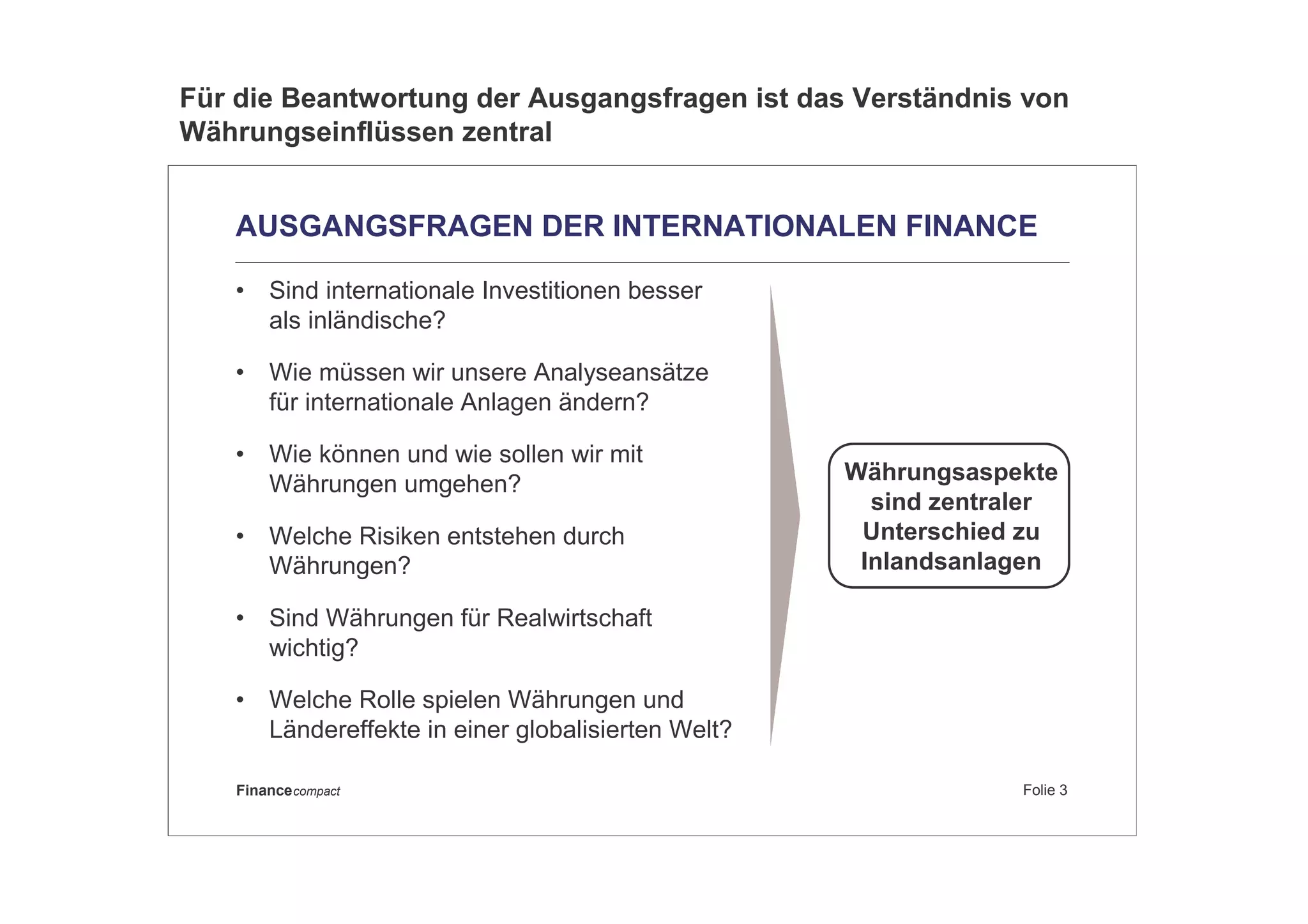

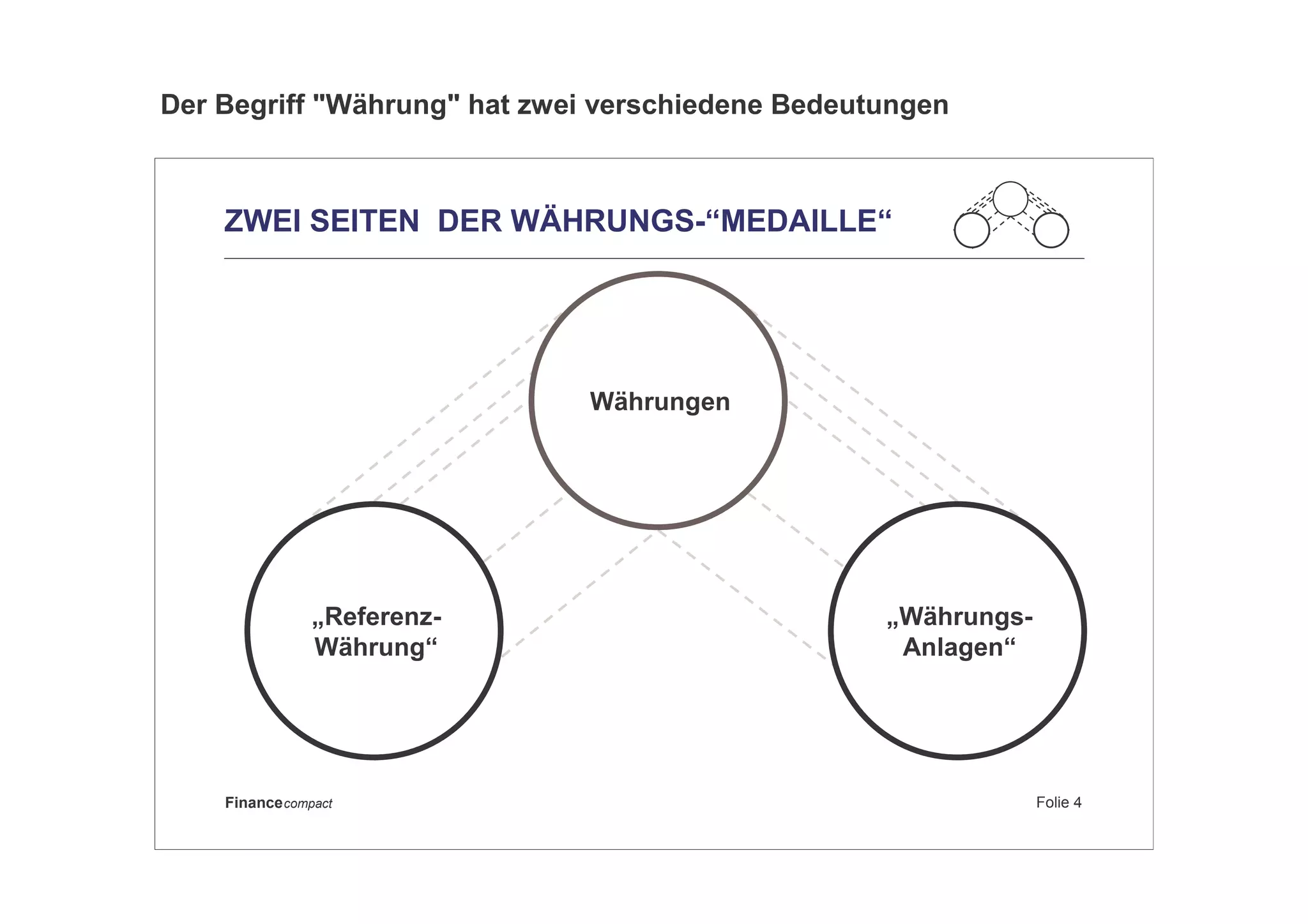

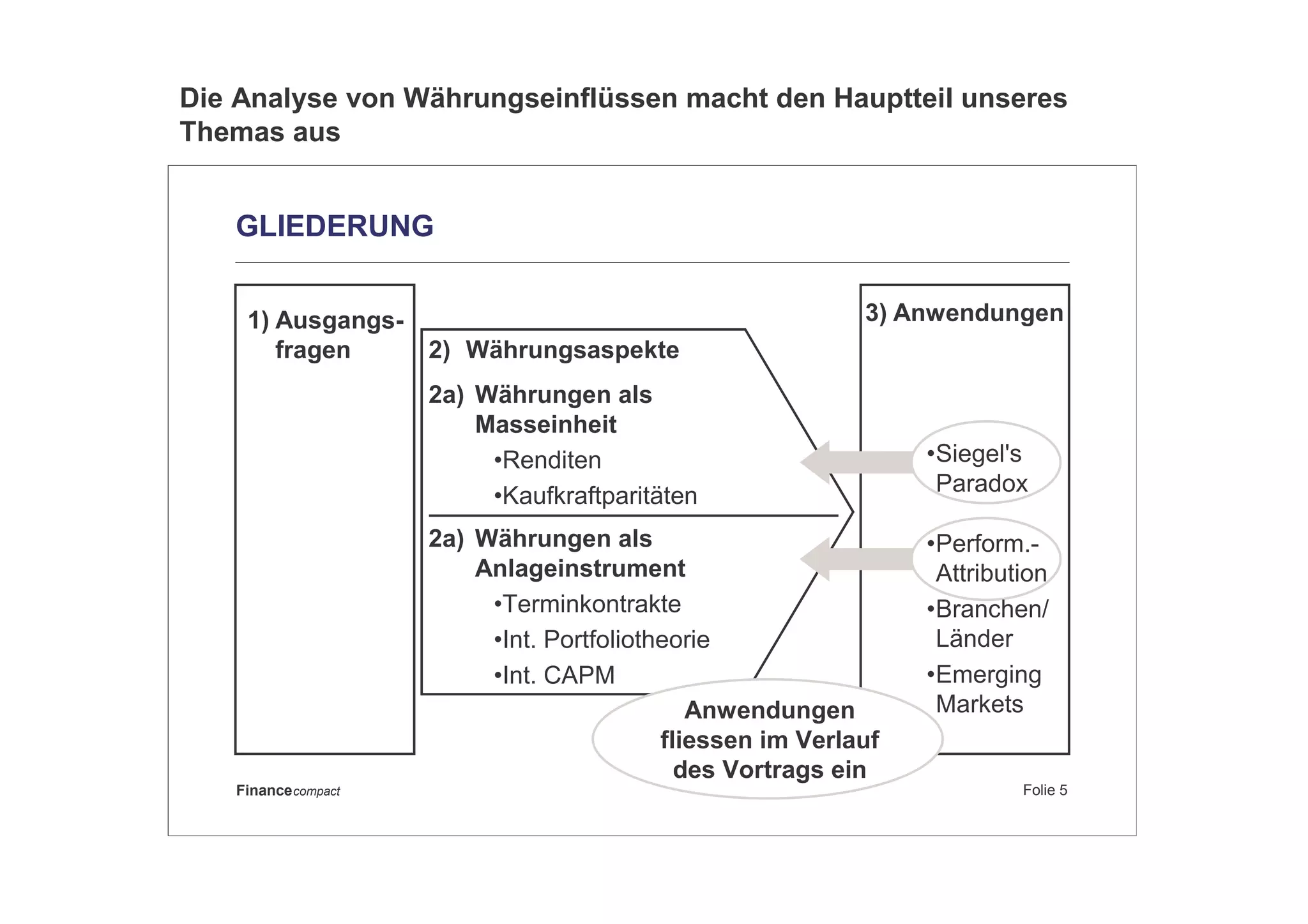

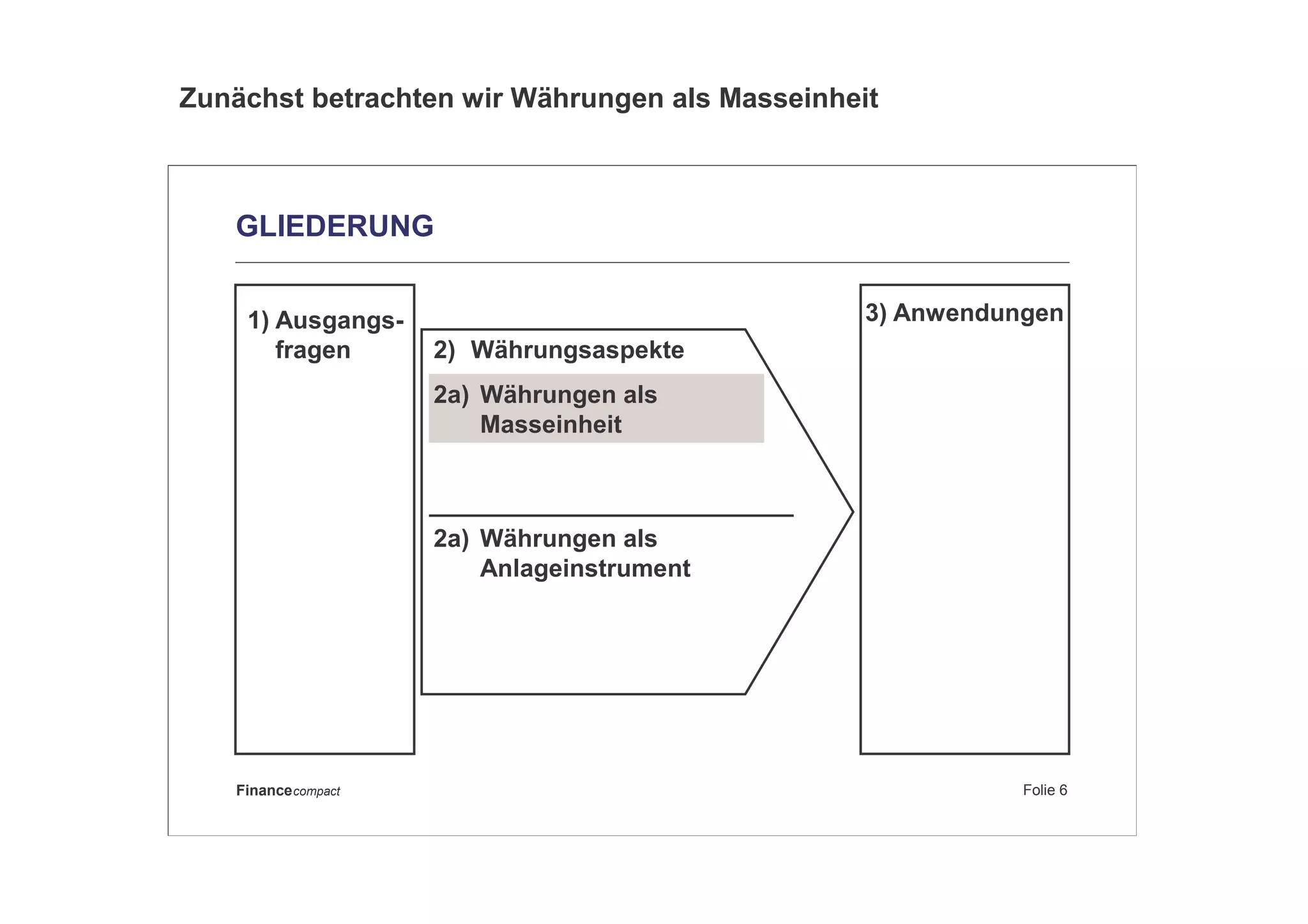

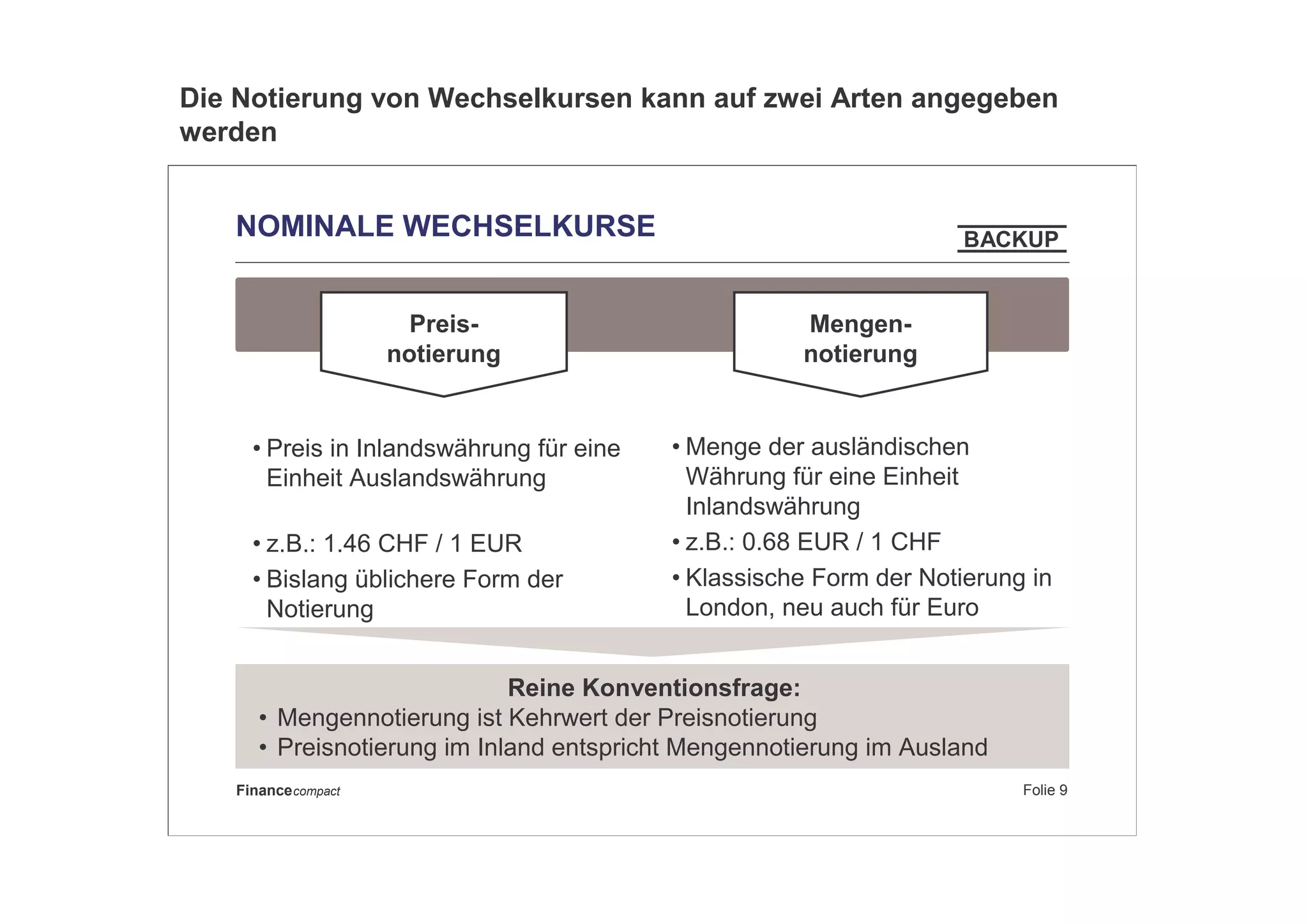

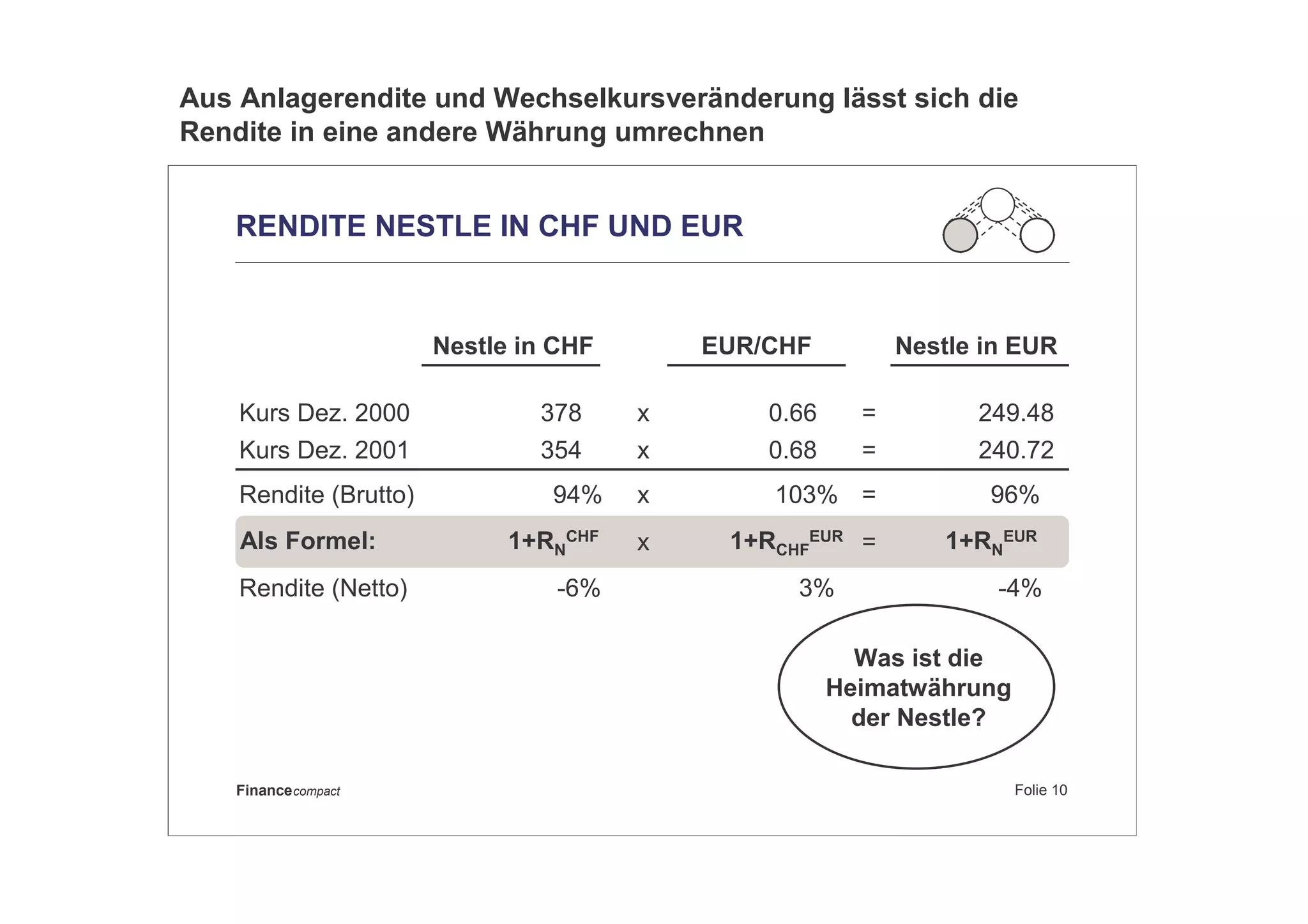

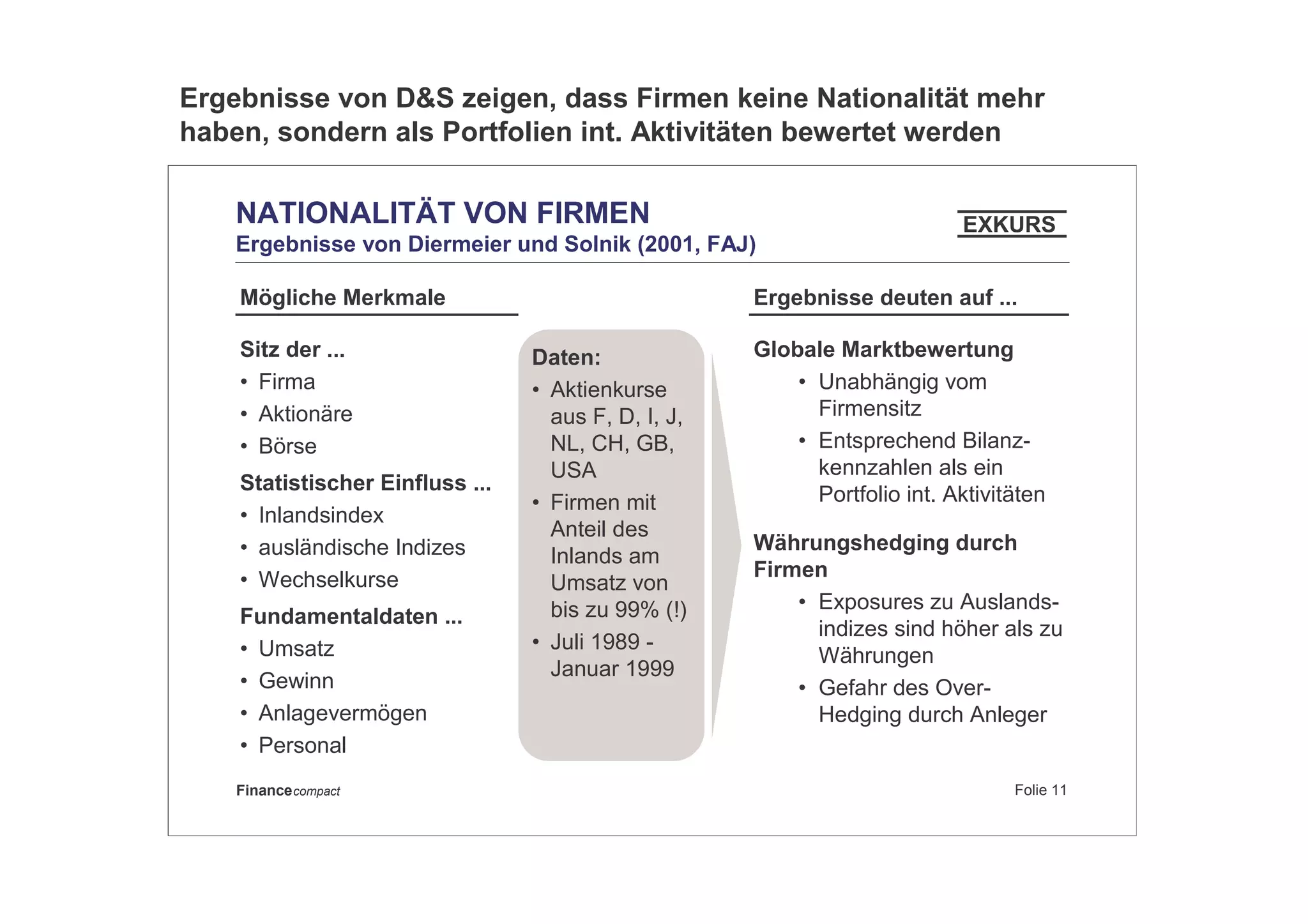

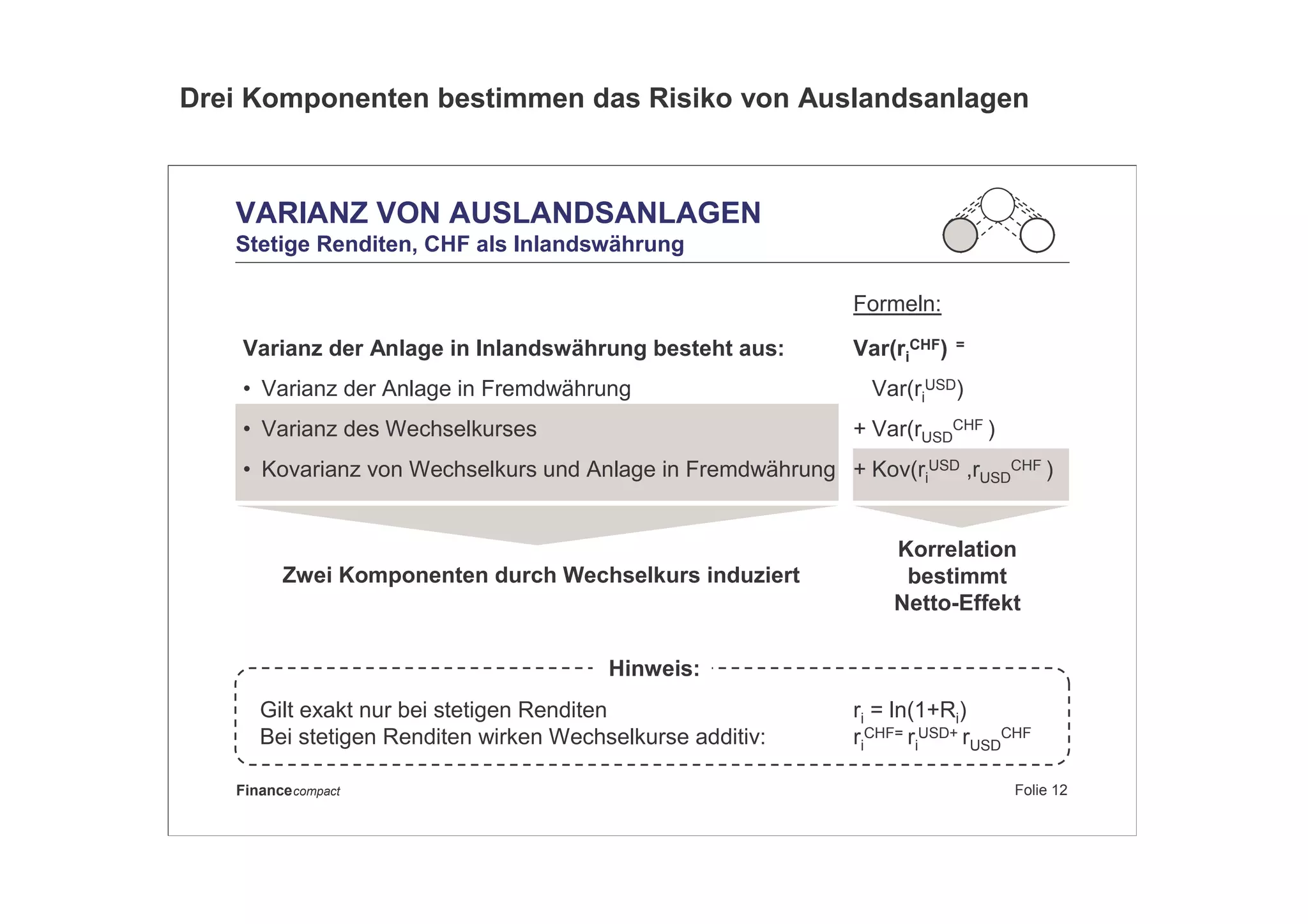

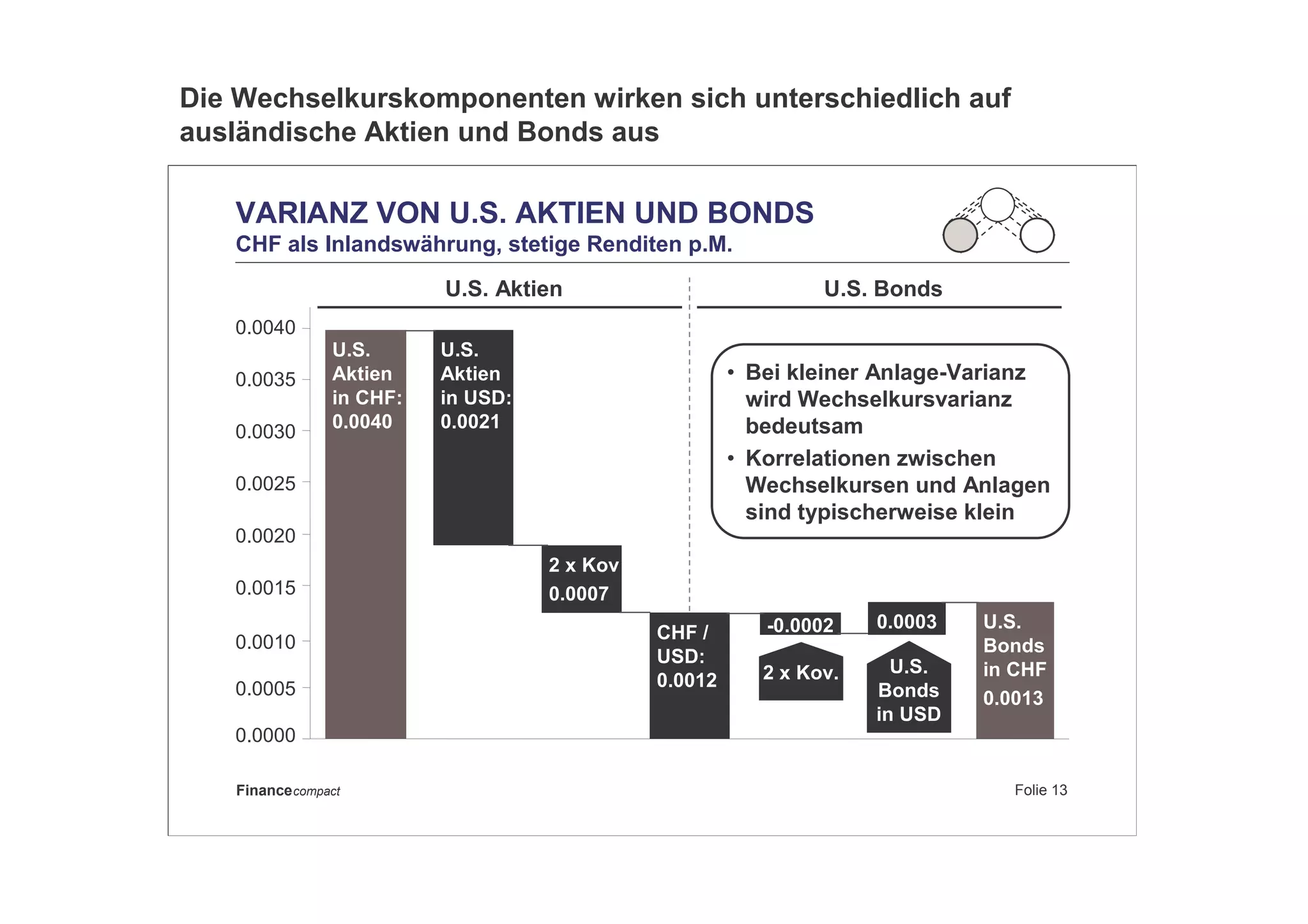

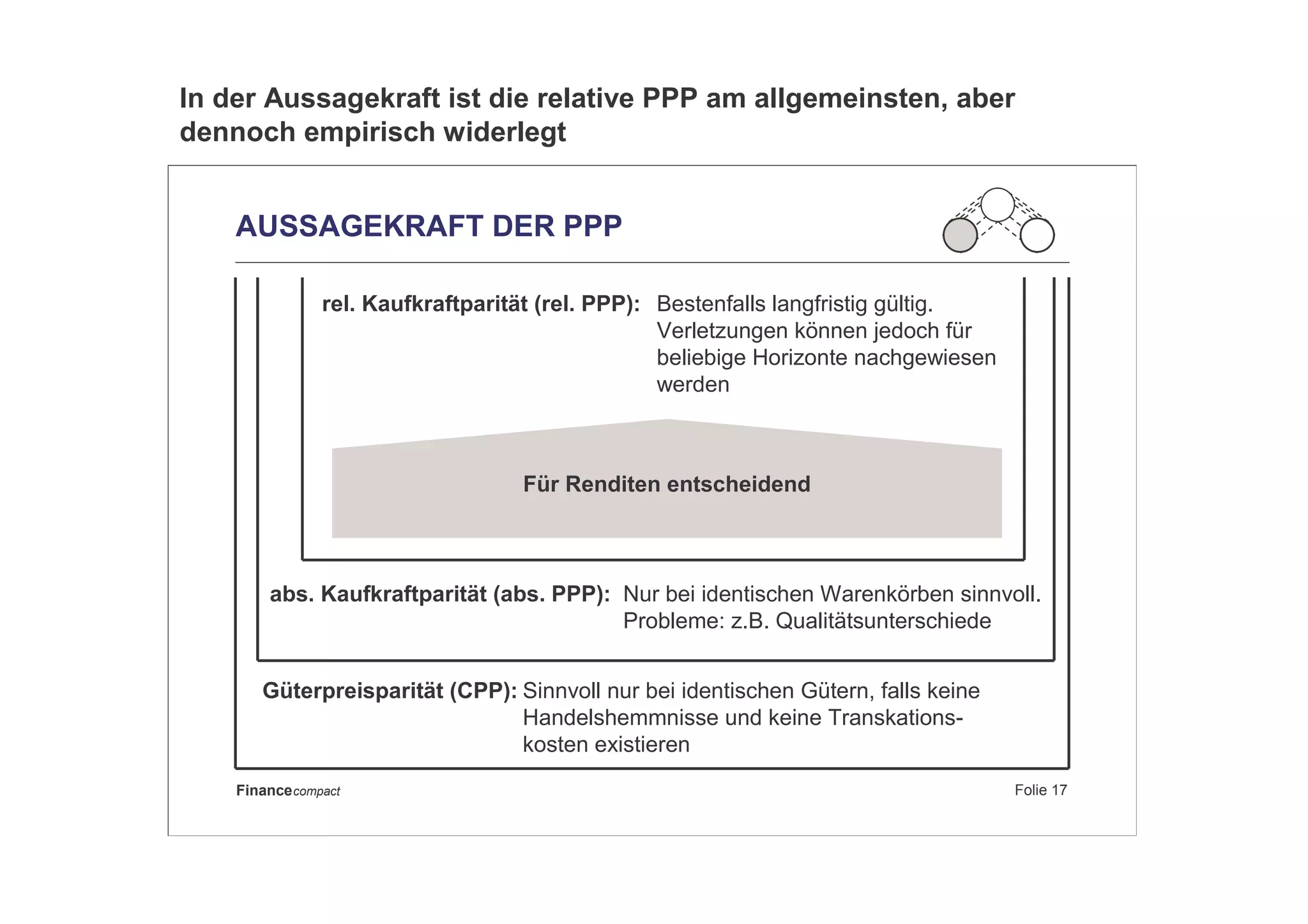

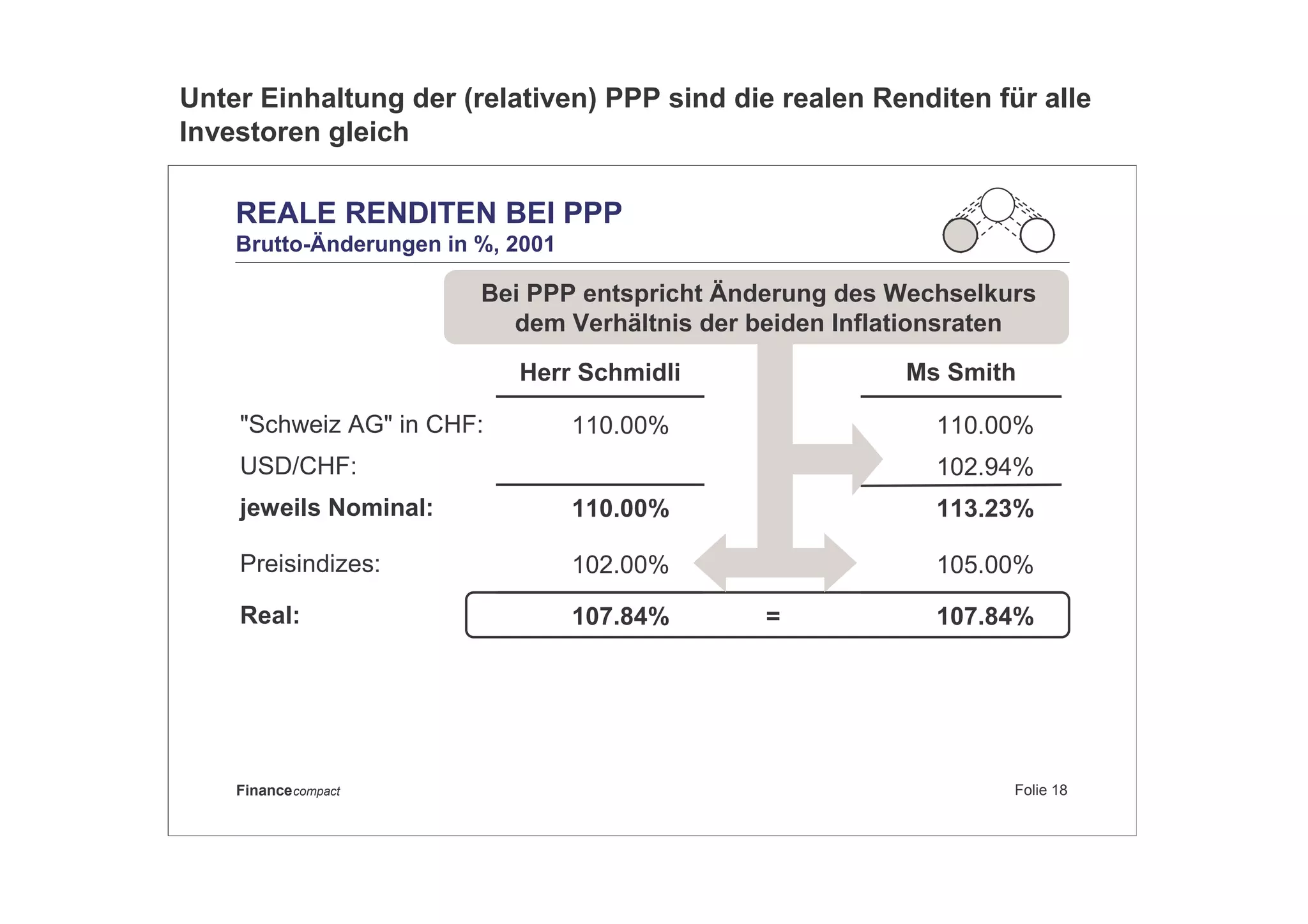

Das Dokument behandelt internationale Finanzmärkte und deren Einfluss auf Investitionen, Rendite und Risiko sowie Währungsaspekte. Es werden grundlegende Themen wie die Berechnung von Renditen, den Einsatz von Devisentermingeschäften zu Absicherungszwecken und die Bewertung internationaler Kapitalkosten behandelt. Zudem werden verschiedene Paritäten und deren Relevanz für die Portfoliotheorie und das internationale Kapitalverhalten diskutiert.

![Folie 19Financecompact

SIEGEL-PARADOX: ZAHLENBEISPIEL (1/3)

Wechselkurse

Schweizer Perspektive: CHF / PL$ Papualand Perspektive: PL$ / CHF

1

0.5

2

E[·] = 1.25E[·] = 1.251

2

0.5

p = 50 %

1 - p = 50 %

Sollte in beiden Ländern

nur noch Fremdwährung

gehalten werden?

Mit einem Zahlenbeispiel zum Siegel-Paradox können wir die

ökonomische Bedeutung von Währungsrisiken näher betrachten](https://image.slidesharecdn.com/1f3d60a8-79f0-4092-b941-69dfdfe72e86-160118030424/75/monica01chartsAT-19-2048.jpg)

![Folie 20Financecompact

MATHEMATIK DES SIEGEL-PARADOX

Jensen’s Ungleichung für f(S) = 1/S, S stochastisch

1.25

S

1

E =

[ ]

0.8

SE

1

=

≥≥≥≥

BACKUP

Erwartete

Mengennotierung (PL$/CHF)

Kehrwert der erwarteten

Preisnotierung (PL$/CHF)

Mathematisch begründet Jensen's Ungleichung das Siegel-Paradox, aber

ohne ökonomische Erklärung](https://image.slidesharecdn.com/1f3d60a8-79f0-4092-b941-69dfdfe72e86-160118030424/75/monica01chartsAT-20-2048.jpg)

![Folie 21Financecompact

SIEGEL-PARADOX: ZAHLENBEISPIEL (2/3)

Preisindizes bei PPP

E[·] = 125100

100

100

E[·] = 100

p = 50 %

1 - p = 50 %

100

50

200

Hier: Preisanpassung nur in Papualand. Andere Fälle auch möglich

Schweizer Perspektive Papualand Perspektive

Bei PPP spiegeln Änderungen der Preisindizes die Wechselkurs-

bewegungen wieder . . .](https://image.slidesharecdn.com/1f3d60a8-79f0-4092-b941-69dfdfe72e86-160118030424/75/monica01chartsAT-21-2048.jpg)

![Folie 22Financecompact

SIEGEL-PARADOX: ZAHLENBEISPIEL (3/3)

Reale Wechselkurse bei PPP

E[·] = 1 E[·] = 11

0.5 x

100 / 50

= 1

2 x

100 / 200

= 1

1

2 x

50 / 100

= 1

0.5 x

200 / 100

= 1

p = 50 %

1 - p = 50 %

Schweizer Persp.: Real (CHF / PL$) Papualand Persp.: Real (PL$ / CHF)

. . . und es gibt kein Paradox in realen Währungseinheiten](https://image.slidesharecdn.com/1f3d60a8-79f0-4092-b941-69dfdfe72e86-160118030424/75/monica01chartsAT-22-2048.jpg)