69-mal heruntergeladen

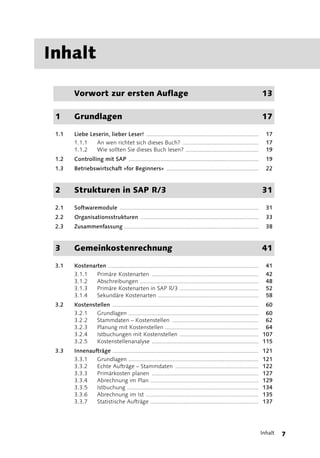

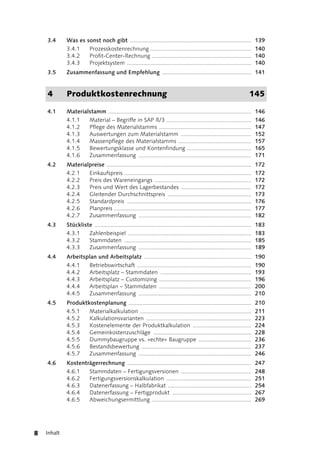

Das Dokument ist ein Praxishandbuch zum SAP-Controlling, das grundlegende Informationen und Anleitungen zu verschiedenen Themen innerhalb des SAP-Systems bietet. Es behandelt insbesondere Aspekte der Kostenrechnung, Produktkostenrechnung und Steuert die Leser in der effektiven Nutzung von SAP-Tools für das Controlling. Ziel ist es, Transparenz im Unternehmen durch gezielten Einsatz der SAP-Software zu schaffen.

![[DE] Dr. Ulrich Kampffmeyer - Artikel auf Wikipedia | 2015](https://cdn.slidesharecdn.com/ss_thumbnails/ulrichkampffmeyerartikelaufwikipedia2015-160322133808-thumbnail.jpg?width=640&height=640&fit=bounds)