28-mal heruntergeladen

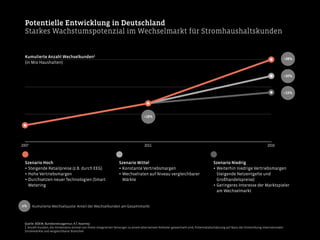

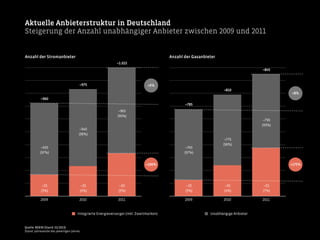

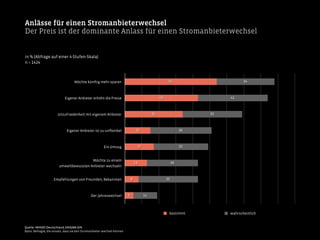

Das Dokument analysiert den deutschen Stromanbieterwechselmarkt und beschreibt, dass bis zu 38 % der Kunden bis 2016 ihren Anbieter wechseln werden. Es beleuchtet die unterschiedlichen Anbieterstrukturen sowie das Wachstumspotenzial in den Marktsegmenten und betont die Bedeutung von Preis und Service bei Kundenwechseln. Zudem zeigt es die Hauptinformationsquellen für Verbraucher und die Veränderungen im Umgang mit Stromanbietern auf.

![Burgos web[1]](https://cdn.slidesharecdn.com/ss_thumbnails/burgosweb1-130521055928-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)