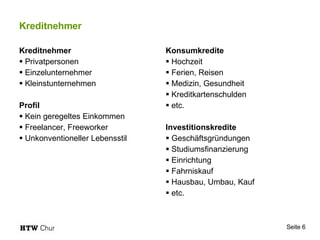

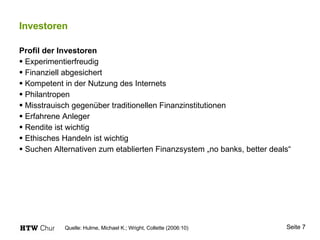

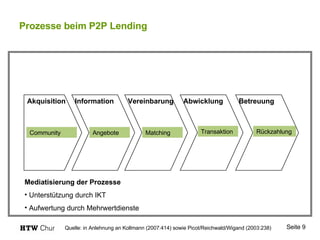

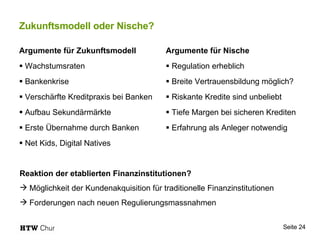

Die Semesterarbeit behandelt die Funktionsweise und das Potenzial der P2P-Kleinkreditmärkte, die es Kreditnehmern und Investoren ermöglichen, direkt miteinander zu interagieren, ohne traditionelle Banken als Vermittler. Es werden wichtige Akteure, Prozesse, Risiken sowie konkrete Beispiele von Plattformen wie Zopa und Smava analysiert. Die Arbeit diskutiert auch die Zukunft dieser Märkte im Kontext von Regulierung, Wachstumsraten und der Krisenanfälligkeit des traditionellen Bankensystems.

![Begriffe Peer-to-Peer (P2P) von Person zu Person P2P Kleinkreditmärkte P2P (Social) Lending Webseiten Abgrenzung: Social Lending Mikrokredite in 3. Welt Länder Quelle Abb.: Smith, Markus. In: Blackenterprise, September 2008, www.blackenterprise.com Definition (Wikipedia 2006, In: Hulme/Wright 2006) “ Peer-to-peer lending is a means by which borrowers and lenders may transact business without traditional intermediaries, such as banks. The process may include other intermediaries who package and resell the loans […] but the loans are ultimately sold to individuals or pools of individuals. An enabling technology for peer-to-peer lending has been the Internet, which connects borrowers with lenders.”](https://image.slidesharecdn.com/maruggrolfp2plending-090420104314-phpapp02/85/Marugg-Rolf-P2-P-Lending-4-320.jpg)

![La pologne[1]](https://cdn.slidesharecdn.com/ss_thumbnails/lapologne1-111110052136-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)