Downloaden Sie, um offline zu lesen

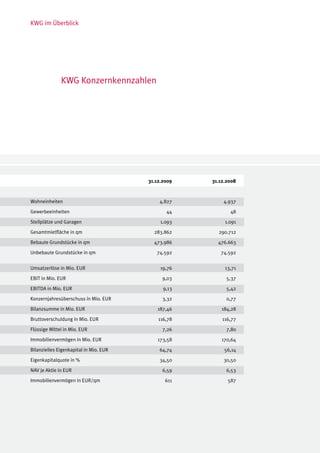

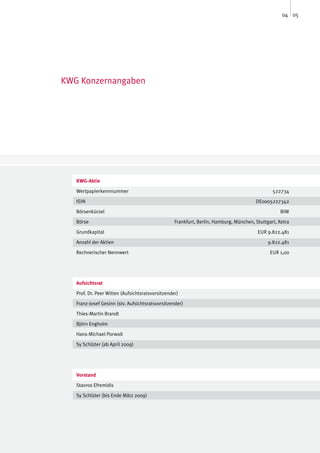

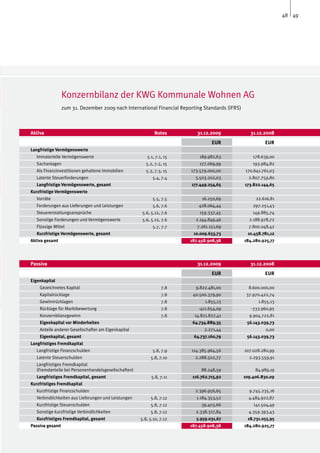

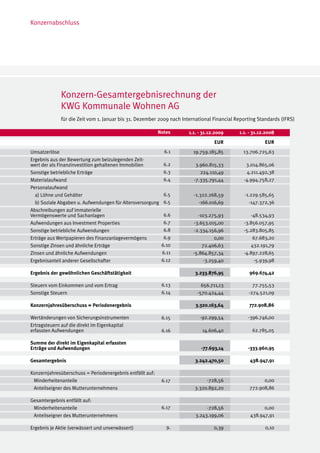

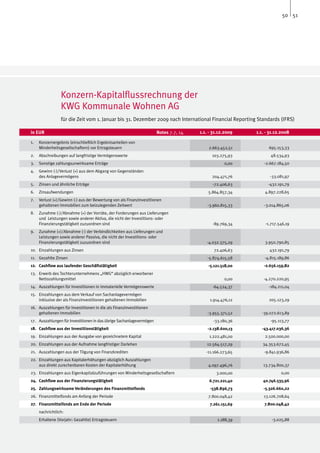

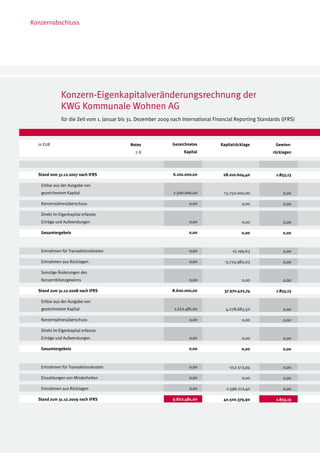

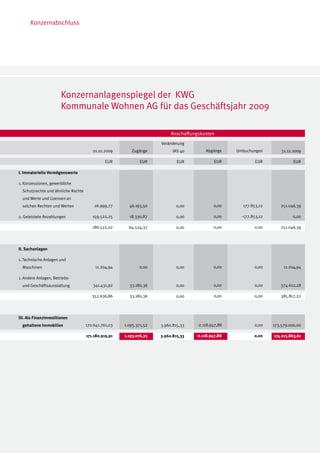

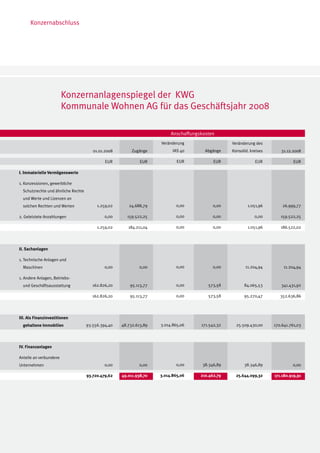

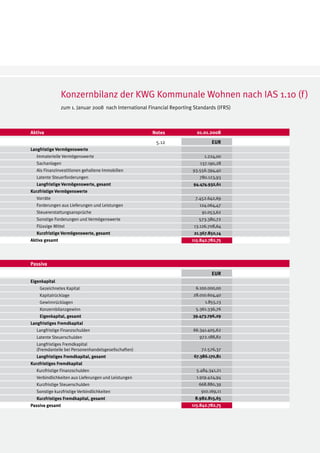

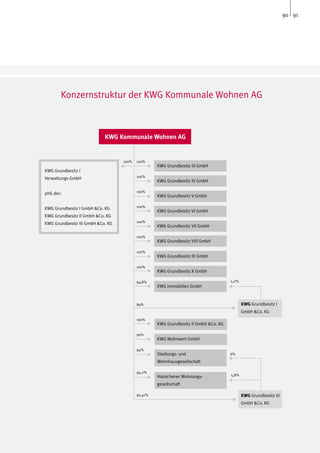

Der Geschäftsbericht 2009 der KWG Kommunale Wohnen AG beschreibt die Konsolidierung des Unternehmens, Verbesserung der finanziellen Kennzahlen und den Fokus auf Portfoliooptimierung. Umsatz, EBT und Eigenkapital stiegen signifikant im Vergleich zum Vorjahr, während Maßnahmen zur Sanierung und Effizienzsteigerung geplant wurden. Für 2010 erwartet das Unternehmen eine weitere positive Entwicklung aufgrund geplanter Investitionen und einer stabilen Marktverfassung.

![h1_2010_de[1].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/h1-2010-de-5b1-5d-120111130736-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Sabiasque[1][1][1]. 2.](https://cdn.slidesharecdn.com/ss_thumbnails/sabiasque1112-1218101949276777-9-thumbnail.jpg?width=640&height=640&fit=bounds)