Downloaden Sie, um offline zu lesen

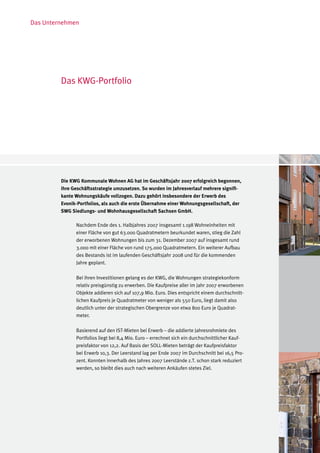

Der Geschäftsbericht 2007 der KWG Kommunale Wohnen AG dokumentiert ein erfolgreiches Jahr mit dem Erwerb von rund 3.000 Wohnungen und einem positiven Ergebnis nach einer Neuausrichtung des Unternehmens. Der Vorstand hebt hervor, dass durch eine strategische Einkaufspolitik und solide Finanzierung eine Nettoanfangsrendite von über 8 % erreicht wurde. Trotz der allgemeinen Herausforderungen am Kapitalmarkt, einschließlich einer Krise im Immobiliensektor, zeigt die KWG ein starkes Wachstumspotenzial und plant, bis Ende 2008 etwa 8.000 Wohnungen zu besitzen.

![[DE] The fixed income vehicle to equities](https://cdn.slidesharecdn.com/ss_thumbnails/columnfixedincometareksaberger-151120141327-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)

![Cambiosrecienteslinealitoral Serena Coquimbo[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cambiosrecienteslinealitoral-serena-coquimbo13772-thumbnail.jpg?width=640&height=640&fit=bounds)