Downloaden Sie, um offline zu lesen

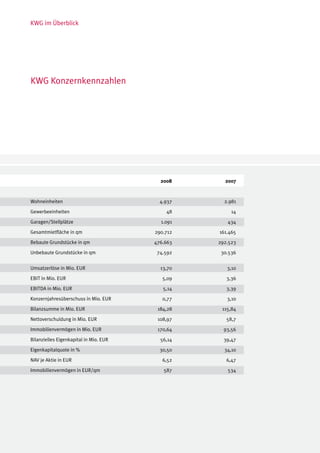

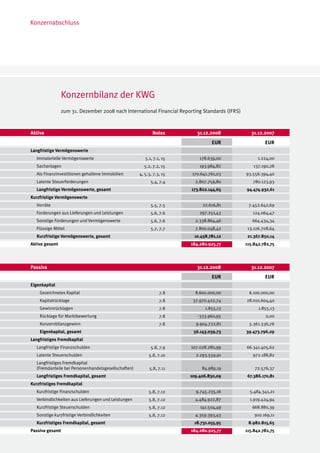

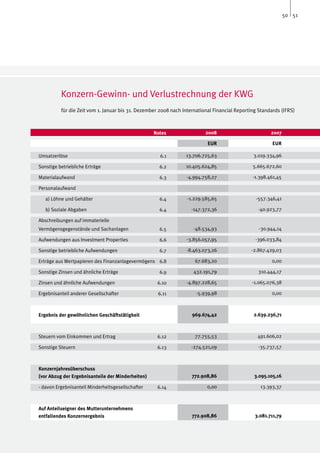

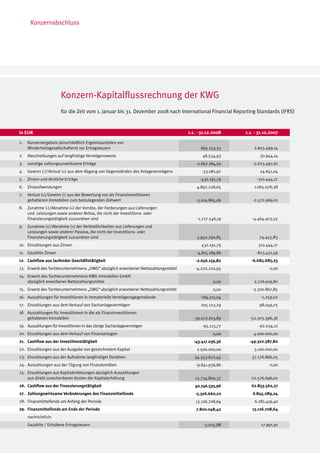

Im Geschäftsbericht 2008 der KWG Kommunale Wohnen AG wird ein Umsatzanstieg von über 350 Prozent auf 13,7 Millionen Euro sowie ein Jahresüberschuss von 0,8 Millionen Euro verzeichnet, begleitet von einem stabilen Immobilienportfolio von rund 170,6 Millionen Euro. Der Vorstand hebt hervor, dass das Geschäftsmodell als Wohnungsbestandshalter in Krisenzeiten erfolgreich ist und der Leerstand reduziert wurde, während im Aufsichtsrat personelle Veränderungen und die Überwachung der Unternehmensführung dokumentiert werden. Die Entwicklungen auf dem Berliner Immobilienmarkt werden als Chance für zukünftige Portfolioausweitungen gesehen, und der Vorstand äußert Optimismus für das Jahr 2009.