Downloaden Sie, um offline zu lesen

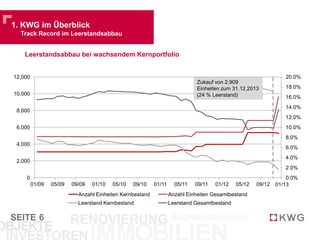

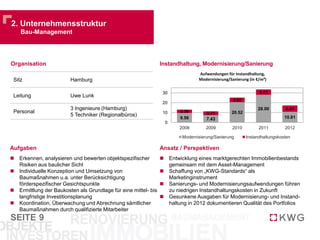

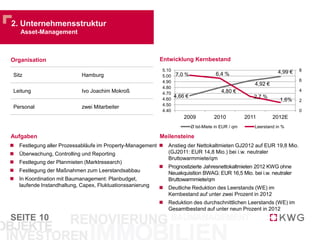

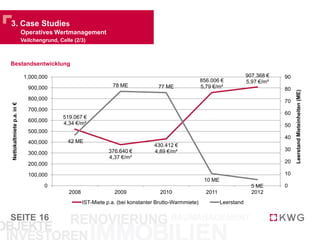

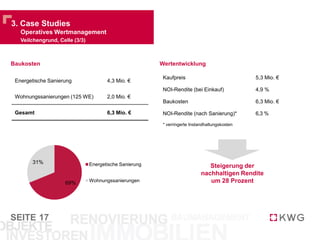

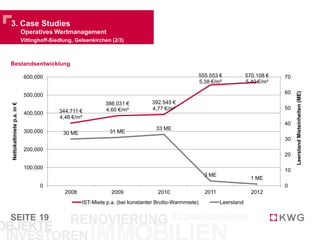

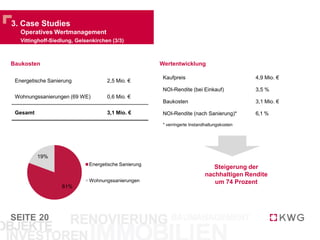

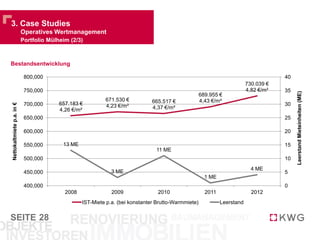

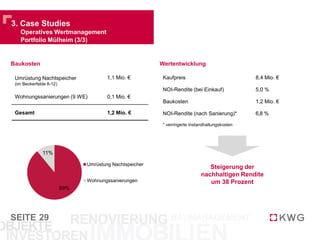

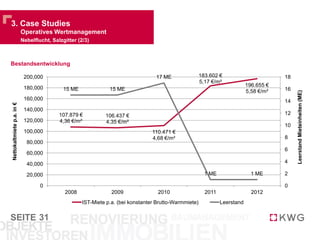

Die KWG Kommunale Wohnen AG präsentiert sich als spezialisiertes Unternehmen für Wohnimmobilien in B- und C-Städten mit einem Ziel-Rendite von über 8%. Das Unternehmen zeigt ein profitables Wachstum mit steigenden Nettokaltmieten und erfolgreichem Leerstandsabbau. Fallstudien belegen, dass durch Sanierungsmaßnahmen und effektives Asset-Management nachhaltige Renditen erzielt werden können.