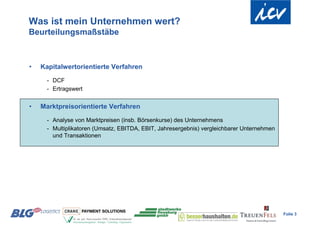

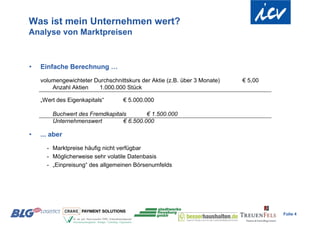

Das Dokument behandelt die Unternehmensbewertung und stellt verschiedene Methoden vor, darunter kapitalwert- und marktpreisorientierte Verfahren sowie die Multiplikatormethode. Es wird erläutert, wie Multiplikatoren von vergleichbaren Unternehmen abgeleitet werden, um den Unternehmenswert zu ermitteln, und es wird auf die Stärken und Schwächen dieser Methode eingegangen. Abschließend wird betont, dass Unternehmensbewertungen Vergleichswerte erfordern und dass eine solide Datenbasis für die Plausibilisierung notwendig ist.

![Präsentation entwicklung der ccs])](https://cdn.slidesharecdn.com/ss_thumbnails/prsentationentwicklungderccs-150814185130-lva1-app6891-thumbnail.jpg?width=640&height=640&fit=bounds)