Kreditkarten in der Schweiz

•

0 gefällt mir•2 views

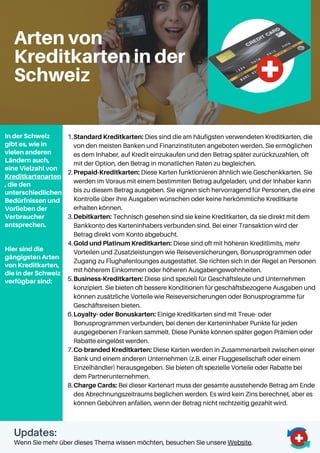

In der Schweiz gibt es verschiedene Kreditkartenarten, die den Bedürfnissen der Verbraucher entsprechen. Dazu gehören Standard Kreditkarten, Prepaid-Karten, Debitkarten, Gold und Platinum Karten, Business-Kreditkarten, Loyalty- oder Bonuskarten, Co-branded Kreditkarten und Charge Cards. Jede Art hat ihre eigenen Merkmale und Vorteile, und sie werden von verschiedenen Banken und Finanzinstituten angeboten. Es ist wichtig, die Optionen sorgfältig zu prüfen, um die am besten geeignete Karte auszuwählen.

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Ähnlich wie Kreditkarten in der Schweiz

Ähnlich wie Kreditkarten in der Schweiz (18)

Kreditkarten in der Schweiz

- 1. Standard Kreditkarten: Dies sind die am häufigsten verwendeten Kreditkarten, die von den meisten Banken und Finanzinstituten angeboten werden. Sie ermöglichen es dem Inhaber, auf Kredit einzukaufen und den Betrag später zurückzuzahlen, oft mit der Option, den Betrag in monatlichen Raten zu begleichen. Prepaid-Kreditkarten: Diese Karten funktionieren ähnlich wie Geschenkkarten. Sie werden im Voraus mit einem bestimmten Betrag aufgeladen, und der Inhaber kann bis zu diesem Betrag ausgeben. Sie eignen sich hervorragend für Personen, die eine Kontrolle über ihre Ausgaben wünschen oder keine herkömmliche Kreditkarte erhalten können. Debitkarten: Technisch gesehen sind sie keine Kreditkarten, da sie direkt mit dem Bankkonto des Karteninhabers verbunden sind. Bei einer Transaktion wird der Betrag direkt vom Konto abgebucht. Gold und Platinum Kreditkarten: Diese sind oft mit höheren Kreditlimits, mehr Vorteilen und Zusatzleistungen wie Reiseversicherungen, Bonusprogrammen oder Zugang zu Flughafenlounges ausgestattet. Sie richten sich in der Regel an Personen mit höherem Einkommen oder höheren Ausgabengewohnheiten. Business-Kreditkarten: Diese sind speziell für Geschäftsleute und Unternehmen konzipiert. Sie bieten oft bessere Konditionen für geschäftsbezogene Ausgaben und können zusätzliche Vorteile wie Reiseversicherungen oder Bonusprogramme für Geschäftsreisen bieten. Loyalty- oder Bonuskarten: Einige Kreditkarten sind mit Treue- oder Bonusprogrammen verbunden, bei denen der Karteninhaber Punkte für jeden ausgegebenen Franken sammelt. Diese Punkte können später gegen Prämien oder Rabatte eingelöst werden. Co-branded Kreditkarten: Diese Karten werden in Zusammenarbeit zwischen einer Bank und einem anderen Unternehmen (z.B. einer Fluggesellschaft oder einem Einzelhändler) herausgegeben. Sie bieten oft spezielle Vorteile oder Rabatte bei dem Partnerunternehmen. Charge Cards: Bei dieser Kartenart muss der gesamte ausstehende Betrag am Ende des Abrechnungszeitraums beglichen werden. Es wird kein Zins berechnet, aber es können Gebühren anfallen, wenn der Betrag nicht rechtzeitig gezahlt wird. 1. 2. 3. 4. 5. 6. 7. 8. Arten von Kreditkarten in der Schweiz Updates: Wenn Sie mehr über dieses Thema wissen möchten, besuchen Sie unsere Website. In der Schweiz gibt es, wie in vielen anderen Ländern auch, eine Vielzahl von Kreditkartenarten , die den unterschiedlichen Bedürfnissen und Vorlieben der Verbraucher entsprechen. Hier sind die gängigsten Arten von Kreditkarten, die in der Schweiz verfügbar sind: