![[Date]

[Name] [E-mail address] 1

Wachstumsmarkt Offshore-Windenergie:

Halbjahres Bilanz 2014 und Perspektiven

Im ersten Halbjahr 2014 waren weltweit Offs- hore Windkraftwerke mit einer Leistung von 4.300 MW im Bau, nur 324 MW aber wurden an- geschlossen.

Die künftigen Rahmenbedingungen in Europa sind klarer geworden. Das Bautempo wird aber langsamer ausfallen als noch im letzten Jahr angenommen.

China hat den Bau von zwei ersten kommerziel- len Offshore Windkraftwerken begonnen und eine neue, spezifische Einspeisevergütung an- gekündigt, die eine Beschleunigung des Aus- baus ermöglichen soll.

Die USA fallen zurück, obwohl der Baubeginn 2015 für ein erstes Projekt wahrscheinlicher geworden ist.

Hohe Bauaktivität in Europa

Im ersten Halbjahr 2014 lag der Schwerpunkt der Offshore Windenergie Aktivitäten in Europa und in China.

Obwohl nur ein einziges neues Windkraftwerk (Riffgat, DE, 108 MW) im ersten Halbjahr 2014 vollständig in Betrieb ge- nommen werden konnte, wurden in Europa insgesamt etwa 550 neue Turbinen installiert – hauptsächlich in der deutschen Nordsee.

Insgesamt sind es 16 Windkraftwerke, die in den ersten beiden Quartalen 2014 im Bau waren und entsprechend spätestens im Laufe des Jahres 2015 angeschlossen werden sollen, was einer zusätzlichen Kapazität von über 4 GW entspricht.

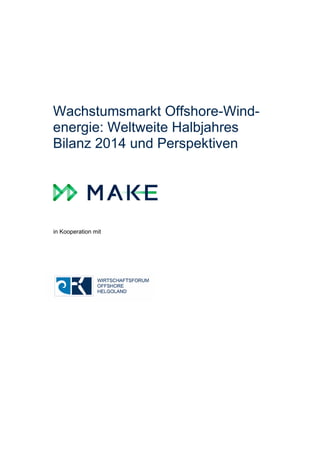

Während Global Tech I bzgl. der Wassertiefe und Küstenent- fernung eine Weltpremiere ist, werden die meisten der sich im Bau befindlichen Windkraftwerke in weniger tiefen Gewässern errichtet. Gut die Hälfte der Windkraftwerke befindet sich rela- tiv nah zur Küste (Abb. 1).

Abb. 1: Windkraftwerke im Bau in Europa im ersten Halbjahr 2014

Quelle: MAKE Offshore-Projekt-Datenbank

020406080100120140051015202530354045Gwynt y Môr, UKBorkum Riffgrund 1, DEDanTysk, DEButendiek, DERiffgat, DENordsee Ost, DETrianel Windpark Borkum -Ph 1, DEWestermost Rough, UKWest of Duddon Sands, UKGlobal Tech 1, DEHumber Gateway, UKEnbW Baltic 2, DELuchterduinen, NLAmrumbank West, DEWassertiefe (m) Küstenentfernung (km)](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Ähnlich wie Wfo make halbjahresbilanz 2014 final

Ähnlich wie Wfo make halbjahresbilanz 2014 final (20)

Kürzlich hochgeladen

Kürzlich hochgeladen (6)

Wfo make halbjahresbilanz 2014 final

- 1. Wachstumsmarkt Offshore-Wind- energie: Weltweite Halbjahres Bilanz 2014 und Perspektiven in Kooperation mit

- 2. [Date] [Name] [E-mail address] 1 Wachstumsmarkt Offshore-Windenergie: Halbjahres Bilanz 2014 und Perspektiven Im ersten Halbjahr 2014 waren weltweit Offs- hore Windkraftwerke mit einer Leistung von 4.300 MW im Bau, nur 324 MW aber wurden an- geschlossen. Die künftigen Rahmenbedingungen in Europa sind klarer geworden. Das Bautempo wird aber langsamer ausfallen als noch im letzten Jahr angenommen. China hat den Bau von zwei ersten kommerziel- len Offshore Windkraftwerken begonnen und eine neue, spezifische Einspeisevergütung an- gekündigt, die eine Beschleunigung des Aus- baus ermöglichen soll. Die USA fallen zurück, obwohl der Baubeginn 2015 für ein erstes Projekt wahrscheinlicher geworden ist. Hohe Bauaktivität in Europa Im ersten Halbjahr 2014 lag der Schwerpunkt der Offshore Windenergie Aktivitäten in Europa und in China. Obwohl nur ein einziges neues Windkraftwerk (Riffgat, DE, 108 MW) im ersten Halbjahr 2014 vollständig in Betrieb ge- nommen werden konnte, wurden in Europa insgesamt etwa 550 neue Turbinen installiert – hauptsächlich in der deutschen Nordsee. Insgesamt sind es 16 Windkraftwerke, die in den ersten beiden Quartalen 2014 im Bau waren und entsprechend spätestens im Laufe des Jahres 2015 angeschlossen werden sollen, was einer zusätzlichen Kapazität von über 4 GW entspricht. Während Global Tech I bzgl. der Wassertiefe und Küstenent- fernung eine Weltpremiere ist, werden die meisten der sich im Bau befindlichen Windkraftwerke in weniger tiefen Gewässern errichtet. Gut die Hälfte der Windkraftwerke befindet sich rela- tiv nah zur Küste (Abb. 1). Abb. 1: Windkraftwerke im Bau in Europa im ersten Halbjahr 2014 Quelle: MAKE Offshore-Projekt-Datenbank 020406080100120140051015202530354045Gwynt y Môr, UKBorkum Riffgrund 1, DEDanTysk, DEButendiek, DERiffgat, DENordsee Ost, DETrianel Windpark Borkum -Ph 1, DEWestermost Rough, UKWest of Duddon Sands, UKGlobal Tech 1, DEHumber Gateway, UKEnbW Baltic 2, DELuchterduinen, NLAmrumbank West, DEWassertiefe (m) Küstenentfernung (km)

- 3. [Date] [Name] [E-mail address] 2 Auch in China war das erste Halbjahr durch eine wachsende Bauaktivität gekennzeichnet. So wurde mit dem Bau von Pro-jekten mit einer Gesamtkapazität von 600 MW in Guangdong und Fujian begonnen. Dieser Trend wird sich im zweiten Halb-jahr voraussichtlich noch verstärken. Die chinesischen Behör-den haben nämlich eine neue Einspeisevergütung für Strom aus Offshore Windkraftwerken festgelegt. Solch eine spezifi-sche Einspeisevergütung hatte der Industrie bisher gefehlt. MAKE erwartet, dass dank dieser neuen Rahmenbedingungen bis zum Ende 2014 über 1 GW neue Kapazität im Bau sein wird. In Amerika ist für kein einziges Projekt die finale Investitions-entscheidung schon getroffen, und Bauarbeiten können noch nicht starten. Das Projekt Cape Wind (468 MW) hat Fortschritte in der Planung gemacht, und als erstes Offshore-Windkraft-werk eine Bundesbürgschaft vom Department of Energy be-kommen. Die Finanzierung soll bis Ende des Jahres abge-schlossen sein, so dass Bauarbeiten 2015 anfangen könnten. Positiv ist die Entwicklung hinsichtlich der Vergabe von Pacht-verträgen zu beurteilen. Längs der Atlantikküste wurden meh-rere Eignungsgebiete identifiziert und entsprechende Auktio-nen vorbereitet. Entwicklung der installierten Leistung Der jetzige Ausbau wird zu einem starken Wachstum der welt-weit installierten Leistung führen. Im Vergleich zu einer instal-lierten Leistung von 6,9 GW Ende 2013, und 7,2 GW in Juni 2014 sind es weitere fast 3,7 GW, die noch im Bau sind und demnächst ans Netz angeschlossen werden. Die weltweit vorhandene Kapazität wird folglich durch den jetzigen Ausbau um mehr als 50% ansteigen. Dabei ändert sich der geographische Mix. Während Großbri-tannien nach wie vor den ersten Platz besetzt, wird Deutsch-land nach den Verzögerungen der letzten Jahre endlich nach-holen. (Abb. 2) Im Vergleich zu der bereits installierten Leistung ist bei den Windkraftwerken im Bau der Anteil der Turbinen der 5-6MW Klasse höher, bleibt allerdings insgesamt noch auf niedrigem Niveau. Bei den jetzigen Installationen dominiert weiterhin die 3-4MW Klasse – Siemens besitzt hier mit dem 3,6MW Modell einen Marktanteil von über 50% (Abb. 3). Abb. 3. Entwicklung der Turbinen-Nennleistung in Europa Quelle: MAKE Offshore-Projekt-Datenbank Bzgl. der Wahl der Fundamente zeigen die sich im Bau be-findlichen Windkraftwerke auch eine gewisse Kontinuität. Mo-nopiles bleiben in Europa die bevorzugte Lösung. 76% der in-stallierten Turbinen standen Ende 2013 auf Monopiles und ge-nau 76% der Turbinen der im Bau befindlichen Kraftwerke wird auch auf Monopiles errichtet. Diese Entwicklung wird durch den Einsatz von Monopiles mit Durchmesser von bis zu 10m, sog, „XL Monopiles“ ermöglicht (Abb. 4). Abb. 4. Entwicklung der Fundamenttypen in Europa Quelle: MAKE Offshore-Projekt-Datenbank 11,000 10,000 9,000 8,000 7,000 6,000 5,000 4,000 3,000 2,000 1,000 0 MW Neue Kapazität im Bau im 1. Hj. 2014 Kapazität Ende 2013 bis 3 MW 4MW 3,6MW 5MW 6MW u. höher 9,000 6,000 11,000 7,000 8,000 2,000 0 4,000 3,000 10,000 5,000 1,000 Kapazität Ende 2013 Neue Kapazität im Bau im 1. Hj. 2014 MW Andere Fundamente Jacket Monopile Abb. 2: Entwicklung der weltweiten Kapazität Quelle: MAKE Market Outlook Update Q3 2014 2,000 4,000 6,000 8,000 3,000 1,000 10,000 0 7,000 5,000 11,000 9,000 12,000 MW Neue Kapazität im Bau im 1. Hj. 2014 Kapazität Ende 2013 Andere CN DK DE UK

- 4. [Date] [Name] [E-mail address] 3 Neue Perspektiven für Europa bis 2020 Auch was die politischen Rahmenbedingungen für Offshore Windenergie angehen, gab es im ersten Halbjahr 2014 in Eu-ropa viele Aktivitäten. In Großbritannien, Deutschland, Frankreich, und den Nieder-landen, wurden die Rahmenbedingungen für den Bau und Betrieb zukünftiger Offshore Windkraftwerke aufgrund der bis-herigen Erfahrungen und politischer Entwicklungen angepasst. Parallel zeigen viele Ereignisse in dem ersten Halbjahr, dass sich die Technologielandschaft rasch entwickelt. Mit der Er-richtung von Global Tech 1 und dem Trianel Windpark Borkum wird die „hybride“ Technologie von AREVA zum ersten Mal se-rienmäßig eingesetzt. Neue 6, 7 und 8 MW Maschinen, mit Rotordurchmessern weit über 150m und innovativen Antriebs-konzepten („Direct Drive“ oder „Medium Speed“ Triebsträn-gen), werden angeboten, erste Lieferverträge wurden unter-schrieben und Investitionsentscheidungen wurden getroffen (wie bspw, für das Projekt Dudgeon in UK mit 67 Siemens 6 MW Maschinen, Direktantrieb). Aus diesen Trends zeichnet sich ein relativ klares Bild für die Offshore Industrie in Europa ab, sowohl für die installierte Ka-pazität bis 2020 als auch für die jährliche Ausbaurate nach 2020. MAKE prognostiziert eine installierte Kapazität in Europa von über 25 GW bis 2020, und sieht einen weiteren Ausbau von fast 4,5 GW pro Jahr in den ersten Jahren des nächsten Jahrzehntes als wahrscheinlich an (Abb. 5 und Abb. 6). Diese Ausbaurate liegt im Vergleich zur derzeitigen in etwa doppelt so hoch. Durch die Entwicklung der Nennleistung, von heute durchschnittlich 4 MW auf wahrscheinlich knapp 8 MW am Ende des Jahrzehntes entspricht das aber ungefähr der glei-chen Anzahl von Turbinen. Diese Prognosen liegen im Vergleich zur MAKE Prognose vor zwei Jahren um ungefähr 25% niedriger. Eine ähnliche Aktua-lisierung musste die EWEA in Ihrem Bericht vom Juli 2014 vor-nehmen: Im sog. „zentralen“ Ausbauszenario fiel die insge-samt bis 2020 installierten Leistung von 40 GW in der letzten Prognose auf nun 23 GW (-43%). Abb. 5. Kumulierte Leistung in Europa bis 2020 Quelle: MAKE Market Outlook Update (MOU) Q3 2014 und MAKE MOU Q3 2012 Abb. 6. Jährlich neu installierte Leistung nach 2020 Quelle: MAKE MOU Q3 2014 und MAKE MOU Q3 2012 10,000 15,000 5,000 20,000 35,000 25,000 30,000 0 MAKE MOU Q3 2012 MAKE MOU Q3 2014 DE UK MW Andere -22% DK FR NL 3,500 4,000 5,000 4,500 2,500 3,000 2,000 500 1,000 1,500 0 UK DE MAKE MOU Q3 2012 MAKE MOU Q3 2014 FR MW Andere DK -11% NL © 2014 MAKE Consulting A/S. All rights reserved. Reproduction or distribution of this report in any form without prior written permission is strictly forbidden. Violation of the above restrictions will be subjects to legal action under the Danish Arbitration Act. The information herein is taken from sources considered reliable, but its accuracy and completeness are not warranted, nor are the opinions, analyses and forecasts on which they are based. MAKE Consulting A/S cannot be held liable for any errors in this report, neither can MAKE Consulting A/S be liable for any financial loss or damage caused by the use of the information presented in this report. Denmark Sønder Allé 9 8000 Aarhus T: +45 70 26 66 28 U.S. 117 N. Jefferson Street Suite 400, Chicago IL 60661 T: +1 312 441 9590 U.S. 225 Franklin Street 26th Floor, Boston MA 02110 T: +1 978 448 3186 China Level 26, Shanghai Times Sq Office Tower 93 Huai Hai Zhong Rd Shanghai 200021 T: +86 21 5117 9329 U.K. 18B Charles Street London WIJ, 5DU T: +44 207 129 1433 Germany Neuer Wall 10 20354 Hamburg T: +49 40 822 15 3111 info@consultmake.com consultmake.com