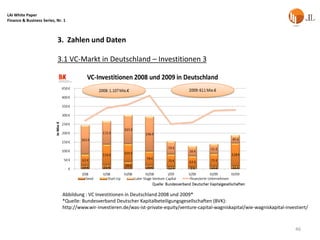

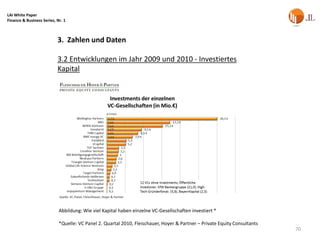

23-mal heruntergeladen

Das Lai White Paper gibt einen Überblick über den Venture Capital Markt in Deutschland und erläutert die Schwierigkeiten der Unternehmensfinanzierung im IKT-Sektor seit 2008. Die Anzahl der Private Equity Investments hat sich erheblich verringert, während 2010 Erholungstendenzen zu beobachten sind, insbesondere in den Bereichen Internet und Mobile. Zudem werden verschiedene Arten von Venture Capital Gebern und die Phasen der Venture Capital Finanzierung erläutert.