Downloaden Sie, um offline zu lesen

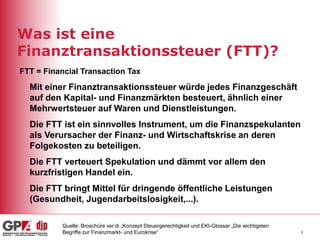

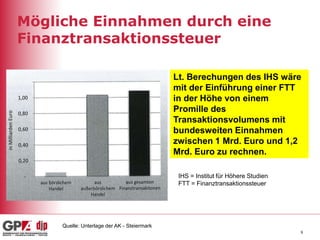

Die Finanztransaktionssteuer (FTT) soll alle Finanzgeschäfte besteuern und somit die Kosten der Finanz- und Wirtschaftskrise, die durch Spekulation verursacht wurden, anteilig von den Verursachern tragen lassen. Neben der Vermeidung von Kapitalflucht und der Besteuerung einer breiten Palette von Finanzgeschäften könnte die FTT jährlich bis zu 1,2 Milliarden Euro einbringen, mit dem Ziel, die Finanzmärkte zu stabilisieren und öffentliche Leistungen zu finanzieren. Die Steuer würde hochfrequente Spekulationen dämpfen und die Verantwortung für die Zahlung von Steuern auf Finanzinstitute übertragen, während Privatanleger unter bestimmten Bedingungen selbst Steuerpflichtig wären.