Büromarkt München Update 1. Halbjahr 2012

•

0 gefällt mir•89 views

+++ FLÄCHENUMSATZ ÜBER DURCHSCHNITT, ABER 14 % UNTER VORJAHRESWERT +++ LEERSTAND NIMMT WEI¬TERHIN MODERAT AB +++ MIETEN STEIGEN +++ PROJEKT-ANMIETUNGEN NEHMEN ZU +++

Empfohlen

Empfohlen

Weitere ähnliche Inhalte

Mehr von Ellwanger & Geiger Privatbankiers

Mehr von Ellwanger & Geiger Privatbankiers (20)

Büromarkt München Update 1. Halbjahr 2012

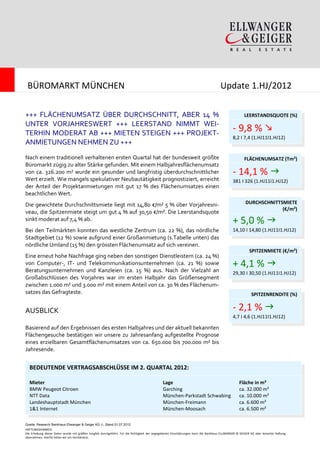

- 1. BÜROMARKT MÜNCHEN Update 1.HJ/2012 +++ FLÄCHENUMSATZ ÜBER DURCHSCHNITT, ABER 14 % LEERSTANDSQUOTE (%) UNTER VORJAHRESWERT +++ LEERSTAND NIMMT WEI- TERHIN MODERAT AB +++ MIETEN STEIGEN +++ PROJEKT- - 9,8 % 8,2 I 7,4 (1.HJ11I1.HJ12) ANMIETUNGEN NEHMEN ZU +++ Nach einem traditionell verhaltenen ersten Quartal hat der bundesweit größte FLÄCHENUMSATZ (Tm²) Büromarkt zügig zu alter Stärke gefunden. Mit einem Halbjahresflächenumsatz von ca. 326.200 m² wurde ein gesunder und langfristig überdurchschnittlicher - 14,1 % Wert erzielt. Wie mangels spekulativer Neubautätigkeit prognostiziert, erreicht 381 I 326 (1.HJ11I1.HJ12) der Anteil der Projektanmietungen mit gut 17 % des Flächenumsatzes einen beachtlichen Wert. Die gewichtete Durchschnittsmiete liegt mit 14,80 €/m² 5 % über Vorjahresni- DURCHSCHNITTSMIETE (€/m²) veau, die Spitzenmiete steigt um gut 4 % auf 30,50 €/m². Die Leerstandsquote sinkt moderat auf 7,4 % ab. + 5,0 % Bei den Teilmärkten konnten das westliche Zentrum (ca. 22 %), das nördliche 14,10 I 14,80 (1.HJ11I1.HJ12) Stadtgebiet (12 %) sowie aufgrund einer Großanmietung (s.Tabelle unten) das nördliche Umland (15 %) den grössten Flächenumsatz auf sich vereinen. SPITZENMIETE (€/m²) Eine erneut hohe Nachfrage ging neben den sonstigen Dienstleistern (ca. 24 %) von Computer-, IT- und Telekommunikationsunternehmen (ca. 21 %) sowie Beratungsunternehmen und Kanzleien (ca. 15 %) aus. Nach der Vielzahl an + 4,1 % 29,30 I 30,50 (1.HJ11I1.HJ12) Großabschlüssen des Vorjahres war im ersten Halbjahr das Größensegment zwischen 1.000 m² und 3.000 m² mit einem Anteil von ca. 30 % des Flächenum- satzes das Gefragteste. SPITZENRENDITE (%) AUSBLICK - 2,1 % 4,7 I 4,6 (1.HJ11I1.HJ12) Basierend auf den Ergebnissen des ersten Halbjahres und der aktuell bekannten Flächengesuche bestätigen wir unsere zu Jahresanfang aufgestellte Prognose eines erzielbaren Gesamtflächenumsatzes von ca. 650.000 bis 700.000 m² bis Jahresende. BEDEUTENDE VERTRAGSABSCHLÜSSE IM 2. QUARTAL 2012: Mieter Lage Fläche in m² BMW Peugeot Citroen Garching ca. 32.000 m² NTT Data München-Parkstadt Schwabing ca. 10.000 m² Landeshauptstadt München München-Freimann ca. 6.600 m² 1&1 Internet München-Moosach ca. 6.500 m² Quelle: Research Bankhaus Ellwanger & Geiger KG ©, Stand 01.07.2012 HAFTUNGSHINWEIS: Die Erhebung dieser Daten wurde mit größter Sorgfalt durchgeführt. Für die Richtigkeit der angegebenen Einschätzungen kann die Bankhaus ELLWANGER & GEIGER KG aber keinerlei Haftung übernehmen. Hierfür bitten wir um Verständnis.