Rohstoffreport.pdf

•

0 gefällt mir•293 views

[PDF] Pressemitteilung: Rohstoffreport-Update [http://www.lifepr.de?boxid=300355]

Empfohlen

Weitere ähnliche Inhalte

Andere mochten auch

Andere mochten auch (20)

Mehr von unn | UNITED NEWS NETWORK GmbH

Mehr von unn | UNITED NEWS NETWORK GmbH (20)

Rohstoffreport.pdf

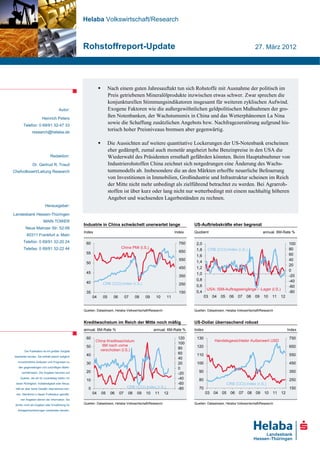

- 1. Helaba Volkswirtschaft/Research Rohstoffreport-Update 27. März 2012 Nach einem guten Jahresauftakt tun sich Rohstoffe mit Ausnahme der politisch im Preis getriebenen Mineralölprodukte inzwischen etwas schwer. Zwar sprechen die konjunkturellen Stimmungsindikatoren insgesamt für weiteren zyklischen Aufwind. Autor: Exogene Faktoren wie die außergewöhnlichen geldpolitischen Maßnahmen der gro- Heinrich Peters ßen Notenbanken, der Wachstumsmix in China und das Wetterphänomen La Nina Telefon: 0 69/91 32-47 33 sowie die Schaffung zusätzlichen Angebots bzw. Nachfragezerstörung aufgrund his- research@helaba.de torisch hoher Preisniveaus bremsen aber gegenwärtig. Die Aussichten auf weitere quantitative Lockerungen der US-Notenbank erscheinen eher gedämpft, zumal auch monetär angeheizt hohe Benzinpreise in den USA die Redaktion: Wiederwahl des Präsidenten ernsthaft gefährden könnten. Beim Hauptabnehmer von Dr. Gertrud R. Traud Industrierohstoffen China zeichnet sich notgedrungen eine Änderung des Wachs- Chefvolkswirt/Leitung Research tumsmodells ab. Insbesondere die an den Märkten erhoffte neuerliche Befeuerung von Investitionen in Immobilien, Großindustrie und Infrastruktur scheinen im Reich der Mitte nicht mehr unbedingt als zielführend betrachtet zu werden. Bei Agrarroh- stoffen ist über kurz oder lang nicht nur wetterbedingt mit einem nachhaltig höheren Angebot und wachsenden Lagerbeständen zu rechnen. Herausgeber: Landesbank Hessen-Thüringen MAIN TOWER Industrie in China schwächelt unerwartet lange US-Auftriebskräfte eher begrenzt Neue Mainzer Str. 52-58 Index Index Quotient annual. 6M-Rate % 60311 Frankfurt a. Main Telefon: 0 69/91 32-20 24 60 750 2,0 100 Telefax: 0 69/91 32-22 44 China PMI (l.S.) 80 650 1,8 CRB (CCI)-Index (r.S.) 55 60 1,6 550 40 50 1,4 20 450 1,2 0 45 1,0 350 -20 0,8 -40 40 CRB (CCI)-Index (r.S.) 250 0,6 -60 USA: ISM-Auftragseingänge / -Lager (l.S.) 35 150 0,4 -80 04 05 06 07 08 09 10 11 03 04 05 06 07 08 09 10 11 12 Quellen: Datastream, Helaba Volkswirtschaft/Research Quellen: Datastream, Helaba Volkswirtschaft/Research Kreditwachstum im Reich der Mitte noch mäßig US-Dollar überraschend robust annual. 6M-Rate % annual. 6M-Rate % Index Index 60 120 130 750 China Kreditwachstum Handelsgewichteter Außenwert USD 100 50 6M nach vorne 120 650 verschoben (l.S.) 80 Die Publikation ist mit größter Sorgfalt 40 60 110 550 bearbeitet worden. Sie enthält jedoch lediglich 40 unverbindliche Analysen und Prognosen zu 30 20 100 450 den gegenwärtigen und zukünftigen Markt- 0 verhältnissen. Die Angaben beruhen auf 20 -20 90 350 Quellen, die wir für zuverlässig halten, für 10 -40 80 250 deren Richtigkeit, Vollständigkeit oder Aktua- -60 CRB (CCI)-Index (r.S.) lität wir aber keine Gewähr übernehmen kön- 0 CRB (CCI)-Index (r.S.) -80 70 150 nen. Sämtliche in dieser Publikation getroffe- 04 05 06 07 08 09 10 11 12 03 04 05 06 07 08 09 10 11 12 nen Angaben dienen der Information. Sie dürfen nicht als Angebot oder Empfehlung für Quellen: Datastream, Helaba Volkswirtschaft/Research Quellen: Datastream, Helaba Volkswirtschaft/Research Anlageentscheidungen verstanden werden.

- 2. Rohstoffreport (Update) März 2012 Performance-Rückblick Assetklassen Welt 2011/2012: Rohstoffe fallen etwas zurück Index, 01.01.2011 = 100, in lokaler Währung 140 140 130 Gold 130 US-Immobilienaktien 120 Renten EM 120 US-Corporates Rohstoffe (SPGSCI-TR) 110 Aktien Welt 110 Renten Welt 100 USD-Außenwert 100 90 90 80 80 Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Mrz Apr Mai Jun Jul Aug Quellen: Datastream, Helaba Volkswirtschaft/Research Einzelrohstoffe 2012: Positivbilanz mit ersten Fragezeichen % 20 20 Kumulierte Performance 2012* (SPGSCI-TR, Gesamtertragsindex) 15 15 10 10 5 5 0 0 -5 -5 -10 -10 -15 -15 -20 -20 -25 * 01.01.2012 =100; bis 26.03.2012 -25 -30 -30 Quellen: Datastream, Helaba Volkswirtschaft/Research Rohstoffgruppen 2011/2012: Energie trotz Preisverfall bei Erdgas hartnäckig weit vorne Index, 01.01.2011 = 100 130 130 CRB (CCI)-Energie 120 120 110 CRB (CCI)-Tierprodukte 110 CRB (CCI)-Edelmetalle 100 100 CRB (CCI)-Getreide 90 CRB (CCI)-Index 90 80 CRB (CCI)-Genussmittel 80 CRB (CCI)-Industrie** 70 70 **Baumwolle, Kupfer 60 60 Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Mrz Apr Mai Jun Jul Aug Quellen: Datastream, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research ·27. März 2012 Helaba 2

- 3. Rohstoffreport (Update) März 2012 Überblick Rohstoffgruppen Energie Geopolitik gibt Notierungen Halt- Ausnahme US-Erdgas Angebotsunsicherheiten aufgrund geopolitischer Risiken Veränderung in % ggü. geben Mineralölprodukten weiterhin Halt. Brent dürfte Aktuell* -1M -3M -12M -60M noch eine Weile über dem aktuell fairen Preis von ca. 100 $/bbl notieren. Da die Versorgungssicherheit in Asien WTI** $/bbl 106,8 -1,6 5,4 1,3 69,7 besonders gefährdet ist, findet dort trotz hoher Preise zu- Brent $/bbl 125,5 1,1 14,9 8,6 94,3 sätzlicher Lageraufbau statt. Wir unterstellen nicht nur die Heizöl** $¢/gal 322,7 -1,8 11,0 5,6 80,7 Vermeidung einer weiteren Eskalation des Iran-Konflikts, sondern auch eine diplomatische Lösung im nächsten Quar- Gasöl $/t 1031,5 -0,1 11,6 5,3 85,9 tal. Im zweiten Halbjahr dürfte daher eine Preisberuhigung Benzin $¢/gal 340,3 8,8 26,6 11,8 64,2 eintreten. Sollte es aufgrund mangelnder Kompromiss- Erdgas** $/MMBtu 2,21 -9,5 -28,9 -49,7 -70,5 fähigkeit doch zu einem Militärkonflikt kommen, wären zeitweilig deutlich höhere Preise einzukalkulieren. *Kontrakt laufender Monat; ** Mitglieder des CRB (CCI)-Energy Quellen: CME Group, ICE, Bloomberg, Helaba Volkswirtschaft/Research Edelmetalle Edelmetalle erneut auf dem Prüfstand Zuletzt erschienen Edelmetalle technisch wieder etwas la- Veränderung in % ggü. biler. Bei Gold ist aber trotz eines erneuten Tests der 200- Tage-Linie noch keine Trendumkehr festzustellen. Hier Aktuell* -1M -3M -12M -60M wird die weitere Entwicklung ganz entscheidend davon abhängen, ob es der US-Notenbank angesichts der relativen Gold** $/oz 1688,9 -4,5 6,0 18,1 154,2 Verschlechterung der wirtschaftlichen Situation Asiens und Europas gelingt, den Auftrieb beim US-Dollar zu stoppen. Silber** $/oz 32,8 -7,2 14,5 -12,0 147,4 Sieht sie sich dazu doch nicht in der Lage, was angesichts der negativen Rückwirkungen weiterer massiver quanti- Platin** $/oz 1652,9 -3,1 15,3 -5,7 33,8 tativer Lockerungen über den Ölpreis möglich wäre, dürfte Gold das Dezembertief bei 1540 $/oz noch einmal testen. *Bloomberg Spot; ** Mitglieder des CRB (CCI)-Precious Metals Quellen: Bloomberg, Helaba Volkswirtschaft/Research Industrie Statt erhofften Rückenwinds Fragezeichen durch China Basismetalle zeigten in der Ausprägung zuletzt zwar ein Veränderung in % ggü. heterogenes Bild, eigentlich tendierten sie aber alle un- Aktuell* -1M -3M -12M -60M erwartet schwach. Auffällig waren die Einbußen beim be- Aluminium $/t 2136,8 -5,2 7,3 -18,1 -21,7 sonders konjunktursensitiven Nickel. Die Produzenten reagieren hier ähnlich wie bei Aluminium aber bereits mit Kupfer** $/t 8482,5 0,5 11,8 -12,7 23,7 Produktionskürzungen. Nicht nur gedämpfte Investitionen Blei $/t 1981,5 -8,0 -0,2 -26,7 3,8 und verhaltener Konsum in den Industrieländern, sondern auch die geringere Wachstumsdynamik in den Schwellen- Nickel $/t 18187,5 -8,6 -2,4 -32,8 -60,0 ländern verzögert den Kursaufschwung bei Industrieroh- Zink $/t 1989,8 -3,4 7,8 -15,9 -38,3 stoffen. Entscheidend wird die weitere Entwicklung der Baumwolle** $¢/lb 91,0 0,7 3,5 -55,5 70,4 Industriekonjunktur in China und den USA sein. Wir gehen von einer Belebung und wieder höheren Kursen aus. *LME Cash, Baumwolle: Kontrakt laufender Monat **Mitglieder des CRB (CCI)-Industrials Quellen: LME, ICE, Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research ·27. März 2012 Helaba 3

- 4. Rohstoffreport (Update) März 2012 Getreide Wechselbad der Gefühle – Soja weiter Sonderfall Vor allem die Dürre in Südamerika hat den Getreide - No- tierungen trotz zumeist bereits angelegter signifikanter Veränderung in % ggü. Überschüsse für die Erntesaison 2012/13 in den vergange- Aktuell* -1M -3M -12M -60M nen Monaten noch einmal gewissen Rückenwind gegeben. Die Preise von Sojabohnen konnten aufgrund von Sonder- faktoren zuletzt sogar an das hohe Niveau vom letzten Mais** $¢/bu 640,5 -0,6 1,1 -7,1 63,2 Herbst anknüpfen. Bei Weizen quellen die Lager bereits über und bei einem der großen Exporteure Australien droht Sojabohnen* $¢/bu 1382,5 6,9 15,2 1,8 82,6 ein massiver Angebotsüberhang. Bei Mais und Sojabohnen sind die Lager noch überschaubar, auch da sie eine breitere Weizen** $¢/bu 659,8 2,2 2,3 -10,0 45,3 industrielle Verwendung sowie Nachfrage in Asien finden. *Kontrakt laufender Monat; ** Mitglieder des CRB (CCI)-Grains Quellen: CME Group, Bloomberg, Helaba Volkswirtschaft/Research Genussmittel Zucker robust – Kaffee: Bodensuche nach Absturz Während Zucker sich aufgrund von Angebotsunsicherhei- Veränderung in % ggü. ten und anhaltendem Lageraufbau zwischen 24 und 26 Aktuell* -1M -3M -12M -60M $¢/lb recht robust zeigt, schwächelt Kakao aufgrund offen- sichtlich unerwartet hoher Erträge wieder etwas. Kaffee befindet sich inzwischen in einem Crash-Szenario. Hier Zucker** $¢/lb 24,8 -6,5 5,0 -11,0 145,2 sind die Notierungen seit Jahresbeginn über 20 % gefallen. Angesichts zu erwartender Rekordernten in Südamerika Kaffee** $¢/lb 179,2 -12,4 -19,6 -33,3 59,3 und eines deutlich anziehenden Angebots aus Asien werden Lager auch zu deutlich niedrigeren Preisen geräumt. Die nächste Unterstützung liegt bei 170 $¢/lb. Spätestens bei Kakao** $/t 2331,0 -1,6 5,1 -28,1 21,0 150 $¢/lb dürfte der Boden aber erreicht sein. *Kontrakt laufender Monat; **Mitglied im CRB (CCI)-Softs Quellen: ICE, Bloomberg, Helaba Volkswirtschaft/Research Tierprodukte Rindfleischpreise überschreiten Zenit Der Export brummt bei Rindfleisch in den USA. Außer- Veränderung in % ggü. dem belebt das günstige Wetter den Grill-Konsum. Aller- Aktuell* -1M -3M -12M -60M dings sind die Preise allmählich nicht nur für die heimi- schen Griller, sondern auch für die fleischhungrigen Mittel- Lebendrind** $¢/lb 124,5 -2,4 1,0 5,0 28,6 schichten in den aufstrebenden Schwellenländern grenzwer- tig. Immerhin besteht ja Konkurrenz nicht nur aus Südame- rika, sondern mit Blick auf die dynamischen Märkte in Mastrind $¢/lb 153,8 -1,7 4,5 16,6 46,3 Asien auch seitens Australiens. Auch bei Schweinefleisch zeigt die US-Grillsaison Wirkung. Allerdings erscheint der Großverbraucher China nach eigenen Produktionsanstren- Magerschwein** $¢/lb 84,8 -4,3 -1,1 -8,3 33,8 gungen nicht mehr so importhungrig. *Kontrakt laufender Monat; **Mitglieder des CRB (CCI)-Livestock Quellen: CME Group, Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research ·27. März 2012 Helaba 4

- 5. Rohstoffreport (Update) März 2012 Chart-Picks Erhoffte Quantitative Lockerung fragwürdig wegen negativer Rückwirkungen über Ölpreis USD je Barrel Mrd. USD 160 3500 140 3000 FED-Bilanzsumme (r.S.) 120 2500 100 Rohölpreis Brent-Spot (l.S.) 2000 80 1500 60 1000 40 20 500 2007 2008 2009 2010 2011 2012 Quellen: Bloomberg , Helaba Volkswirtschaft/Research 1.1.1 1.1.2 B Preisberuhigung bei Nahrungsmitteln bislang eher überschaubar Index Index 260 260 240 240 220 220 UN FAO-Weltnahrungsmittelpreisindex* 200 200 180 180 160 160 140 140 120 120 100 100 80 80 * handelsgewichteter Durchschnit von 55 international notierten Agrarrohstoffen 60 60 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 Quellen: Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research ·27. März 2012 Helaba 5

- 6. Rohstoffreport (Update) März 2012 Prognosen für ausgewählte Rohstoffgruppen Energie Helaba-Prognosen Energiesektor: Aktuell Q1/2012 Q2/2012 Q3/2012 Preisberuhigung WTI $/bbl 106,8 102 106 110 Brent $/bbl 125,5 122 124 120 Heizöl $¢/gal 322,7 310 315 310 Gasöl $/t 1031,5 980 1000 980 Benzin $¢/gal 340,3 315 340 320 Erdgas $/MMBtu 2,21 2,20 2,50 2,85 Quellen: Helaba Volkswirtschaft/Research, Bloomberg, CME Group, ICE Edelm etalle Helaba-Prognosen Edelmetalle: Aktuell Q1/2012 Q2/2012 Q3/2012 Chance-Risiko- Verhältnis noch positiv Gold $/oz 1688,9 1750 1800 1850 Silber $/oz 32,8 34,0 35,0 36,0 Platin $/oz 1652,9 1650 1700 1750 Quellen: Helaba Volkswirtschaft/Research, Bloomberg Industrie Helaba-Prognosen Industrierohstoffe: Aktuell Q1/2012 Q2/2012 Q3/2012 Weiterer Anstieg nach Verschnaufpause Alum inium $/t 2136,8 2100 (2270) 2250 (2320) 2400 Kupfer $/t 8482,5 8500 (8700) 8900 9200 Blei $/t 1981,5 2000 (2400) 2300 (2500) 2350 (2600) Nickel $/t 18187,5 18000 (22500) 19500 (23600) 20500 (24500) Zink $/t 1989,8 2000 (2250) 2150 (2300) 2200 (2450) Baum w olle $¢/lb 91,0 85,0 82,0 80,0 Quellen: Helaba Volkswirtschaft/Research, Bloomberg, LME, ICE Helaba Volkswirtschaft/Research ·27. März 2012 Helaba 6