Rohstoffreport.pdf

•

0 gefällt mir•124 views

[PDF] Pressemitteilung: Rohstoffreport-Update [http://www.lifepr.de?boxid=329999]

Empfohlen

Weitere ähnliche Inhalte

Was ist angesagt?

Andere mochten auch

Andere mochten auch (17)

Mehr von unn | UNITED NEWS NETWORK GmbH

Mehr von unn | UNITED NEWS NETWORK GmbH (20)

Rohstoffreport.pdf

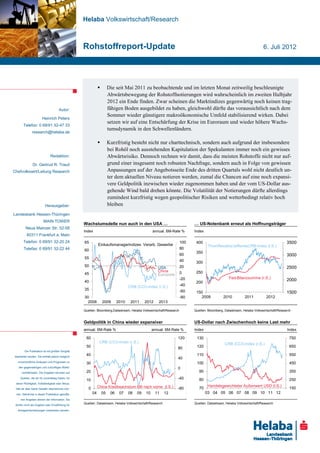

- 1. Helaba Volkswirtschaft/Research Rohstoffreport-Update 6. Juli 2012 Die seit Mai 2011 zu beobachtende und im letzten Monat zeitweilig beschleunigte Abwärtsbewegung der Rohstoffnotierungen wird wahrscheinlich im zweiten Halbjahr 2012 ein Ende finden. Zwar scheinen die Marktindizes gegenwärtig noch keinen trag- Autor: fähigen Boden ausgebildet zu haben, gleichwohl dürfte das voraussichtlich nach dem Sommer wieder günstigere makroökonomische Umfeld stabilisierend wirken. Dabei Heinrich Peters setzen wir auf eine Entschärfung der Krise im Euroraum und wieder höhere Wachs- Telefon: 0 69/91 32-47 33 tumsdynamik in den Schwellenländern. research@helaba.de Kurzfristig besteht nicht nur charttechnisch, sondern auch aufgrund der insbesondere bei Rohöl noch ausstehenden Kapitulation der Spekulanten immer noch ein gewisses Redaktion: Abwärtsrisiko. Dennoch rechnen wir damit, dass die meisten Rohstoffe nicht nur auf- Dr. Gertrud R. Traud grund einer insgesamt noch robusten Nachfrage, sondern auch in Folge von gewissen Chefvolkswirt/Leitung Research Anpassungen auf der Angebotsseite Ende des dritten Quartals wohl nicht deutlich un- ter dem aktuellen Niveau notieren werden, zumal die Chancen auf eine noch expansi- vere Geldpolitik inzwischen wieder zugenommen haben und der vom US-Dollar aus- gehende Wind bald drehen könnte. Die Volatilität der Notierungen dürfte allerdings zumindest kurzfristig wegen geopolitischer Risiken und wetterbedingt relativ hoch Herausgeber: bleiben Landesbank Hessen-Thüringen MAIN TOWER Wachstumsdelle nun auch in den USA … … US-Notenbank erneut als Hoffnungsträger Neue Mainzer Str. 52-58 Index annual. 6M-Rate % Index 60311 Frankfurt a. Main Telefon: 0 69/91 32-20 24 65 100 400 3500 Einkaufsmanagerindizes Verarb. Gewerbe ThomReuters/JefferiesCRB-Index (l.S.) Telefax: 0 69/91 32-22 44 60 80 350 60 3000 55 40 300 50 20 2500 USA China 0 250 45 Eurozone -20 Fed-Bilanzsumme (r.S.) 40 2000 200 CRB (CCI)-Index (r.S.) -40 35 -60 150 1500 30 -80 2009 2010 2011 2012 2008 2009 2010 2011 2012 2013 Quellen: Bloomberg,Datastream, Helaba Volkswirtschaft/Research Quellen: Bloomberg, Datastream, Helaba Volkswirtschaft/Research Geldpolitik in China wieder expansiver US-Dollar nach Zwischenhoch keine Last mehr annual. 6M-Rate % annual. 6M-Rate % Index Index 60 120 130 750 CRB (CCI)-Index (r.S.) CRB (CCI)-Index (r.S.) 50 80 120 650 Die Publikation ist mit größter Sorgfalt bearbeitet worden. Sie enthält jedoch lediglich 40 110 550 40 unverbindliche Analysen und Prognosen zu 100 450 30 den gegenwärtigen und zukünftigen Markt- 0 verhältnissen. Die Angaben beruhen auf 20 90 350 Quellen, die wir für zuverlässig halten, für 10 -40 80 250 deren Richtigkeit, Vollständigkeit oder Aktua- China Kreditwachstum 6M nach vorne (l.S.) Handelsgewichteter Außenwert USD (l.S.) lität wir aber keine Gewähr übernehmen kön- 0 -80 70 150 nen. Sämtliche in dieser Publikation getroffe- 04 05 06 07 08 09 10 11 12 03 04 05 06 07 08 09 10 11 12 nen Angaben dienen der Information. Sie dürfen nicht als Angebot oder Empfehlung für Quellen: Datastream, Helaba Volkswirtschaft/Research Quellen: Datastream, Helaba Volkswirtschaft/Research Anlageentscheidungen verstanden werden.

- 2. Rohstoffreport (Update) Juli 2012 Performance-Rückblick Assetklassen Welt 2012: Rohstoffe holen nach Absturz zuletzt etwas auf Index (02.01.2012 = 100), in lokaler Währung 120 120 US-Immobilienaktien 115 115 110 Renten EM 110 Aktien Welt US-Corporates 105 Renten Welt 105 USD-Außenwert Gold 100 100 Rohstoffe (SPGSCI-TR) 95 95 90 90 85 85 Jan Feb Mrz Apr Mai Jun Jul Aug Quellen: Datastream, Helaba Volkswirtschaft/Research Einzelrohstoffe 2012: Zunehmend heterogenes Bild % 30 30 20 20 10 10 0 0 -10 -10 Kumulierte Performance 2012* (SPGSCI-TR, Gesamtertragsindex) -20 -20 -30 -30 * 01.01.2012 =100; bis 05.07.2012 -40 -40 Quellen: Datastream, Helaba Volkswirtschaft/Research Rohstoffgruppen 2012: Getreide wettergetrieben deutlich in Führung Index (02.01.2012 = 100) 125 125 CRB (CCI)-Getreide 120 120 115 115 110 110 105 105 CRB (CCI)-Edelmetalle 100 100 CRB (CCI)-Tierprodukte 95 CRB (CCI)-Index 95 CRB (CCI)-Energie 90 CRB (CCI)-Industrie** 90 CRB (CCI)-Genussmittel 85 85 80 80 **Baumwolle, Kupfer 75 75 Jan Feb Mrz Apr Mai Jun Jul Aug Quellen: Datastream, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research ·06. Juli 2012 Helaba 2

- 3. Rohstoffreport (Update) Juli 2012 Überblick Rohstoffgruppen Energie Erhöhte Volatilität – Boden aber in Sicht Nachdem wichtige Golfstaaten mit den USA von der Ange- Veränderung in % ggü. botsseite und die wachstumsschwachen OECD-Länder von Aktuell* -1M -3M -12M -60M der Nachfrageseite die Rohöl-Notierungen unter Druck gebracht haben, bleibt nun die Frage nach dem angemess- WTI** $/bbl 85,6 0,7 -17,2 -11,5 17,5 enen Gleichgewichtspreis. Darüber wabert ständig das Iran- Brent $/bbl 99,3 -1,4 -19,6 -12,6 31,3 Risiko. Solange die Weltkonjunktur nicht wirklich wieder Heizöl** $¢/gal 273,1 2,2 -13,8 -7,8 30,3 auf Wachstumskurs ist, kann es auch nicht im Interesse der Angebotsseite sein, höhere Preise anzustreben, um schließ- Gasöl $/t 874,5 1,0 -13,2 -5,9 35,7 lich einen empfindlichen Preiseinbruch zu riskieren. Blei- Benzin $¢/gal 273,6 1,7 -18,1 -8,7 18,5 ben ernsthafter Irankonflikt und Depression als „ K.O.- Erdgas** $/MMBtu 2,97 22,7 42,2 -29,6 -53,9 Szenarien“ aus, so dürften sich die Brent-Notierungen wei- ter leicht oberhalb der Grenzkosten von 90 $/bbl bewegen. *Kontrakt laufender Monat; ** Mitglieder des CRB (CCI)-Energy Quellen: CME Group, ICE, Bloomberg, Helaba Volkswirtschaft/Research Edelmetalle QE3 noch keine „ausgemachte Sache“ Jenseits physischer Nachfrage – Schmucknachfrage in Indi- Veränderung in % ggü. en und Münzenkauf der Privatanleger in den Industrielän- dern – werden der Goldpreis und in abgeschwächter Form Aktuell* -1M -3M -12M -60M auch die Notierungen der übrigen Edelmetalle durch die makroökonomische Entwicklungen bestimmt. Im Vorder- Gold** $/oz 1606,6 -0,8 -1,8 5,1 145,0 grund stehen z.Z. die Geldpolitik und die Inflationsten- denzen. Gegenwärtig sind hiervon kaum stärkere positive Impulse für die Edelmetalle zu erwarten. Selbst wenn es zu Silber** $/oz 27,7 -6,0 -13,1 -22,9 117,5 weiteren Lockerungen der Notenbanken käme, hätten sie wahrscheinlich im aktuellen Umfeld bei weitem nicht mehr Platin** $/oz 1469,5 0,4 -8,4 -14,8 13,5 die Wirkung wie die Maßnahmen der vergangenen Jahre. *Bloomberg Spot; ** Mitglieder des CRB (CCI)-Precious Metals Quellen: Bloomberg, Helaba Volkswirtschaft/Research Industrie „Wachstumsdelle“ weitgehend vorweggenommen Die Notierungen von Industrierohstoffen werden mittler- Veränderung in % ggü. weile nicht mehr von der Idee des „Superzyklus“ und der Aktuell* -1M -3M -12M -60M „Abkoppelung der Schwellenländer“ getrieben, sondern Aluminium $/t 1914,3 -1,2 -6,8 -23,0 -29,8 von den zyklischen Wachstumsmöglichkeiten der Weltwirt- schaft. Letztere sind gegenwärtig nicht gerade ermutigend. Kupfer** $/t 7761,0 5,4 -7,2 -17,5 -1,7 Nach Europa hat das Wachstum zuletzt auch in den USA, Blei $/t 1901,3 1,1 -4,6 -28,5 -33,5 Japan und den Schwellenländern an Dynamik eingebüßt. Wirtschaftspolitisch befinden sich gegenwärtig leider alle Nickel $/t 16912,5 5,6 -5,3 -26,8 -53,3 Regionen in einem Dilemma von strukturellen Zwängen Zink $/t 1894,8 2,3 -4,1 -19,8 -44,8 und kurzfristigen Nöten. Wir erwarten aber eher wachs- Baumwolle** $¢/lb 70,9 6,0 -19,9 -55,4 19,7 tumsfördernde Maßnahmen und setzen daher trotz erhebli- cher Abwärtsrisiken auf eine Stabilisierung der Preise. *LME Cash, Baumwolle: Kontrakt laufender Monat **Mitglieder des CRB (CCI)-Industrials Quellen: LME, ICE, Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research ·06. Juli 2012 Helaba 3

- 4. Rohstoffreport (Update) Juli 2012 Getreide „Potenzieller Wetterschock“ gibt neuen Rückenwind Die Getreidenotierungen haben ein „Come-Back“ hingel- egt. Die überraschende Trockenheit nicht nur in der Korn- Veränderung in % ggü. kammer der USA, dem mittleren Westen haben Zweifel an Aktuell* -1M -3M -12M -60M den besonders bei Mais erwarteten Rekordernten verstärkt. Die zeitweilig hohen Ernteschätzungen für die USA als weltgrößtem Exporteur von Mais, Soja sowie Weizen und Mais** $¢/bu 756,5 29,0 14,9 16,6 126,2 Trendsetter bei Getreidepreisen sind wohl nicht zu halten. Gleichzeitig hat sich die Eintrittswahrscheinlichkeit des Sojabohnen* $¢/bu 1618,5 16,8 12,9 21,6 87,2 Wetterphänomens El Nino (Dürre in Asien und Australien sowie zu hohe Feuchtigkeit in Südamerika) zuletzt wohl Weizen** $¢/bu 799,0 28,0 25,1 30,7 33,1 deutlich erhöht. Auch angesichts wenig komfortabler La- gerbestände überwiegen bei Getreide trotz möglicher tech- nischer Korrekturen zunächst die Preisaufwärtsrisiken. *Kontrakt laufender Monat; ** Mitglieder des CRB (CCI)-Grains Quellen: CME Group, Bloomberg, Helaba Volkswirtschaft/Research Genussmittel Nach kurzer „Bear-Market-Rally“ eher Preisberuhigung Bei Zucker und Kaffee war zuletzt oberhalb wichtiger Un- Veränderung in % ggü. terstützungszonen scheinbar ein Turn-Around zu verzeich- Aktuell* -1M -3M -12M -60M nen. Vornehmlich die Wetterverhältnisse in Brasilien ließen Knappheitsbefürchtungen aufkommen. Zwar könnten die Ernten vor allem bei Zucker möglicherweise nicht so ge- Zucker** $¢/lb 22,1 11,2 -10,0 -20,1 131,9 haltvoll sein, gleichwohl ist nach wie vor wie schon im Vorjahr eher mit Produktionsüberschüssen bei Genuss- Kaffee** $¢/lb 177,2 13,6 -3,2 -33,6 65,2 mitteln zu rechnen. Die Lagersituation erscheint auch rela- tiv entspannt. Strategische Käufe dürften die Notierungen wohl vor einem Absturz bewahren, ein nachhaltiger Aus- Kakao** $/t 2318,0 7,2 11,2 -28,2 9,5 bruch nach oben ist aber auch nicht angesagt. *Kontrakt laufender Monat; **Mitglied im CRB (CCI)-Softs Quellen: ICE, Bloomberg, Helaba Volkswirtschaft/Research Tierprodukte Schrumpfendes Angebot alleine reicht nicht Extrem kleine Rinderherden sowie aufgrund der Dürre im Veränderung in % ggü. mittleren Westen der USA zuletzt wieder deutlich höhere Aktuell* -1M -3M -12M -60M Futtermittelpreise und weniger schlachtreife Schweine las- sen weiter steigende Fleischpreise vermuten, zumal auch Lebendrind** $¢/lb 119,3 1,4 0,8 5,6 28,9 der Export vor allem nach China gut läuft. Allerdings bringt die Hitzewelle auch erheblich eingeschränkte Grill- aktivitäten der US-Verbraucher mit sich. Darüber hinaus Mastrind $¢/lb 146,8 -7,1 -1,3 4,1 27,9 macht die nicht nur in den USA schwache Beschäftigungs- und Einkommensentwicklung vorerst noch zu schaffen. So schlägt sich die geringere Konsumneigung auch in höheren Magerschwein** $¢/lb 96,7 5,2 14,5 0,7 35,6 Lagerbeständen der Fleisch-Verarbeiter nieder. *Kontrakt laufender Monat; **Mitglieder des CRB (CCI)-Livestock Quellen: CME Group, Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research ·06. Juli 2012 Helaba 4

- 5. Rohstoffreport (Update) Juli 2012 Chart-Picks Allmähliche Stabilisierung der Rohstoffnotierungen … Index 400 400 380 380 360 ThomReuters/JefferiesCRB-Index 50-Tage-Linie 360 (Gesamtertragsindex) 340 340 320 320 300 300 280 280 200-Tage-Linie 260 260 240 240 220 220 200 200 180 180 160 160 Jan. 09 Mai. 09 Aug. 09 Dez. 09 Apr. 10 Aug. 10 Dez. 10 Apr. 11 Aug. 11 Dez. 11 Apr. 12 Quellen: Bloomberg , Helaba Volkswirtschaft/Research 1.1.1 … auch Rohölpreise vor Bodenbildung $/bbl 160 160 140 Brent-Rohölspotpreis 140 120 100-Tage-Linie 120 100 100 80 80 60 60 200-Tage-Linie 40 40 20 20 0 0 00 01 02 03 04 05 06 07 08 09 10 11 12 Quellen: ICE, Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research ·06. Juli 2012 Helaba 5

- 6. Rohstoffreport (Update) Juli 2012 Prognosen für ausgewählte Rohstoffgruppen Energie Helaba-Prognosen Energiesektor: Aktuell Q3/2012 Q4/2012 Q1/2013 Bodenbildung WTI $/bbl 85,6 85 (90) 90 (88) 90 Brent $/bbl 99,3 95 (105) 100 (103) 100 Heizöl $¢/gal 273,1 265 (283) 280 (275) 280 Gasöl $/t 874,5 850 (910) 900 (890) 900 Benzin $¢/gal 273,6 260 (278) 275 (272) 275 Erdgas $/MMBtu 2,97 2,80 (2,60) 3,25 (2,70) 3,25 Quellen: Helaba Volkswirtschaft/Research, Bloomberg, CME Group, ICE Edelm etalle Helaba-Prognosen Edelmetalle: Aktuell Q3/2012 Q4/2012 Q1/2013 Wenig Preisphantasie Gold $/oz 1606,6 1600 1650 1650 Silber $/oz 27,7 27,0 (29) 28,0 28,0 Platin $/oz 1469,5 1450 (1500) 1500 (1450) 1500 Quellen: Helaba Volkswirtschaft/Research, Bloomberg Industrie Helaba-Prognosen Industrierohstoffe: Aktuell Q3/2012 Q4/2012 Q1/2014 Allmähliche Stabilisierung Alum inium $/t 1914,3 2000 2100 2200 Kupfer $/t 7761,0 8000 (8200) 8500 (8700) 8900 Blei $/t 1901,3 1950 (2050) 2050 (2150) 2150 Nickel $/t 16912,5 17400 (17200) 18000 18500 Zink $/t 1894,8 1950 (1900) 2000 2050 Baum w olle $¢/lb 70,9 73,0 75,0 75,0 Quellen: Helaba Volkswirtschaft/Research, Bloomberg, LME, ICE Helaba Volkswirtschaft/Research ·06. Juli 2012 Helaba 6