Downloaden Sie, um offline zu lesen

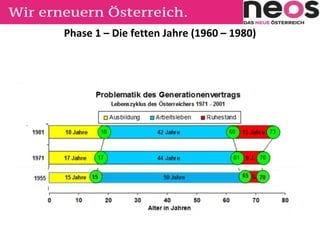

Das Dokument gibt einen Überblick über die berufliche Laufbahn und aktuellen Tätigkeiten von Peter Manhart, der seit 2012 auch als Referent über die Auswirkungen der Pensionsreformen informiert. Es wird erläutert, dass die zukünftigen Pensionen aufgrund gesetzlicher Regelungen um 25 bis 50 % niedriger sein könnten als die gegenwärtigen und beschreibt die demographischen Veränderungen und deren Folgen für das Umlagesystem der Pensionsfinanzierung. Des Weiteren werden spezifische Zahlen und Berechnungen zu möglichen zukünftigen Rentenhöhen präsentiert, sowie Reformen und Anpassungen im Pensionssystem thematisiert.