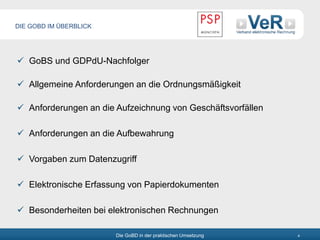

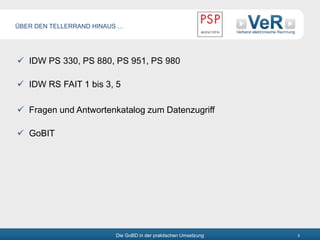

Das Dokument behandelt die praktische Umsetzung der Grundsätze ordnungsgemäßer Buchführung (GoBD) und gibt einen Überblick über zentrale Anforderungen an die Erfassung, Aufbewahrung und den Datenzugriff von geschäftlichen Dokumenten. Es wird betont, dass die Ausführungen keine rechtliche Beratung ersetzen können und die jeweilige Umsetzungsrealität spezifisch betrachtet werden muss. Zudem werden wichtige Aspekte wie Datenintegrität, Unveränderbarkeit und Kontrollmechanismen hervorgehoben.