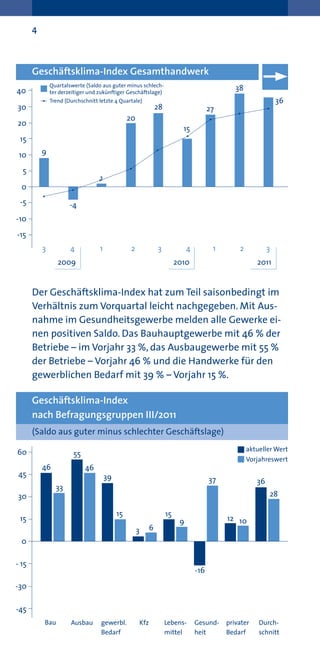

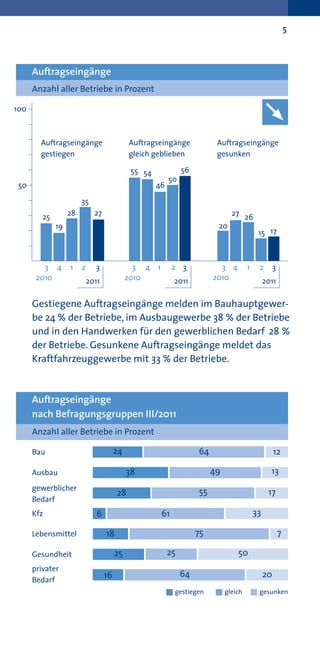

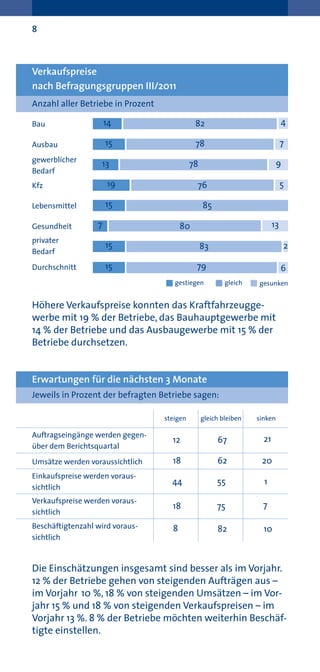

Der Konjunkturbericht für das Handwerk zeigt eine insgesamt positive wirtschaftliche Lage im 3. Quartal 2011, mit einer hohen Auslastung von 62% der Betriebe und einer positiven Geschäftserwartung für das 4. Quartal. Obwohl der Geschäftsklima-Index leicht gesunken ist, berichten 83% der Betriebe von stabilen oder steigenden Auftragseingängen. Die Aussichten für die kommenden Monate sind optimistisch, da eine Mehrheit der Betriebe mit ansteigenden Aufträgen und Umsätzen rechnet.