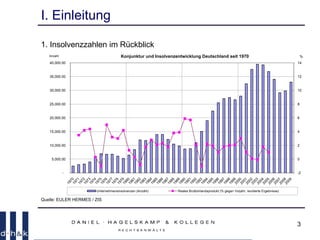

Das Dokument behandelt die Ursachen von Unternehmensinsolvenzen und thematisiert die Bedeutung von Geschäftsführung und Entscheidungskompetenz bei der Prävention. Es analysiert interne und externe Faktoren, die zu Insolvenzfällen führen, und hebt die Notwendigkeit eines effektiven Krisenmanagements sowie von strategischer Planung hervor. Zudem werden Einblicke in die Charakteristika erfolgreicher Unternehmen gegeben und mögliche Risiken in verschiedenen Unternehmensbereichen aufgezeigt.